Analisi e studiAttualitàCrisiCulturaEconomiaEnergiaEsteriEuroEuro crisisEuropaFinanzaPolitica

Il sonno della ragione genera “fake news”?

In una maccartiana caccia alle false notizie (o fake news se si vuole essere globalizzati e cosmopoliti) bisogna essere oggettivi per garantire un qualche minimo di neutralità ed imparzialità dell’informazione, a beneficio del diritto alla libertà di parola oramai ferito dal ddl per contrastare chi diffonde false notizie al fine di “minare il processo democratico” (nuovo art. 265 ter CP). Bisogna ora vedere quale sarà l’organo (se giudiziario o stragiudiziale) volto a valutare la veridicità o meno della fonte. Per esperienza si preferisce commentare un articolo dell’ ISPI dell’altro giorno dal titolo “Fact Checking: Euro, 15 anni dopo” citandone le fonti invitando, implicitamente, chi ha da ridire a guardarsele (e magari studiarsele, dato che male non fa).

Punto primo: per l’ISPI l’Euro NON ha fatto aumentare i prezzi

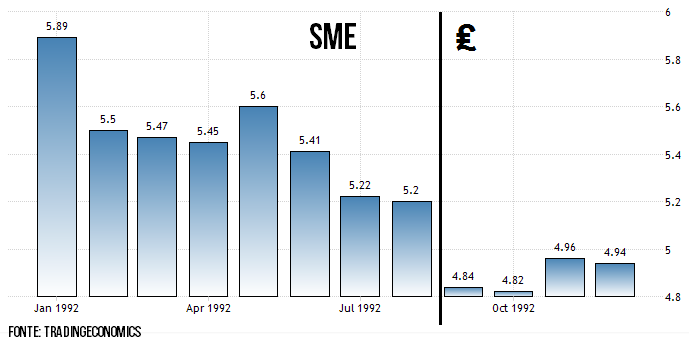

A dir la verità l’aumento dei prezzi lo si è avuto proprio in virtù della moneta unica: una moneta forte in un’economia non appropriata porta all’aumento dei prezzi nel breve periodo dei beni di largo consumo soprattutto per via del massiccio afflusso di capitali data la stabilità monetaria che si viene a creare facendo nascere in primis le famose “bolle immobiliari“; senza contare che il vincolo monetario a valute più forti porta soltanto all’aumento dell’import causando un aumento dei prezzi proprio per compensare gli acquisti. In più l’Italia sta vivendo, ora più che mai, una rarefazione del denaro circolante (tant’è che c’è chi l’ha chiamata una crisi del denaro circolante) la quale porta ad un aumento dei prezzi data la scarsità della moneta in circolazione. Nell’articolo poi si afferma che grazie al trattato di Maastricht si è avuta una rapida discesa dei prezzi. Andando a rivedere i dati storici dell’inflazione in Italia si può denotare come PRIMA dell’uscita dallo SME avvenuta a fine agosto 1992 l’inflazione viaggiasse su un 5% rispetto ai medesimi periodi del 1991, mentre all’indomani dell’uscita si passò ad un 4% per poi proseguire fino al novembre 1993, mese in cui il trattato suddetto prese a funzionare (qui). Anche il Corriere della Sera scrisse due articoli intitolandoli “Inflazione al 4%, come nel 1969” e “Ma l’inflazione rallenta: a dicembre scende al 4,8 per cento” (visibili nell’archivio del Corriere sottoscrivendo un abbonamento). Pertanto si può tranquillamente affermare che l’abbassamento dei prezzi lo si ha avuto con l’uscita dell’Italia dallo SME nel settembre 1992 (e successiva svalutazione del 20% rispetto all’USD) e non dal 1 novembre 1993 (come il grafico di seguito mostra).

Si consiglia poi la lettura del libro “Euro: la rapina del secolo“, editori Riuniti. Edito nel gennaio 2003 (quindi al primo anniversario della messa in circolazione della moneta unica) e scritto da Gambino e Lannutti in cui vi è la cronistoria con tabelle, studi ed interviste ai protagonisti del change over in cui si dimostra che l’aumento non è dovuto al semplice arrotondamento “al rialzo” da parte dei commercianti. Inoltre si segnala ai lettori che gli ultimi paesi ad aver adottato la moneta unica (quelli baltici) già all’indomani scontarono un forte aumento dei prezzi facendo crollare il grande dogma dei media nostrani: l’italiano corruttore e truffaldino. Stesso discorso lo si applica ai francesi, spagnoli e tedeschi: anche loro hanno sofferto di grossi aumenti dei prezzi all’indomani dell’ingresso nella moneta unica. Anche loro corruttori e truffatori? Se il lettore vorrà approfondire l’argomento con un’altra valuta si consiglia la visione del video What Happens, if 1 ₹ = 1 $, fornito di sottotitoli in inglese.

Punto secondo: con l’Euro l’Italia ha perso la sovranità monetaria

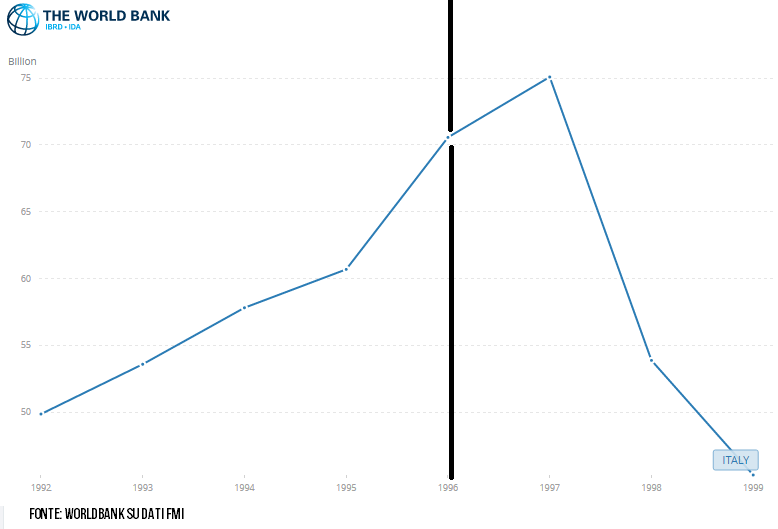

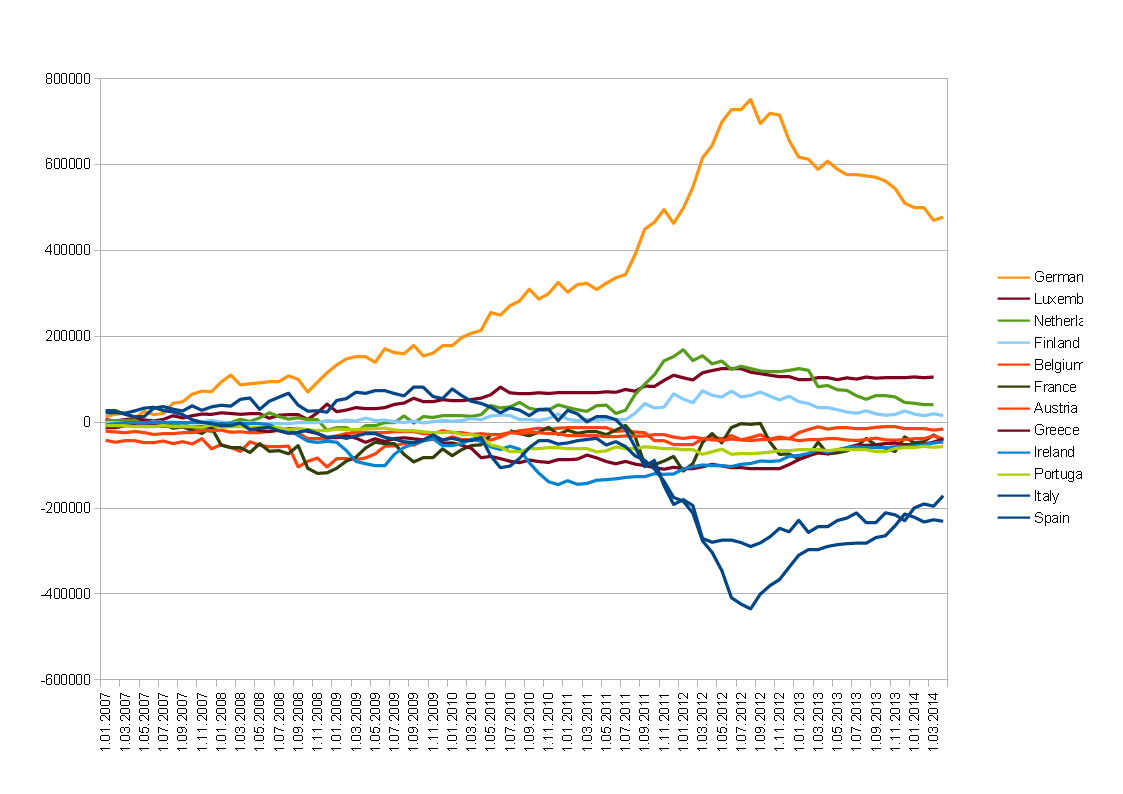

È vero: come dar torto all’ISPI su questo punto? Bisogna però fare delle considerazioni a riguardo: lo SME offriva delle percentuali di svalutazione o rivalutazione a seconda dei cicli economici, ma questo non ha fatto altro che obbligare l’Italia a prosciugare le sue riserve per mantenere tale parità con l’ECU (come spiega benissimo il prof. Alberto Bagnai qui o qui) esponendola comunque alle speculazioni del mercato. Con l’esplosione dell’export che si è avuta già nell’ultimo trimestre del ’92 per dirla molto semplicemente “le lirette uscivano mentre nei forzieri di Palazzo Koch entravano dollari, marchi, franchi e yen” arricchendo, de facto, l’Italia dandole così anche “peso” in termini di ricchezza. Sempre nell’archivio – a pagamento – del Corriere della Sera troviamo articoli interessanti dai titoli “Conti con l’estero novembre in positivo e riserve in ripresa“, “La lira giù? L’economia respira”, “City alla scoperta dei titoli in lire”, “Lira e borsa, scoppia la fiducia”, “Boom per lira e borsa”, “Lira e BTP, lo scatto finale” e tanti altri (per chi fosse interessato si rimanda qui). Il grafico qui di seguito mostra l’andamento delle riserve valutarie in USD (non si contano le riserve aurifere, all’epoca così come oggi le IV al mondo) nel periodo 1992 – 1999 dove la linea nera indica il reingresso dell’Italia nello SME avvenuto nel 1996 (fonte: qui)

Ultima considerazione: una moneta esprime l’andamento dell’economia e della società di un dato paese. Se questa si lega, si imprigiona in gabbie valutarie (o aurifere, “memento Gold Standard“) essa risulterà un artificio con conseguente fiducia su valori che sono sfalsati ed effimeri in quanto non rappresentano la realtà dei fatti. Come la Cina di oggi che, tenendo artificialmente basso il tasso di cambio con l’Euro ed il Dollaro USA, sta avendo una crescita nell’export molto alta, ma portando sempre più incertezze nel suo sistema economico che, assieme a dati oscuri o falsificati, causa crisi sempre più soventi.

Punto terzo: per l’ISPI l’Euro NON ha fatto guadagnare più alla Germania che all’Italia

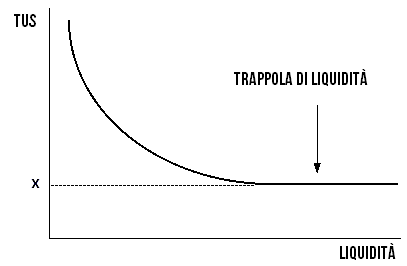

Molto semplicemente, le politiche economiche in un regime di tassi fissi funziona in questo modo: qualora vi fosse una crisi e bisognasse far ripartire l’economia (specie quella italiana orientata all’esportazione in quanto paese manifatturiero), bisogna reprimere la domanda interna per far sì che illusoriamente l’export sia maggiore rispetto alle importazioni. Altresì, in un regime di cambi mobili tutto si rivale sul cambio, permettendo che il deprezzamento valutario comporti un costo ridotto per i beni prodotti in loco e smerciati all’estero comportando così un aumento lavorativo e maggiore afflusso di capitali in tutta la filiera produttiva (banalmente dall’operaio che lavorando di più guadagna di più all’impresa che vende all’estero). Le riforme Hartz IV (così come la Ley de Empleo spagnola, la contestata Loi Travail francese o la Riforma Fornero prima e Jobs Act dopo) hanno permesso la moderazione salariale (ved. salari più bassi, nda) portando pertanto ad un abbassamento dell’unica voce di spesa controllabile nella catena produttiva: il costo del lavoro (ved. salari). Piccola questione: dal 1990 ad oggi le riforme del lavoro in Italia sono state cinque: Amato, Treu, Biagi, Fornero e Poletti. Com’è possibile che si continua a dare la colpa alla inerzia riformatrice italiana? Riprendendo il discorso, la produzione di un bene ha diverse spese. Le principali sono: costo del lavoro, costo delle materie prime e tasse. Com’è ovvio che si evince, le uniche che si possono “variare” sono quelle legate al costo del lavoro, ovvero i salari. Abbassando il “costo del lavoro” (ergo: pagando di meno) il prodotto vale a sua volta di meno, ma ciò comporta un piccolo problema: alla lunga si genera deflazione, il contrario dell’inflazione, portando così il paese in una spirale recessiva dove sempre meno soldi vengono spesi sottraendo così ricchezza al sistema economico portando il paese in quella che gli studiosi di economia definiscono “trappola di liquidità” di keynesiana memoria (sotto il grafico). Sta diventando sempre più evidente che i produttori sono anche dei consumatori e regredendo quantitativamente sempre più le loro ricchezze si arriverà al momento in cui nessuno produrrà nulla in quanto “non vi saranno più soldi da spendere”. Per chi volesse approfondire si rimanda alla consultazione dei seguenti manuali accademici: Blanchard, Acocella e Gandolfo)

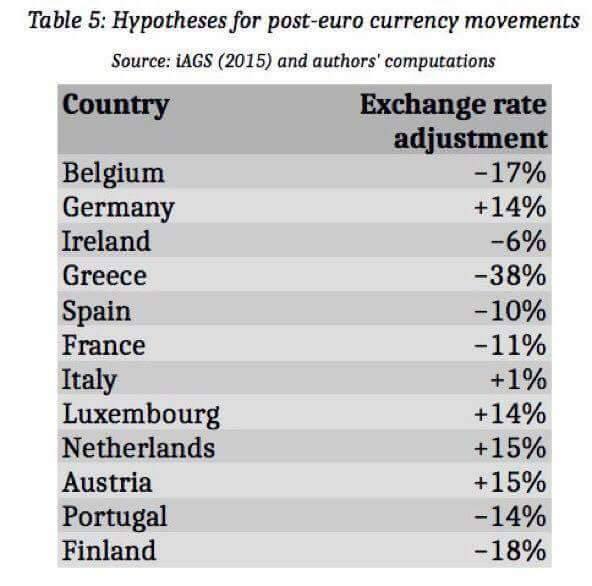

La Germania, oltretutto, si è trovata una moneta – l’Euro – che altro non è che un Marco tedesco svalutato che ha sostituito le precedenti valute di tutte le altre economie dell’Eurozona eliminando così la concorrenza in quanto non si acquistano più marchi, pesetas o escudos, ma i singoli titoli di stato (come prima), soltanto che gli OCT, i Bonos o i Bund non restituiranno alla scadenza rispettivamente franchi, pesetas o marchi ma Euro. Più semplicemente se bisogna acquistare EUR bisogna farlo dove ciò rende di più rapportato alla solidità dell’economia: la Germania. Ora i Bund 10Y garantiscono lo 0,3% mentre gli altri paesi dell’eurozona, pur di vendere la stessa valuta, sono “costretti” ad aumentare i tassi di interesse per rendere i loro titoli più appetibili. Questo discorso lo si può applicare tranquillamente agli altri paesi “core” di Eurolandia: Austria, Paesi Bassi, Lussemburgo (Francia e Finlandia qualche anno fa sono usciti da questo “club ristretto”). In particolare si può denotare come, da uno studio della Science Po (dove Enrico Letta è il rettore, nda) denominato “Balance Sheets after the EMU” alla pagina 24 vi sia una tabella coi valori quasi certi delle valute post euro:

La Germania, oltretutto, si è trovata una moneta – l’Euro – che altro non è che un Marco tedesco svalutato che ha sostituito le precedenti valute di tutte le altre economie dell’Eurozona eliminando così la concorrenza in quanto non si acquistano più marchi, pesetas o escudos, ma i singoli titoli di stato (come prima), soltanto che gli OCT, i Bonos o i Bund non restituiranno alla scadenza rispettivamente franchi, pesetas o marchi ma Euro. Più semplicemente se bisogna acquistare EUR bisogna farlo dove ciò rende di più rapportato alla solidità dell’economia: la Germania. Ora i Bund 10Y garantiscono lo 0,3% mentre gli altri paesi dell’eurozona, pur di vendere la stessa valuta, sono “costretti” ad aumentare i tassi di interesse per rendere i loro titoli più appetibili. Questo discorso lo si può applicare tranquillamente agli altri paesi “core” di Eurolandia: Austria, Paesi Bassi, Lussemburgo (Francia e Finlandia qualche anno fa sono usciti da questo “club ristretto”). In particolare si può denotare come, da uno studio della Science Po (dove Enrico Letta è il rettore, nda) denominato “Balance Sheets after the EMU” alla pagina 24 vi sia una tabella coi valori quasi certi delle valute post euro:

Paradossalmente vediamo che la possibile nuova Lira si apprezzerebbe rispetto all’Euro dell’1% mentre un nuovo DEM o NLG si apprezzerebbero di un buon 14%. Per semplicità si può dire che se si uscisse dalla moneta unica con un cambio 1:1, 1€ varrebbe 0,99 ITL o 0,86-5 DEM / NLG. Ora, essendo che questi studi son basati sui dati dell’inflazione accumulata dei singoli paesi e dei tassi di interesse dei singoli titoli di stato a 10 anni, si può candidamente affermare che la Germania ha una valuta deprezzata del 14% con la quale esporta senza i problemi indotti dalla (buona) gestione del Marco che tanto le assicurò stabilità finanziaria. Donald Trump non ha tutti i torti quando afferma che la Germania usa una moneta sottovalutata per poter commerciare a scapito dei suoi partner europei garantendole un surplus di 300 miliardi nel 2016 (più della Cina), svegliando così dal “sonno della ragione” i media nazionali ed internazionali sugli abusi commerciali nord europei. In risposta la Merkel ha (finalmente) aperto sulla possibile scissione dell’Euro in due velocità: uno più forte per i paesi sopra citati ed uno più malleabile per quelli del “sud” Europa (il virgolettato è d’obbligo perché Finlandia e Francia non stanno esattamente a sud…). Per chi segue questo sito non potrà che venire in mente un’altra unione monetaria “divisa in due”: il Franco CFA (I e II parte). Per capire come la moneta unica abbia avvantaggiato la Germania si rimanda la lettura di questo articolo su come si muoverebbero oggi le valute nazionali europee: come si muoverebbe la nuova moneta nazionale in caso di eurobreak? La Germania, oltretutto, ha beneficiato del sistema TARGET2. Questo sistema altro non è che una serie di algoritmi che permettono la compensazione degli squilibri nelle bilance dei pagamenti dei paesi aderenti alla moneta unica. Se in passato i paesi potevano operare delle svalutazioni monetarie e vendita di riserve (oro o valuta) per poter compensare al deficit commerciali (ved. importazioni maggiori delle esportazioni), oggi le banche centrali dell’Eurozona si indebitano presso la BCE con un costante flusso di danaro (giornalmente pari a 5 volte l’intero PIL della UE) senza controlli da una banca centrale / commerciale ad un’altra. Comperando prodotti / servizi dei paesi “core” dell’Eurozona dato il loro ormai basso costo (sopra si vede un buon 14-15% in meno di quanto dovrebbe essere) si vede un costante quanto imponente drenaggio di capitali dai paesi periferici. La Germania ha si ottenuto cospicui introiti dato questa piattaforma.

Paradossalmente vediamo che la possibile nuova Lira si apprezzerebbe rispetto all’Euro dell’1% mentre un nuovo DEM o NLG si apprezzerebbero di un buon 14%. Per semplicità si può dire che se si uscisse dalla moneta unica con un cambio 1:1, 1€ varrebbe 0,99 ITL o 0,86-5 DEM / NLG. Ora, essendo che questi studi son basati sui dati dell’inflazione accumulata dei singoli paesi e dei tassi di interesse dei singoli titoli di stato a 10 anni, si può candidamente affermare che la Germania ha una valuta deprezzata del 14% con la quale esporta senza i problemi indotti dalla (buona) gestione del Marco che tanto le assicurò stabilità finanziaria. Donald Trump non ha tutti i torti quando afferma che la Germania usa una moneta sottovalutata per poter commerciare a scapito dei suoi partner europei garantendole un surplus di 300 miliardi nel 2016 (più della Cina), svegliando così dal “sonno della ragione” i media nazionali ed internazionali sugli abusi commerciali nord europei. In risposta la Merkel ha (finalmente) aperto sulla possibile scissione dell’Euro in due velocità: uno più forte per i paesi sopra citati ed uno più malleabile per quelli del “sud” Europa (il virgolettato è d’obbligo perché Finlandia e Francia non stanno esattamente a sud…). Per chi segue questo sito non potrà che venire in mente un’altra unione monetaria “divisa in due”: il Franco CFA (I e II parte). Per capire come la moneta unica abbia avvantaggiato la Germania si rimanda la lettura di questo articolo su come si muoverebbero oggi le valute nazionali europee: come si muoverebbe la nuova moneta nazionale in caso di eurobreak? La Germania, oltretutto, ha beneficiato del sistema TARGET2. Questo sistema altro non è che una serie di algoritmi che permettono la compensazione degli squilibri nelle bilance dei pagamenti dei paesi aderenti alla moneta unica. Se in passato i paesi potevano operare delle svalutazioni monetarie e vendita di riserve (oro o valuta) per poter compensare al deficit commerciali (ved. importazioni maggiori delle esportazioni), oggi le banche centrali dell’Eurozona si indebitano presso la BCE con un costante flusso di danaro (giornalmente pari a 5 volte l’intero PIL della UE) senza controlli da una banca centrale / commerciale ad un’altra. Comperando prodotti / servizi dei paesi “core” dell’Eurozona dato il loro ormai basso costo (sopra si vede un buon 14-15% in meno di quanto dovrebbe essere) si vede un costante quanto imponente drenaggio di capitali dai paesi periferici. La Germania ha si ottenuto cospicui introiti dato questa piattaforma.

Per quanto riguarda i 200 miliardi di capitale affluiti verso il Belpaese si noterà una cosa sconcertante: come detto prima, esso garantiva rendimenti maggiori, per la maggiore inflazione, comportando un rallentamento dei tassi (comunque alti), ma portava ad un aumento via via più grande del debito privato. Ora, a fine 2016 inizio 2017 l’Italia sta pagando con il caso MPS dei “crediti deteriorati”, ma in altri paesi, quali Spagna ed Irlanda, il problema è stato ben più grave in quanto tale afflusso comportò alla creazione della bolla immobiliare. Per comprendere al meglio questo studio si rinvia all’articolo sul ciclo di Frenkel applicato all’economia spagnola

Per quanto riguarda i 200 miliardi di capitale affluiti verso il Belpaese si noterà una cosa sconcertante: come detto prima, esso garantiva rendimenti maggiori, per la maggiore inflazione, comportando un rallentamento dei tassi (comunque alti), ma portava ad un aumento via via più grande del debito privato. Ora, a fine 2016 inizio 2017 l’Italia sta pagando con il caso MPS dei “crediti deteriorati”, ma in altri paesi, quali Spagna ed Irlanda, il problema è stato ben più grave in quanto tale afflusso comportò alla creazione della bolla immobiliare. Per comprendere al meglio questo studio si rinvia all’articolo sul ciclo di Frenkel applicato all’economia spagnola

Punto quarto: per l’ISPI la Lira NON farà crescere le nostre esportazioni

Si concorda su un solo punto: la maggiore competitività data da una maggiore produttività del comparto industriale – manifatturiero. Ma si svia il punto nodale della questione: le esportazioni. Come appena detto l’Italia è un paese manifatturiero in quanto importatore di materie prime e trasformatore delle stesse in prodotti finiti (ad esempio l’Italia è il principale lavoratore d’oro al mondo). Ora, esportando lavorati e semilavorati in una moneta forte questa determinerà una riduzione della quota di compratori mondiali in quanto per ottenere più euro si dovranno pagare più dollari, reais, yuan o rupie. Pertanto si volgeranno gli sguardi (ed i portafogli) altrove, dove sarà più conveniente comprare ed investire. Non volendosi soffermare molto su questo punto, si vogliono ora elencare alcuni titoli riguardo l’export nel periodo della “lira libera” del Corriere (1992 – 1996):

- grazie alla lira leggera

- bilancia commerciale 1995 senza precedenti

- Sorpresa dall’ Istat: nei primi tre mesi piu’ di 300 mila nuovi posti di lavoro

- Per due anni l’ Italia correrà più della Ue

- All’ IRI la palma del fatturato 1992

- febbraio, boom dell’ export con i paesi extra Cee

- Germania mai così in basso

- il sorriso è solo di chi esporta

- esplode l’ export: grazie lira

- “noi tedeschi con la paura della lira”

- “L’ Italia, occasione unica sta meglio della Germania e la lira risalirà del 10%”

- Dormann: “La svalutazione fa paura all’ impresa tedesca”

- La svalutazione ci ha fatto bene (Repubblica)

{kind=link}

Al lettore interessato si invita nuovamente a guardare questa pagina. Ed ora un po’ di dati:

Gli aumenti sono stati molto più contenuti dei prezzi odierni, dove nell’estate del 2008 quando l’€ raggiunse la sua massima quotazione (1€ per ogni 1,50$) ed il prezzo al barile era di 150 dollari al barile la benzina era mediamente su 1,52€ (fonte: Ministero dello sviluppo economico) mentre all’indomani della svalutazione del 20% il greggio importato non è aumentato, di conseguenza, del 20%. L’ISPI dimentica anche che il prezzo della benzina per un buon 60% (o più) è dato dalla componente fiscale mentre il restante 40% (o meno) è la componente “industriale” (compenso esercente, lavorazione, acquisto del greggio). Pertanto la svalutazione opererebbe verso quel 40%, che comunque sia non costituisce alcun problema dato il suo rapporto con la componente fiscale. Di seguito un’infografica del 2015:

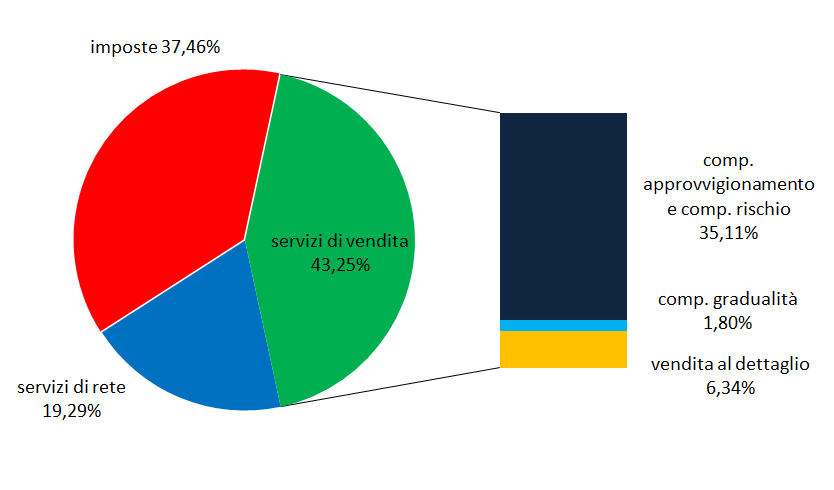

Questa infografica invece mostra il prezzo del metano (al settembre 2015):

Orbene:

- i servizi di vendita sono tutte le attività svolte dal fornitore per l’acquisto e la commercializzazione del gas (47%);

- i servizi di rete sono fissati dalla AEEGSI e comprendono tutte le attività che il gestore compie per consegnare il gas agli utenti finali. Questo costo è bloccato in quanto si paga una tariffa prestabilita dall’autorità qui sopra;

- le imposte che sono le accise (17%), l’addizionale regionale (stabilita da ogni regione) e l’IVA (15% o 21% a seconda che si superi una determinata soglia di consumo sul totale della bolletta);

L’eventuale svalutazione data da una nuova moneta nazionale si sconterebbe nel 35% del I punto, ossia la componente per l’approvvigionamento. Esemplificando, una svalutazione del 20%, ipoteticamente parlando, peserebbe sul 35% del 43%. In pratica il 15% sul totale della bolletta. Se si volessero abbassare le tariffe, semmai dovessero esserci delle impennate dei prezzi, basterebbe che la AEEGSI fissasse delle nuove tariffe o che si diminuisse la componente delle accise.

Altro da aggiungere a riguardo?

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo