Euro

COME SI MUOVEREBBE LA NUOVA MONETA NAZIONALE NEL CASO DI EUROBREAK (TU CHIAMALA, SE VUOI, LIRA)? E COME SI MUOVEREBBERO LE ALTRE?

{kind=link}

Ieri il sempre ottimo e preciso Ingegner Caustico ha dato una sua valutazione sul valore di una nuova ipotetica valuta nazionale. Possiamo chiamare questa nuova moneta Lira, Fiorino, Ducato, Zecchino, Baiocco, Meneghino, Grosso , come vogliamo, ma, comunque, non avrebbe nulla a che fare con la gloriosa Lira ereditata dal regno di Sardegna, poi dal Regno d’Italia e diventata la moneta della neonata Repubblica democratica. Si tratterebbe di un’unità di misura monetaria nuova, che partirebbe da una parità iniziale con l’Euro.

Per analizzare la nuova moneta parto da un punto di vista completamente diverso: i saldi commerciali. Utilizzo questo punto di partenza perchè:

- I saldi commerciali e delle partite correnti sono una componente essenziale dei saldi della bilancia dei pagamenti, cioè di quel saldo di movimento valutario che poi è il vero motore del rafforzamento/indebolimento di una moneta. In regime di cambi liberi un paese esportatore vedrà la propria moneta rafforzarsi rispetto a quella dell’importatore, perchè il secondo acquisterà la moneta del primo per poter pagare i beni da importare. Si tratta di un fenomeno che , normalmente , dovrebbe portare al rafforzamento della moneta dell’esportato sino all’annullamento del vantaggio dell’esportatore stesso. I saldi commerciali sono un elemento essenziale del saldo delle partite correnti e del saldo della bilancia dei pagamenti (che considera anche investimenti e disinvestimenti).

- Il valore della bilancia commerciale e di quello delle partite correnti sono dei valore certi ed degli indicatori oggettivi della competitività , a livello produttivo, fra i vari sistemi economici. Un dato diretto, non frutto di elaborazioni.

Già da queste premesse possiamo chiarire un paio di dubbi agli increduli e rispondere ad un paio di domanda classiche.

“Se usciamo dall’euro come faremo a comprare il petrolio e le materie prime senza una moneta forte?” Semplice, vendendo, come facciamo , i nostri prodotti sul mercato mondiale e procurandocela.

“E come faremo con i prestiti?”. Ammesso ce ne sia bisogno, con lo stesso modo visto precedentemente…

Ipotizziamo che l’eurozona si rompa e che quindi ci troviamo da un lato a definire la posizione della nostra moneta verso gli ex paesi euro, dall’altro.

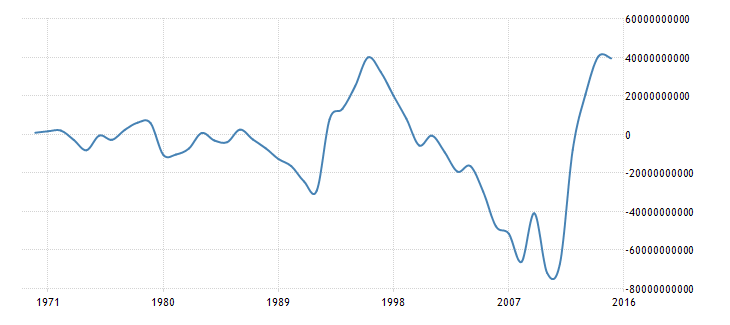

In generale vediamo l’andamento della bilancia dei pagamenti italiana

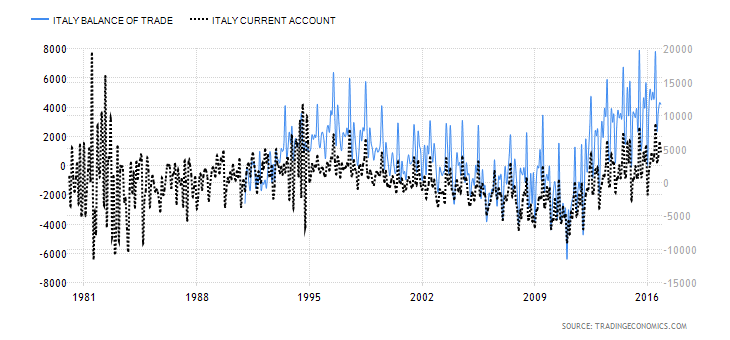

Notiamo come la bilancia delle partite correnti nazionale sia diventata positiva a partire dal 2011, dopo aver toccato dei valori fortemente negativi a cavallo della crisi del 2008. La bilancia delle partite correnti si muove in sintono, praticamente con la bilancia commerciale, come possiamo vedere da quest’altro grafico.

Praticamente gli avanzi di bilancia commerciale finanziano sia le rimesse verso l’estero (evidentemente degli immigrati in Italia…) sia gli interessi che le istituzioni italiane pagano verso l’estero. Ricordiamo che la bilancia delle partite correnti registra :

- le transazioni reali di beni o servizi (la bilancia commerciale);

- i flussi di reddito (interessi, dividendi etc);

- i flussi unilaterali (donazioni etc).

Essendo la nostra bilancia delle partite correnti in attivo non c’è da aspettarsi, in generale, grossi problemi dalla nostra uscita dall’euro.

Però il concetto di svalutazione/rivalutazione è sempre relativo: mi svaluto-rivaluto rispetto a qualche moneta. Chi parla di “Svalutazione del 20%” o parla a caso o pensa ad una svalutazione collettiva, verso tutto il mondo, il che è perfettamente irrealistico, dato che i nostri saldi commerciali e delle partite correnti vengono a differire paese per paese.

In generale potremmo dividere le transazioni fra Area Dollaro e le neovalute generate dalla frattura dell’area euro.

Verso gli Stati Uniti abbiamo una situazione di attivo della bilancia commerciale , come possiamo vedere dai dati USA:

AVANZO ITALIA – USA 2016: us$ 28.456 milioni

AVANZO ITALIA – USA 2015: us$ 27.975 milioni

AVANZO ITALIA – USA 2014: us$ 25.410 milioni

Quindi non è prevedibile una svalutazione verso il dollaro, consistente. Del resto abbiamo un avanzo commerciale perfino verso i paesi OPEC (2.356 milioni di euro). L’unica area verso cui dovremmo svalutare sarebbe la Cina , con cui abbiamo una situazione di deficit commerciale per euro 16.204 milioni e verso il rublo russo, contro il quale abbiamo un disavanzo di euro 3.897 Purtroppo nel primo caso, di valute legate ad dollaro, per cui difficilmente si rivaluterà autonomamente, nel secondo caso le sanzioni europee impediscono il riallinearsi della nostra bilancia commerciale.

Cosa avverrebbe invece nei confronti di ipotetiche valute dell’area euro.

Vediamo nei confronti della Germania :

DISAVANZO COMMERCIALE ITALIA GERMANIA : euro 8.949 milioni

Quindi assisteremmo ad una svalutazione della “Lira” verso il Marco

In generale abbiamo un avanzo commerciale verso altri paesi che va a riequilibrare la bilancia delle partite correnti: paghiamo interessi, dividendi ed effettuiamo trasferimenti . La nostra attività commerciale ci permette di far fronte a queste necessità valutarie e , come lo fa ora, ancor meglio lo farebbe in futuro.

Paradossalmente il “Dividendo negativo” del nostro debito e della nostra instabilità politica ha storicamente portato ad un’utile svalutazione della nostra moneta. Essere troppo forti non serve a fare buoni affari, meglio mantenere un low profile ed apparire politicamente inaffidabili.

Diversa è , ad esempio, la situazione della Francia, che presenta un deficit commerciale enorme con la Germania (50 miliardi di euro, 6 volte quello italiano), e con i Paesi Bassi, (90 miliardi di euro) e con l’Italia. Questa situazione necessiterebbe una forte svalutazione dell’eventuale nuova valuta francese.

Chi si troverebbe sull’altro lato della barricata sarebbero Paesi Bassi e Germania. I Paesi Bassi hanno il quinto surplus commerciale al mondo, paradossalmente più capite maggiore di quello tedesco. Le loro monete esploderebbero, letteralmente, sia nei confronti della “Neolira”, sia nei confronti, soprattutto, del dollaro . Chiaramente i Paesi Bassi cercheranno ad ogni costo di mantenere un nucleo duro di moneta, almeno con Germania, Benelux ed Austria, perchè da soli sarebbero massacrati.

Per l’Italia invece , nel caso di eurobreak :

- Non dovrebbero esserci grossi problemi di svalutazione verso il dollaro e quindi di inflazione importata;

- Ci sarebbe un’importante svalutazione verso le valute tedesca ed olandese, dell’ordine di un 15-20 %.

- Potrebbe esserci un riaggiustamento leggero verso la Francia.

- Le variabili politiche/creditizie potrebbero portare ad un’accentuazione della svalutazione verso le nuove monete dell’area euro. Difficilemnte verso il dollaro tranne iniziare ad accumulare enormi avanzi commerciali verso gli USA.

- Le nostre aziende industriali inizierebbe a spiazzare le aziende equivalenti tedesche ed olandesi nei mercati mondiali.

Nessun terremoto, niente benzina che triplica il suo prezzo, semplicemente una situazione piena di opportunità da governare.

Bruxelles cerca nei risparmiatori il colpevole dei propri fallimenti

La Cina rompe la barriera del calore: creata la super-lega che resiste a 2400 gradi. Svolta per aerei ipersonici e reattori

Il nuovo caccia stealth britannico prende forma: miliardi in fumo o la salvezza dell’industria bellica europea?

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo