Euro crisis

TRATTATO SULL’EURO AFRICANO: IL FRANCO CFA PARTE PRIMA (di Tancredi Vella – attivista M5s di Brescia)

Di Tancredi Vella, Brescia, 25/3/2015

Parafrasando Craxi da una sua ormai famosa intervista del 1997, l’euro ci è stato presentato come una sorta di paradiso terrestre, un bengodi dove l’Italia della liretta e delle svalutazioni competitive non avrebbe più avuto modo di esistere, data la sua salda unione con il marco tedesco (e tante altre valute, ma soprattutto con quest’ultima) nella favolosa moneta unica chiamata Euro. Che cos’è in realtà questo euro? Altro non è che un’espressione di cambi fissi in cui una valuta italiana (lira prima, euro italiano poi) equivale ad una portoghese, a sua volta equivalente ad una finlandese ecc ecc. In pratica si condividono diverse valute racchiuse in un’unica e sono tranquillamente spendibili nei vari stati aderenti. Ma se l’Europa avesse volto lo sguardo un po’ più a sud, al di sotto del Sahara, noto paradiso terrestre dell’occupazione dell’inflazione e terra ricca, avrebbe notato una inquietante similitudine tra quello che stava per nascere e ciò che già c’era, da quasi 70 anni: il Franco CFA.

Cos’è il Franco CFA ?

Il Franco CFA (allora Franc Colonies françaises d’Afrique, oggi Franc Communauté Financière Africaine) è la valuta comune di 14 stati africani per lo più ex colonie francesi. Assieme al Franco Comoriano ed a quello CFP (anche qui, allora Colonies françaises du Pacifique, oggi Change franc Pacifique, valuta comune per 3 stati insulari appartenenti ai territori d’oltremare francesi) fa parte della cosiddetta Zona Franco, ovvero una zona legata storicamente al franco francese (ora FRF) fino alla sua completa sostituzione da parte dell’Euro; ora è legata a quest’ultima valuta in un perverso rapporto di successione (fino al 1999 1 CFA = 0,01 FRF, successivamente 1 EUR = 655,957 CFA).

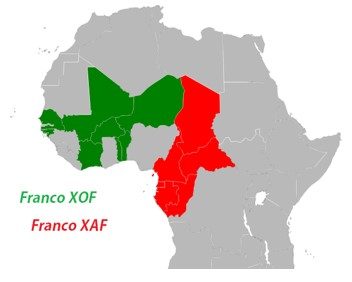

Il franco CFA è condiviso da 14 stati, suddiviso in Franco CFA occidentale (è il franco usato nella Union économique et monétaire ouest-africaine – UEMOA – ovvero Franco CFA dell’unione economico – monetaria dell’Africa occidentale, emesso dalla BCEAO, Banque Centrale des États de l’Afrique de l’Ouest con sede a Dakar, Senegal e nel Forex è indicato con la sigla ISO XOF) e Franco CFA centrale (usato nella Communauté Économique et Monétaire de l’Afrique Centrale – CEMAC – ovvero Franco CFA della comunità economico e monetaria dell’Africa Centrale, emesso dalla BEAC, Banque des États de l’Afrique Central con sede a Yaoundé, in Gaboon ed indicato nel Forex con sigla ISO XAF). Il primo è usato da otto stati indipendenti: Benin, Burkina Faso, Guinea-Bissau, Costa d’Avorio, Mali, Niger, Sénégal e Togo; il secondo dai restanti sei: Cameroon, Repubblica Centrafricana, Chad, Republic of the Congo, Guinea Equatoriale e Gaboon. Sono due valute emesse da istituzioni completamente differenti (BCEAO e BEAC) e lo sono anche graficamente, come si denota di seguito:

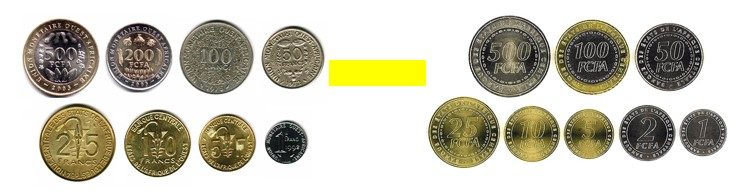

Franco CFA occidentale emesso dalla BCEAO (CFA XOF) Franco CFA centrale emesso dalla BEAC (CFA XAF)

Le valute non sono intercambiabili tra di loro (nonostante il rapporto 1 XOF = 1 XAF) e sono spendibili soltanto nei paesi che rispettivamente accettano quello occidentale e centrale.

Per fornire un esempio più vicino a noi, è come se gli stati de l’Europa occidentale e meridionale si unissero sotto un’unica valuta, costituendo così un’unione economica monetaria a sé, idem quelli dell’Europa del nord con quelli orientali ed entrambe le valute si chiamassero Euro (è un po’ la storia che da qualche anno si sente nei media di scindere la zona euro in due: Euro Nord ed Euro Sud…).

Storia del franco CFA

Franco CFP Il franco CFA nasce, assieme a quello CFP, il 26 dicembre 1945 dopo la conferenza di Bretton Woods. Allora esistevano le colonie, pertanto la Francia aveva il potere di emissioni valutarie in tutti quei territori africani e polinesiani.

Venne alla luce per evitare a quegli stati un impoverimento generalizzato a causa del deprezzamento elevato che il FRF assunse dopo la seconda guerra mondiale (ed anche per gli accordi recentemente presi). Venne fissato nel 1948 al franco FRF al cambio di 1 CFA = 1,70 FRF. René Pleven, ministro delle finanza francese dell’epoca, dichiarò quanto segue: “In una dimostrazione della sua generosità e del suo altruismo, la Francia metropolitana non desiderò imporre alle sue lontane figlie le conseguenze delle sue mancanze, quindi decise di porre fin da subito cambi diversi per la loro moneta”. Fin da subito vennero sollevate delle critiche pesanti in quanto era inconcepibile favorire la ripresa dei territori colonizzati con un cambio così sopravvalutato. Ciò favorì le classi agiate e l’alta borghesia, ma non permise un adeguato e differenziato sviluppo (sempre per la questione dei fondamentali macroeconomici differenti delineati dalla Teoria Valutaria Ottimale di Mundell), per non contare l’impossibilità di esportare i propri prodotti, troppo cari in quanto il prezzo era troppo alto (e tutt’ora lo è, in quanto legato all’Euro). A differenza dei paesi CFA, quelli che usano il franco CFP (Polinesia Francese, Wallis e Futuna e Nuova Caledonia) costituiscono un’area valutaria ottimale in quanto i differenziali non sono troppo differenti tra loro (lingua comune, sistemi produttivi comuni in quanto basati sul turismo, nessuna industria, importazione di prodotti alimentari ed allevamento di sussistenza, senza tralasciare il fatto che, essendo parte del territorio francese, ricevono dalla Francia assistenza finanziaria ovvero i famosi trasferimenti fiscali, cardine di un’unione economico – monetaria) e l’istituzione d’emissione, cosa non da poco, è l’Istituto d’Emissione d’Oltremare, ente pubblico francese posto sotto il diretto controllo del Governatore della Banca di Francia ed otto membri facenti parte anche del direttivo della stessa.. Il cambio, fissato, è di 1€ ≈ 120 XPF.

Nel 1958 il nome diventò quello attuale, ovvero Franc Communauté Financière Africaine (per lo XOF, mentre per lo XAF Coopération financière en Afrique centrale) in quanto le colonie cessarono d’esistere. Col tempo il CFA perse / acquisì altri membri:

- 1960: Guinea: si distaccò, emettendo il Franco Guineano;

- 1962: Mali: si distaccò emettendo il Franco Malese;

- 1972-3: Madagascar: si distaccò, emettendo fino al 2005 il Franco Malgascio, ora in doppia circolazione con la nuova valuta, l’Ariary;

- 1973: Mauritania: si distacco, emettendo l’ouguiya (al cambio fisso di 1 ouguiya = 5 CFA)

- 1974: Saint-Pierre and Miquelon: si distaccarono adottando il franco FRF, ora euro;

- 1975: Réunion: si distaccò adottando il franco FRF, ora euro;

- 1976: Mayotte: si distaccò adottando il franco FRF, ora euro;

- 1984: Mali: rientra, col cambio di 1 CFA = 2 Franco malese;

- 1985: Guinea Equatoriale: entra, al cambio di 1 CFA per 4 bipkwele;

- 1997: Guinea-Bissau: entra, ad 1 CFA = 65 pesos; I due istituti centrali, BCEAO per lo XOF e BEAC per lo XAF, sono legati alla Banca di Francia (da qui BdF) attraverso i seguenti parametri:

- Parametri di funzionamento del Franco CFA

- Oggi il Franco CFA XOF è usato da 102 milioni di persone con un PIL complessivo di 78 miliardi USD, mentre per lo XAF i valori sono rispettivamente di 45 milioni di persone e di 88 miliardi USD (dati del 2013). Per i numismatici, le monete hanno i seguenti tagli: 1, 2 (questo solo per il CFA XAF) 5, 10, 25, 50, 100, 150, 500; le banconote invece 500, 1000, 2000, 5000, 10000.

- Libera circolazione dei capitali dai paesi CFA alla Francia e viceversa;

- Un tipo di cambio fissato alla divisa francese (1 euro = 655,957 CFA);

- Piena convertibilità delle monete garantita dal Tesoro francese;

- Fondo comune di riserva di moneta estera a cui partecipano tutti i paesi CFA (almeno il 65% delle posizioni in riserva depositate presso il tesoro francese come contropartita per la garanzia della convertibilità);

- Partecipazione delle autorità francesi (ved. Bdf) alle politiche monetarie della BCEAO e BEAC;

Che cosa si denota dai parametri qui sopra esposti? Tralasciando il primo punto1 (che agli occhi dei più esperti è una delle cause scatenanti l’euro disastro) innanzitutto balza all’occhio il tipo di cambio fissato con la divisa francese2 (all’epoca il franco FRF, oggi l’euro, in misura di un euro per ogni 655 franchi CFA) che è stato fissato nel 1948 per evitare brusche svalutazioni da “ambo le parti”, ma causando un alto costo delle merci prodotte in quanto non veniva rispecchiata la reale capacità economica di quel paese data la moneta “forte”; la piena convertibilità3 tra FRF/EUR e CFA oggi è unica al mondo e ricorda una sorta di Bretton Woods, solo che a posto di usare solo il dollaro USA per ottenere oro ora si usa l’Euro (ieri Franco FRF) per ottenere franchi CFA e viceversa (dunque nel mercato delle valute i CFA possono essere cambiati solo in Euro). Oggi giorno si osserva una cosa simile tra Capo Verde e Portogallo in virtù dei pregressi rapporti coloniali, ma in misura minore data la diversa grandezza economica. Gli ultimi due punti, il n.4 ed il n.5, sono quelli che destano un po’ di “sospetto” per chi già intuisce una sorta di “costrizione neocoloniale” dei paesi africani: per quanto concerne il numero 4, ovvero il deposito per la piena convertibilità in misura del 65%, altro non è che il pilastro per la stabilità della valuta unica. Questo significa che per ogni capitale che entra nel paese dev’essere versato in Francia il 65%, un furto in pratica (ad esempio, se il Niger dovesse esportare prodotti per 1 mld USD automaticamente dovrebbe versarne 650 mln USD in questo fondo comune pubblico gestito dalla BdF) in quanto si tolgono risorse che in stati non propriamente floridi e stabili farebbero molto comodo (si pensi alle infrastrutture, soprattutto agli ospedali ed alla viabilità. In pratica 0,65 USD ogni 1 USD). Se vogliono prendersi quei soldi lo devono fare sotto forma di prestito, con ovvio pagamento degli interessi (ved. MES et al, nda); il quinto punto5 invece riguarda un aspetto propriamente amministrativo del sistema, ovvero la gestione economico – monetaria delle banche centrali africane. Questo aspetto è il vero punto nevralgico di tutta l’impalcatura del CFA. Si consente alla BdF, per mano del suo Governatore, di potersi insediare nel direttivo sia della BCEAO che della BEAC (oltre che della BANCECOM, la banca centrale delle Comore) e di poterne gestire la politica economica (tassi di inflazione, tassi di sconto, altri tipi di tassi tipo l’overnight ecc ecc) in quanto è dotata del potere di veto su ogni seduta (ad esempio, nella BANCECOM il consiglio è composto da 4 francesi e 4 comoriani, ma la decisione spetta sempre ai primi). Di per sé questa cosa appare profondamente ingiusta in quanto si decidono in capo ad una persona tutte le sorti economiche e finanziarie di due blocchi economici contrapposti, cambiando e/o modificando le condizioni a piacimento. Senza tralasciare che ora, con l’istituzione della BCE e del SEBC, non è più solo la BdF a poter “giocare” con le due banche centrali del CFA, ma tutte le 19 dell’eurozona (come ha confermato Serge Michailof, ex funzionario della Banca mondiale, “ il franco CFA è gestito a Francoforte in funzione di criteri che non hanno alcun rapporto con le preoccupazioni delle economie africane”). Ritornando un attimo sul valore del cambio2, questa è stata una delle ragioni invocata dalla Francia e dal Fondo monetario internazionale (Fmi) per imporre la svalutazione del 50% nel 1994, con le conseguenze economiche, sociali e politiche disastrose per quei territori (garantendo nel breve periodo, comunque, una ripresa dell’export), particolarmente osteggiato dal giornalista del Burkina Faso Alpha Berry.

(continua….)

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli