Analisi e studiCinaEconomiaGiappone

Due strade per l’Asia: la Cina blinda l’economia reale, il Giappone si affida al mercato

Tassi d’interesse agli antipodi in Asia: mentre Pechino blocca il costo del denaro per salvare l’economia reale dalla crisi globale, Tokyo lascia che i rendimenti dei titoli di Stato volino ai massimi dal 1996

Mentre il mondo occidentale osserva con apprensione le turbolenze in Medio Oriente, l’Estremo Oriente ci offre in questi giorni una lezione magistrale su come due grandi potenze possano affrontare la medesima crisi globale con ricette diametralmente opposte. Da un lato la Cina, che sceglie la via della stabilità governativa per proteggere il mercato interno; dall’altro il Giappone, che dopo decenni di letargo monetario lascia che sia il mercato a dettare le regole, sfidando il tabù del debito.

Il contesto esterno è noto e tutt’altro che rassicurante: la chiusura prolungata dello Stretto di Hormuz al traffico mercantile ha innescato un nuovo shock energetico, riaccendendo le pressioni inflazionistiche a livello globale. Di fronte a questo scenario, Pechino e Tokyo hanno preso strade divergenti.

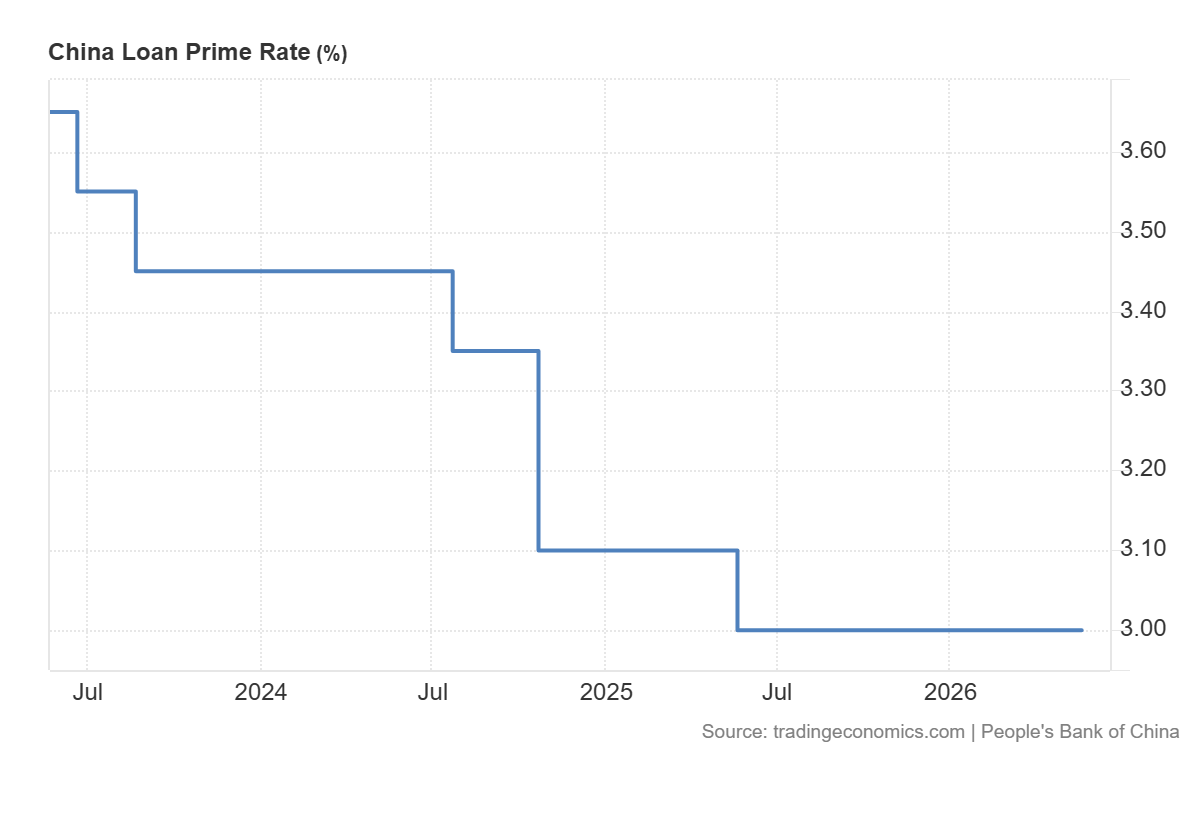

La muraglia monetaria di Pechino

La People’s Bank of China (PBOC) ha deciso per il dodicesimo mese consecutivo di mantenere invariati i tassi di interesse di riferimento (LPR) ai minimi storici. Nello specifico:

- LPR a un anno: fermo al 3,0%, per sostenere i prestiti aziendali e alle famiglie.

- LPR a cinque anni: stabile al 3,5%, un livello pensato per non affossare ulteriormente il mercato dei mutui e l’immobiliare.

Ecco il relativo grafico da Tradingeconomics:

Questa politica monetaria moderatamente accomodante non è un vezzo, ma una necessità difensiva. I dati macroeconomici cinesi mostrano segni di affaticamento: la produzione industriale sta crescendo al ritmo più lento dal 2023 e le vendite al dettaglio segnano il passo più debole degli ultimi quattro anni, come abbiamo mostrato proprio l’altro ieri.

In un quadro simile, Pechino preferisce assorbire l’inflazione importata piuttosto che scaricarla sull’economia reale, evitando una stretta creditizia che strozzerebbe sul nascere i timidi tentativi di ripresa dei consumi interni. Se l’inflazione si riverberasse in una svalutazione addirittura ci sarebbe la possibilità di un miglioramento della competitività delle imprese di Pechino sui mercati mondiali, soprattutto nei confronti di quelle europee, dove la BCE si rifiuta di applicare una politica monetaria più accomodante.

Il risveglio del mercato a Tokyo

Sull’altra sponda del Mar del Giappone, la musica è completamente diversa. Il rendimento dei titoli di Stato decennali giapponesi (JGB) ha sfondato quota 2,79%, raggiungendo livelli che non si vedevano dal lontano settembre del 1996. La Bank of Japan (BOJ) sta rallentando, se non di fatto smantellando, la sua storica politica di controllo della curva dei rendimenti. Ecco il grafico da Tradingeconomics:

Rendimento dei titoli di stato giapponesi a 10 anni. Tradingeconomics

A spingere i tassi verso l’alto sono due fattori principali:

- Crescita inattesa: Il PIL giapponese è cresciuto dello 0,5% nel primo trimestre del 2026, battendo le attese e segnando il ritmo più veloce dal terzo trimestre 2024. Questo rende meno probabile una politica monetaria espansiva.

- Spinta fiscale: Le recenti dichiarazioni del Primo Ministro Sanae Takaichi, che ha chiesto al Ministero delle Finanze di redigere un bilancio suppletivo per far fronte al rincaro delle materie prime, hanno sollevato timori sulla sostenibilità del debito pubblico. Quindi a fronte di una politica monetaria meno espansiva si richiede più debito, e i tassi aumentano.

Il mercato sta prezzando un imminente rialzo dei tassi da parte della BOJ, forzato proprio da quell’inflazione energetica che la Cina sta cercando di ignorare.

Due modelli a confronto

Per chiarire le differenze tra i due approcci, possiamo riassumerli nella seguente tabella:

| Parametro | Cina | Giappone |

| Politica sui Tassi | Invariati e controllati (LPR 3,0% – 3,5%) | In forte rialzo (JGB 10Y sfiora il 2,8%) |

| Obiettivo Principale | Proteggere l’economia reale e i consumi | Assecondare il mercato e combattere l’inflazione |

| Politica Fiscale | Prudente, focus sulla catena di approvvigionamento | Espansiva (nuovo bilancio suppletivo in vista) |

| Crescita Recente | Rallentamento (industria e retail deboli) | In accelerazione (PIL Q1 +0,5%) |

Quale delle due politiche monetarie si rivelerà la più corretta? La Cina si muove con la cautela del pianificatore, consapevole che un aumento del costo del denaro strangolerebbe le imprese in un momento di contrazione della domanda globale. È un approccio che tutela il lavoro e la stabilità, ma rischia di svalutare lo Yuan se il differenziale dei tassi globali dovesse allargarsi.

Il Giappone, invece, sta giocando col fuoco. Tollerare rendimenti vicini al 3% su un debito pubblico monstre significa sottrarre enormi risorse all’economia reale per ripagare gli interessi, specialmente se il governo Takaichi deciderà di espandere ulteriormente la spesa. I mercati amano l’ortodossia, ma l’economia reale vive di domanda, e un inasprimento del credito potrebbe spegnere rapidamente quel +0,5% di crescita appena conquistato. Tra il protezionismo monetario cinese e il liberismo ritardato giapponese, i prossimi mesi ci diranno chi ha fatto bene i propri conti, anche secondo quello che succederà in Medio Oriente, dove la situazione è sempre molto confusa.

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Sánchez alza la voce, ma il suo ultimatum all’Italia rischia di restare un’arma scarica

You must be logged in to post a comment Login