EconomiaMaterie prime

Rame senza freni oltre i 6 dollari: il nuovo superciclo tra venti di guerra in Medio Oriente, IA e Banche Centrali

Il prezzo del rame supera i 6 dollari trainato dalla crisi in Medio Oriente e dalla domanda insaziabile dell’Intelligenza Artificiale. Ecco perché le Banche Centrali temono un nuovo shock inflattivo e perché servono urgenti politiche industriali.

Sino a febbraio, i mercati sembravano aver prezzato una tregua dei prezzi per il rame, o meglio il “Dottor rame“, un indicatore generale dell’attività industriale. Ci si aspettava finalmente la chiusura di un ciclo speculativo: i timori legati all’impatto dei dazi USA erano stati progressivamente riassorbiti e il leggero rallentamento macroeconomico globale sembrava sufficiente a raffreddare i prezzi delle materie prime. L’atteso e tanto sperato soft landing (atterraggio morbido) pareva a portata di mano.

A quel punto, però, la nuova e più intensa crisi in Medio Oriente ha scombinato le carte in tavola. L’escalation ha innescato un’immediata esplosione dei prezzi dell’energia – un input vitale, e costosissimo, per l’estrazione e la raffinazione del “metallo rosso”. In un settore in cui l’intensità energetica cresce di anno in anno, i rincari si sono tradotti in restrizioni di produzione.

Il risultato? Il rame è ripartito per un nuovo superciclo, sostenuto da rinascenti aspettative inflazionistiche, scambiando stabilmente sopra i 6 dollari per libbra e puntando ai 12.100 $/tonnellata previsti in media per il 2026, mettendo a segno la quarta settimana consecutiva di guadagni.

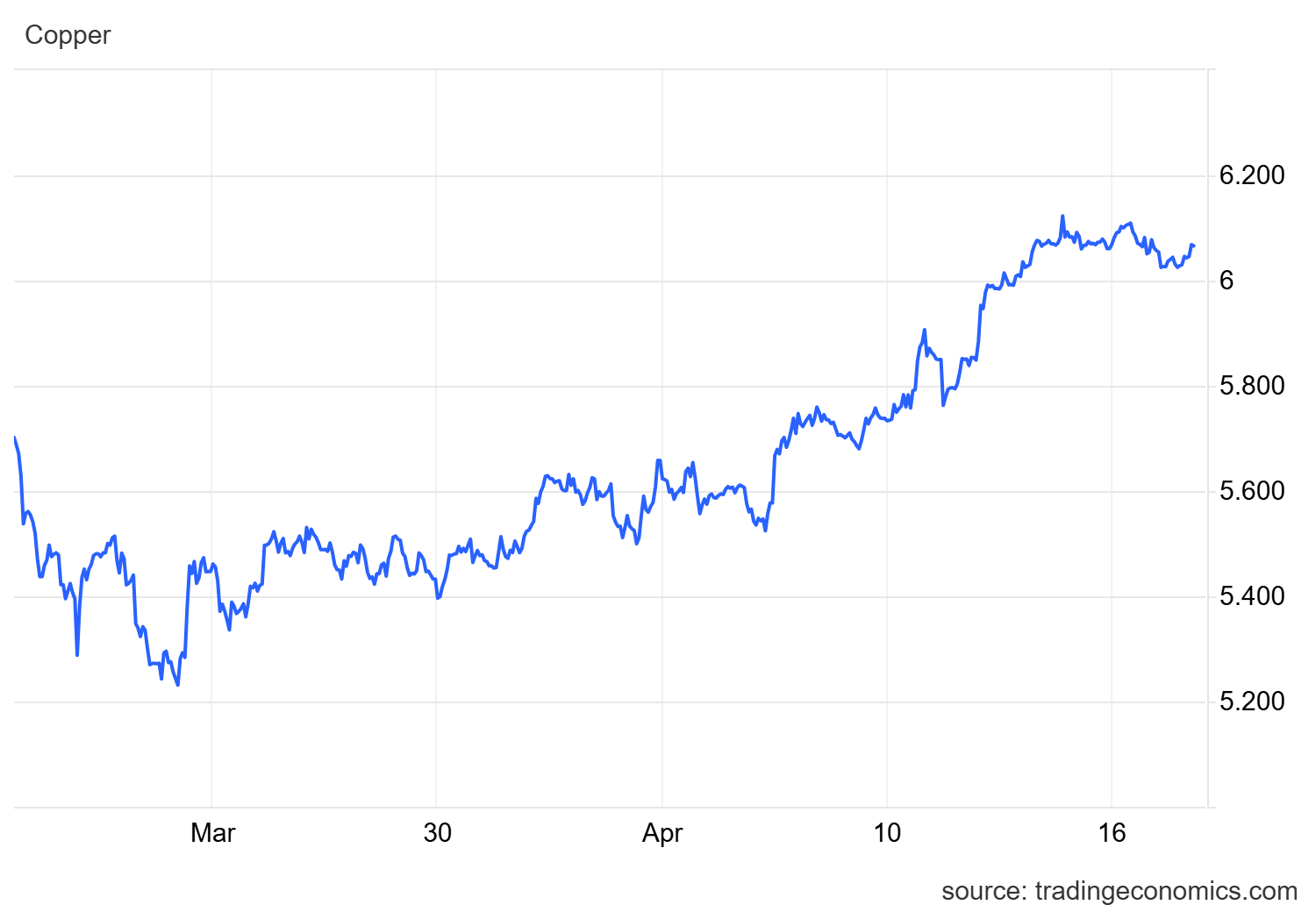

Ecco, da Tradingeconomics, i prezzi a un mese:

Da tradingeconomics: prezzi del Rame Comex 6 mesi

Da Tradingeconomics, prezzi del rame al Comex, prospettiva un mese

A sostenere le quotazioni nel breve termine è intervenuto il rinnovato interesse dei consumatori cinesi, pronti a comprare sui cali fisiologici (buy the dip), unitamente a manovre tattiche di reindirizzamento dei carichi verso gli USA in vista di nuove decisioni tariffarie.

Ma al di là della volatilità contingente, il rame sconta una carenza strutturale sistemica, convergendo narrativamente con le dinamiche dell’oro, seppur per motivi opposti. Mentre l’oro giallo ha subito una correzione volatile (scivolando dai picchi di 5.500 $/oz di gennaio ai 4.400 $/oz attuali) rimanendo sostenuto dai timori geopolitici e dagli acquisti delle Banche Centrali, il rame sale unicamente per una feroce ristrettezza dell’offerta reale.

Ecco i driver fondamentali di questo deficit:

La fame dell’IA e dell’elettrificazione: I data center per l’Intelligenza Artificiale, uniti alla transizione dei veicoli elettrici e alle reti di distribuzione, richiedono volumi di rame incompatibili con l’attuale capacità estrattiva, delineando un deficit di concentrato stimato a 3 milioni di tonnellate entro il 2036.

Colli di bottiglia nella raffinazione: La Cina ha espanso a dismisura la sua capacità di smelting (raffinazione), superando di quattro volte la crescita della disponibilità di minerale grezzo. Le tariffe di trattamento (TC) spot sono precipitate in territorio negativo (-70$/t a fine marzo 2026), indicando una spietata “guerra” tra raffinerie per accaparrarsi la scarsa materia prima.

Costi di estrazione alle stelle: Oltre alla bolletta energetica mediorientale, il declino inesorabile della qualità dei giacimenti (ore grade) alza strutturalmente i costi industriali. Sebbene il 99% della produzione copra i costi agli alti prezzi attuali, le nuove miniere impiegano lustri per essere approvate e costruite.

| Fattore di Mercato | Dinamica nel 2026 | Impatto Macro sul Prezzo |

| Crisi Energetica M.O. | Aumento dei costi input estrattivi e trasporti | Rialzista / Inflattivo |

| Transizione & IA | Aumento esponenziale della domanda infrastrutturale | Strutturalmente Rialzista |

| Capacità di Smelting | Sovraccapacità rispetto alle miniere disponibili | Pressione estrema sui margini intermedi |

Le ricadute macroeconomiche

Da una prospettiva macroeconomica, il rame conferma di essere l’autentico termometro dell’economia reale. Se il suo prezzo esplode spinto da un’offerta rigida, l’inflazione assume una natura spiccatamente “da costo” che la politica monetaria tradizionale fatica a domare. Le Banche Centrali si trovano in un vicolo cieco: speravano di allentare la morsa sui tassi grazie alla distensione USA-Iran, ma la realtà dei fatti dimostra che tenere i tassi artificialmente alti non estrae una singola libbra di rame in più; al contrario, deprime e ritarda gli investimenti in quelle infrastrutture vitali per il futuro. Queto mantiene l”offerta ristretta. Per fortuna i tassi elevati cancellano anche una parte della domanda, soprattutto quella legata al settore edilizio e all’automotive.

A questo punto, nel medio periodo, molto resta in mano alla geopolitica: la risoluzione della crisi iraniana, per quanto parziale, porterà a una riduzione dei prezzi energetici, ma ci vorranno mesi prima di tornare alla situazione di febbraio 2026. Quindi è presumibile che i prezzi del rame non cessino il ciclo ancora per qualche mese, dopo di che torneremo alla domanda classica: la domanda continuerà ad essere insoddisfatta, o finalmente avremo uno sviluppo dell’offerta adeguato?

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

You must be logged in to post a comment Login