Analisi e studiEconomiaEuro

Il ventennio dell’euro: i dati sul disastro economico italiano

Un riassunto di come sia stata distrutta l’economia italiana

Nel 2019 si chiudeva il peggior decennio della storia dell’economia italiana, ma visto che al peggio non c’è mai fine è arrivata la crisi del coronavirus a portarci ulteriormente indietro. In attesa di riprenderci (forse) dall’ennesima crisi, il primo gennaio 2022 ricorrerà il 20° anniversario da quando l’euro divenne moneta a corso legale e il conseguente “pensionamento” della lira.

Per essere pronti ad affrontare qualsiasi discussione sul tema, ecco una carrellata dei principali indicatori macroeconomici italiani da tenere a portata di mano. Che cosa è cambiato dopo quasi vent’anni di euro? Scopriamolo insieme.

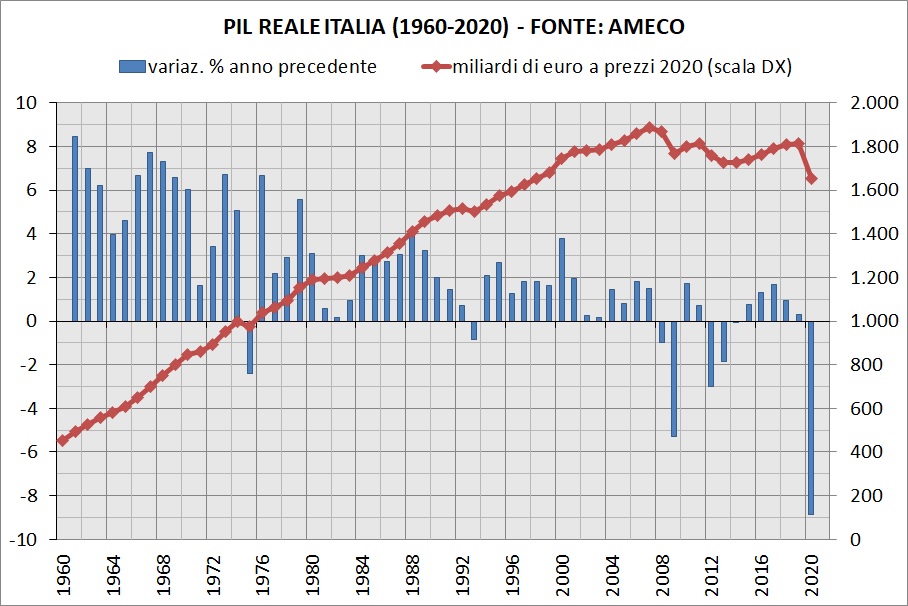

LA STAGNAZIONE VENTENNALE DEL PIL

Il prodotto interno lordo misura i beni e servizi finali di una nazione. Prima della pandemia, l’economia italiana non si era mai ripresa dalla doppia recessione del 2008-13. In termini reali (cioè depurati dalla variazione dei prezzi), il PIL del 2019 era rimasto sui livelli del 2004, ma dopo la crisi covid è tornato indietro ai valori del 1998.

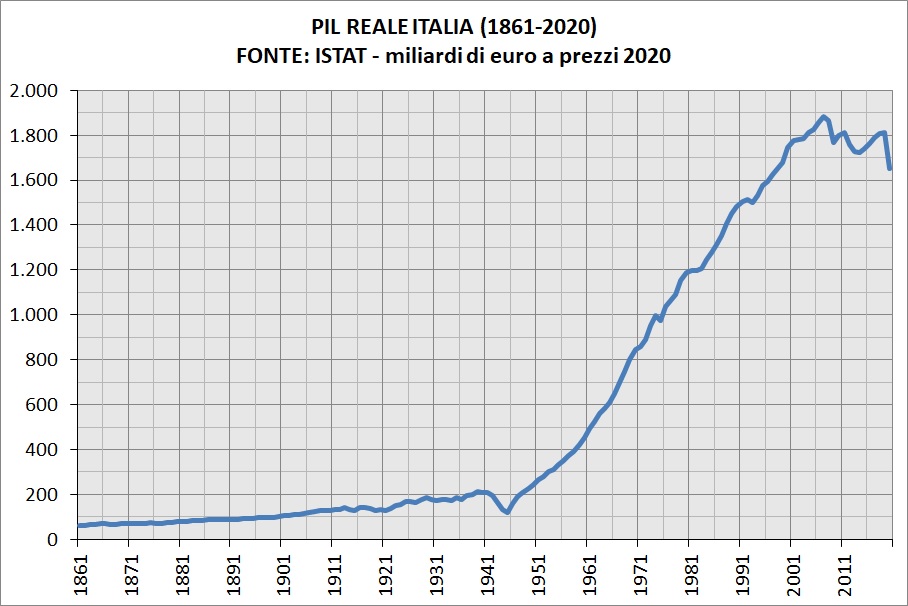

Nel 2019 il PIL reale era inferiore del 3,9% rispetto al 2007, mentre nel 2020 questo gap è salito al 12,4%. Mai esistita dall’unità d’Italia una crisi così lunga, guerre mondiali incluse. E non è una battuta, basta osservare la serie storica del PIL dal 1861 per rendersene conto.

Infatti, dopo la devastazione della seconda guerra mondiale, i valori prebellici del 1939 furono recuperati nel 1949 (maggiori dettagli in questo articolo). Mentre oggi stiamo ancora raccogliendo i cocci di tre crisi economiche e la luce in fondo al tunnel è ancora lontanissima.

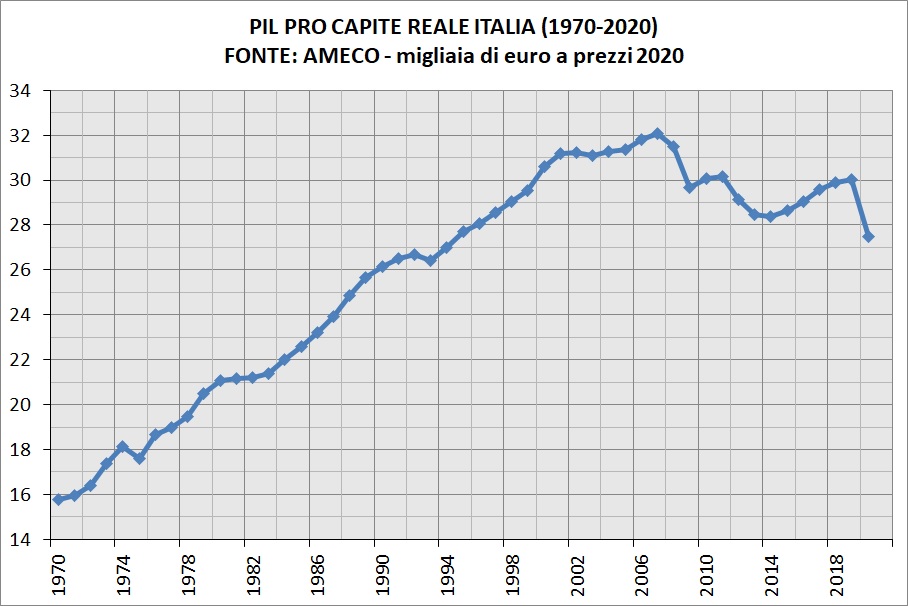

PIL PRO CAPITE DA “ANNI 90”

Rapportando alla popolazione i dati visti prima del prodotto interno lordo, si ottiene il PIL pro capite. E qui diventa ancora più chiaro il pressoché costante impoverimento degli italiani all’indomani dell’introduzione della moneta unica, però per i “negazionisti dell’euro” non c’è correlazione.

Dopo la crisi finanziaria globale del 2008, il nostro pil pro capite reale si è sempre mantenuto sotto i valori del 2000. Nel 2019 l’indicatore si attestava ai livelli del 1999, ma dopo la crisi covid è tornato leggermente sotto ai valori del 1995.

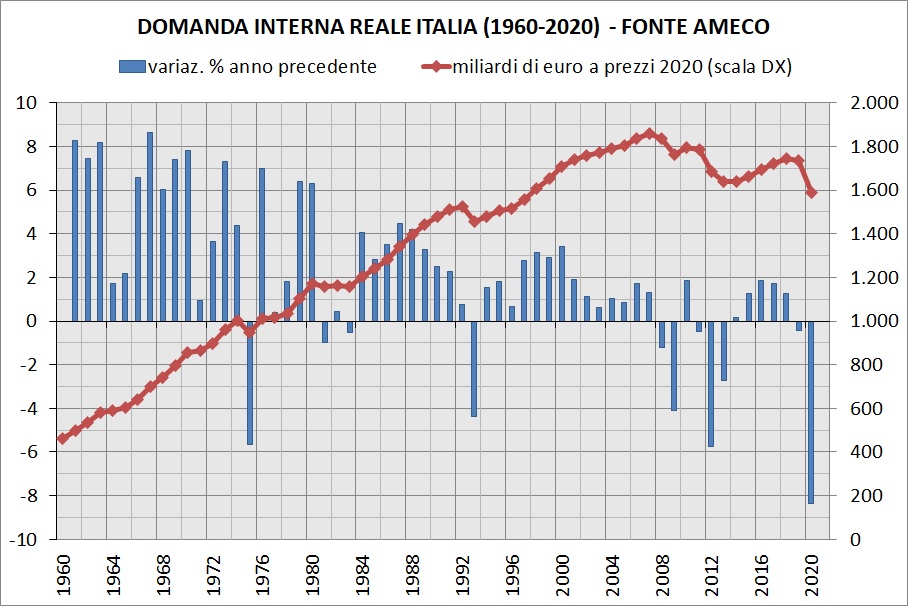

LA DISTRUZIONE DELLA DOMANDA INTERNA

Escludendo dal conteggio del PIL il saldo della bilancia commerciale (che vedremo verso la fine), si ottiene la domanda interna. Probabilmente è l’indicatore che mostra al meglio tutte le legnate che abbiamo subìto durante le crisi economiche.

Dopo il severo crollo fra il 2008 e il 2013 e la successiva lenta ripresa, nel 2019 la domanda interna era rimasta ai valori reali del 2001 (-6,7% rispetto al 2007), mentre dopo il crollo record del 2020 – di oltre otto punti – è tornata ai livelli del 1998 (-14,5% rispetto al 2007).

PERSO UN QUARTO DELLA PRODUZIONE INDUSTRIALE

Negli ultimi vent’anni la “deindustrializzazione” è stata la regola, infatti nel 2019 la produzione industriale si attestava ai livelli reali dei primi anni 90. Nel 2020 c’è stato un ulteriore balzo indietro a quota 1985, che si traduce in un -25,4% di produzione persa rispetto al 2001.

Un po’ a sorpresa, la caduta della produzione industriale registrata lo scorso anno (-11,1%) rimane ben lontana dal record negativo del 2009 (-18,6%), pur classificandosi al secondo posto “all times”.

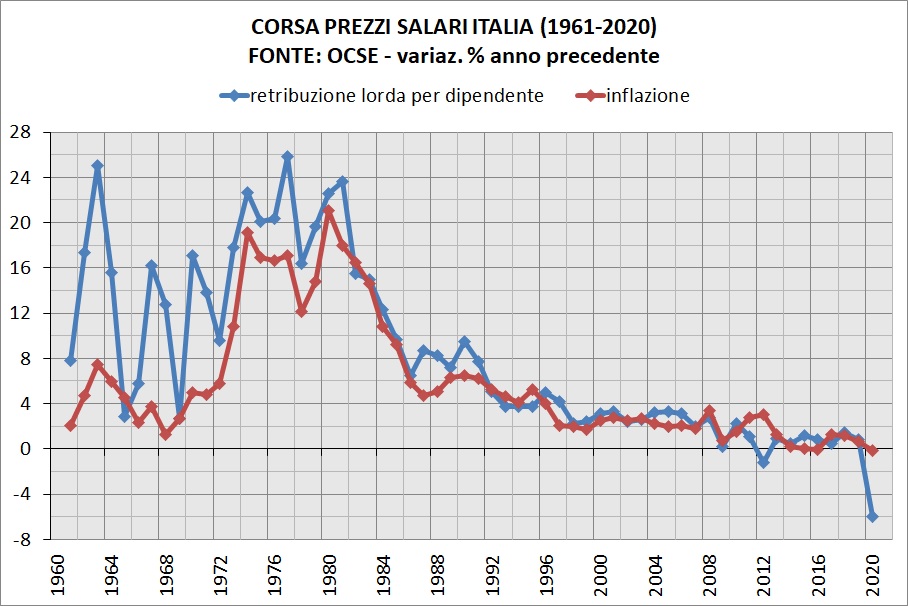

SALARI REALI INDIETRO DI TRENT’ANNI

Arriviamo quindi alla “corsa prezzi salari”, che consiste nel mettere a confronto la variazione percentuale annua delle retribuzioni nominali con quella dei prezzi. Se i salari nominali crescono più velocemente dell’inflazione il potere d’acquisto aumenta, viceversa diminuisce.

Con la tanto vituperata “liretta” erano rari i momenti in cui i salari non riuscivano a tenere il passo dei prezzi, di questi soltanto una volta è successo in ambiente di alta inflazione (il 1982).

Mentre con l’eurone abbiamo avuto la peggior perdita del potere d’acquisto nel 2012, un record nuovamente battuto l’anno precedente, quando il salario nominale è crollato di quasi 6 punti a fronte di un’inflazione inesistente (-0,1%).

Volendo si possono convertire le retribuzioni da nominali in reali deflazionandole con l’indice nazionale dei prezzi al consumo. Ecco quindi la serie storica espressa ai prezzi del 2020.

Se nel 2019 i salari reali viaggiavano sui valori del 1999 (-4,5% rispetto al 2007), dopo il crollo del 2020 siamo tornati ai livelli di fine anni 80 (-10% rispetto al 2007). Non vi sentite tutti più competitivi adesso?

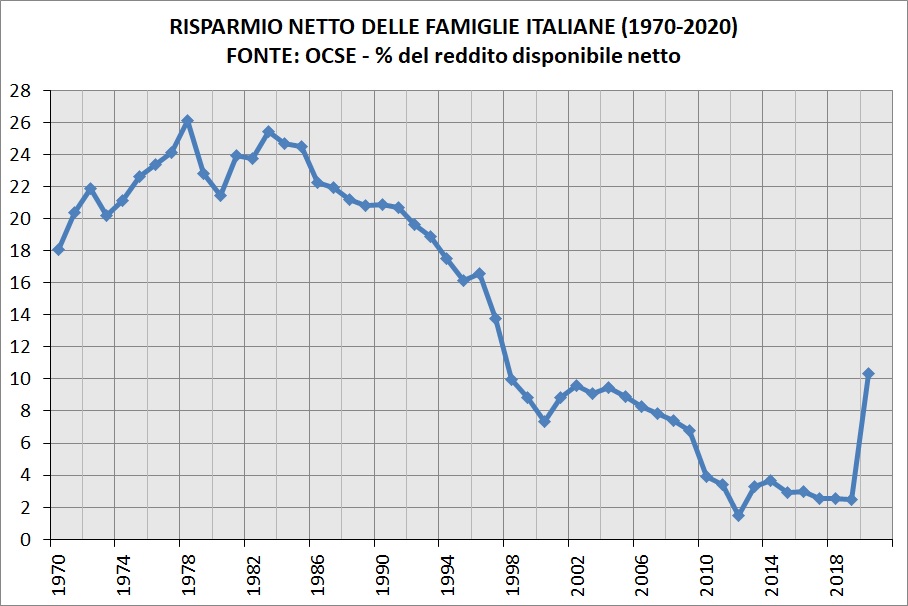

REDDITI E RISPARMI DELLE FAMIGLIE

Vediamo ora il reddito disponibile delle famiglie, cioè l’ammontare di risorse destinate o al consumo o al risparmio, sempre in termini reali (in questo caso deflazionato con l’indice dei consumi privati) e al netto degli ammortamenti.

La perdita subìta nel 2020 si classifica come la terza peggiore degli ultimi 30 anni, dietro quella del 1993 e del 2012. Questo perché lo scorso anno son state fatte massicce politiche di sostegno al reddito, che hanno mitigato l’impatto della crisi covid.

Questo indicatore inoltre mette ben in luce il cambio di paradigma economico attuato da Maastricht in avanti. L’altra cosa interessante da segnalare è che, dopo il “salvataggio” di Monti, il potere d’acquisto delle famiglie è rimasto costantemente sotto il livello del 2001.

Per quanto riguarda il tasso di risparmio – cioè la quota del reddito disponibile netto che non è finita nei consumi – dal 1971 fino al 1991 si è sempre mantenuto almeno al 20% dopodiché una costante diminuzione fino a raggiungere i minimi storici della passata decade.

Nel 2019 il risparmio delle famiglie si attestava a poco più del 2%, mentre nel 2020 è risalito al 10% ma c’è poco da festeggiare, visto che è stato il risultato delle ben note restrizioni ai movimenti (infatti si tratta di un trend internazionale).

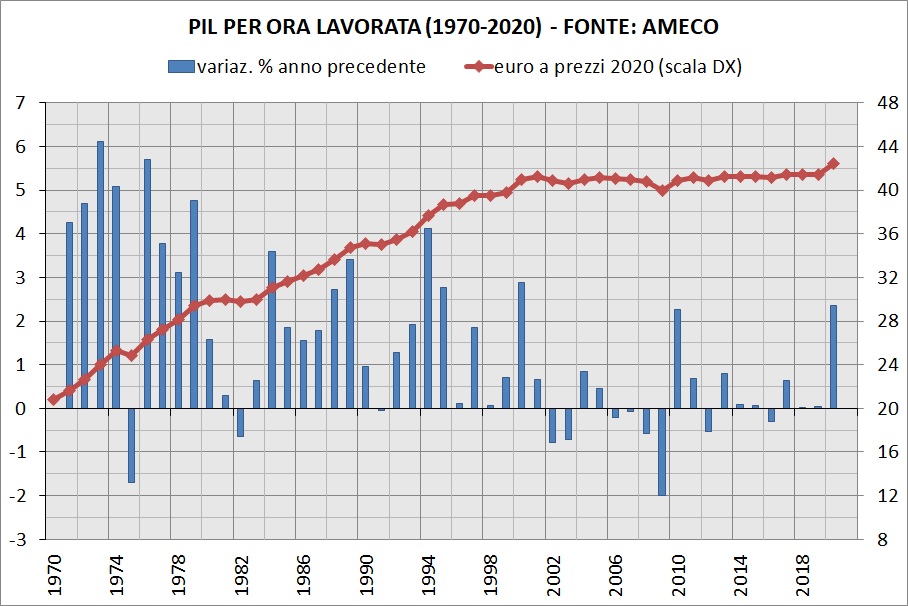

IL “PROBLEMA” DELLA PRODUTTIVITÀ

Quante volte abbiamo sentito in TV che il problema dell’Italia è la produttività? Tantissime volte, vediamo dunque un paio di grafici a riguardo.

Cominciamo dal PIL per ora lavorata che, dal 1970 al 2001, mostra un trend complessivo di crescita. Tuttavia possiamo notare dei “segnali di cedimento” che iniziano dal 1996 (chissà che cosa era successo), mentre a partire dal 2002 la curva della produttività oraria diventa piatta.

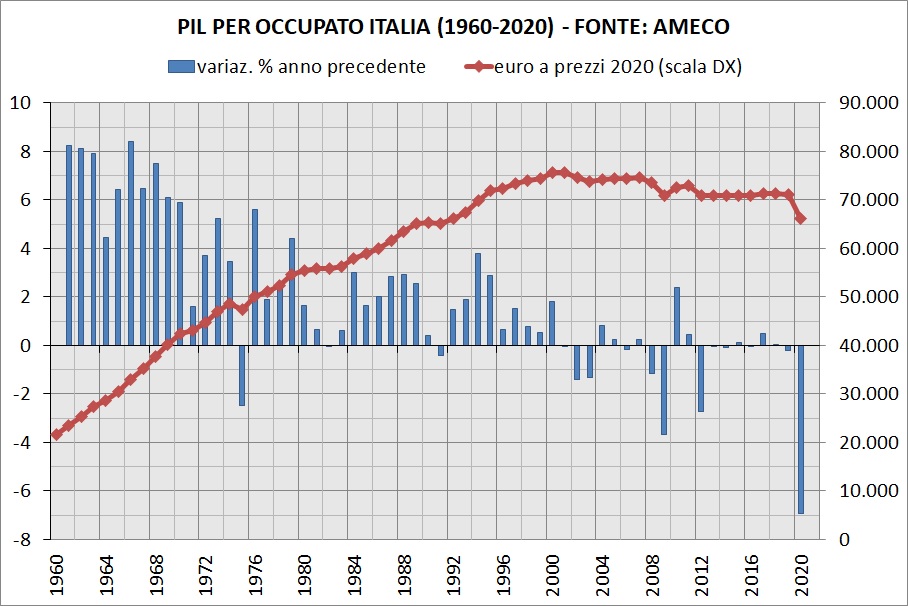

Nel 2020 si è interrotta questa stagnazione semplicemente perché la contrazione delle ore lavorate (-11% rispetto al 2019) è stata superiore a quella del PIL (-8,9%), si tratta dunque di un’anomalia statistica. La produttività del lavoro si può anche misurare dividendo il PIL reale con il totale degli occupati.

Osservando la serie storica, anche in questo caso i problemi sembrano cominciare nella seconda metà degli anni 90. Con la differenza che il PIL per occupato, dopo l’introduzione dell’euro, mostra un lento ma inesorabile declino. Molto marcato poi il crollo dello scorso anno – di quasi 7 punti – che ha riportato l’indicatore ai livelli del 1992-93.

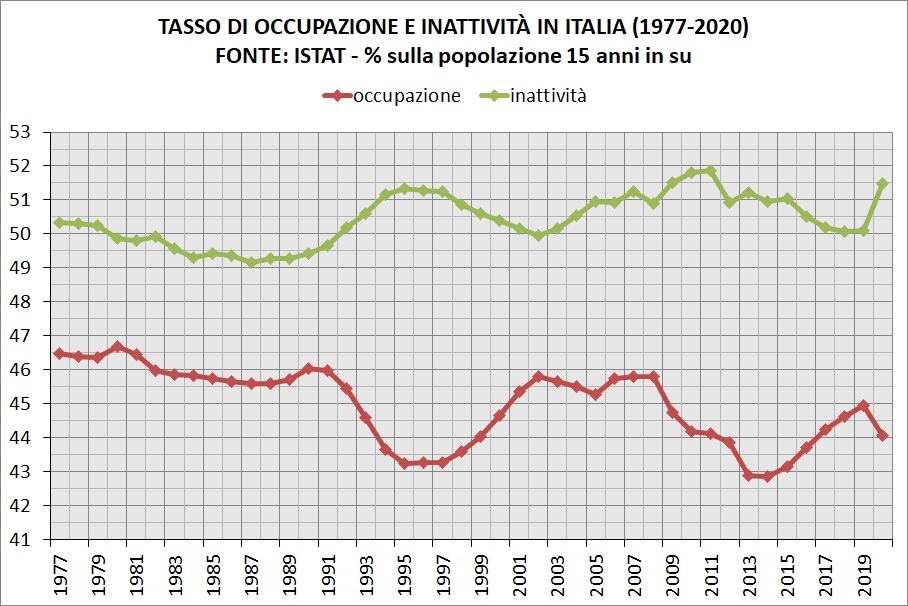

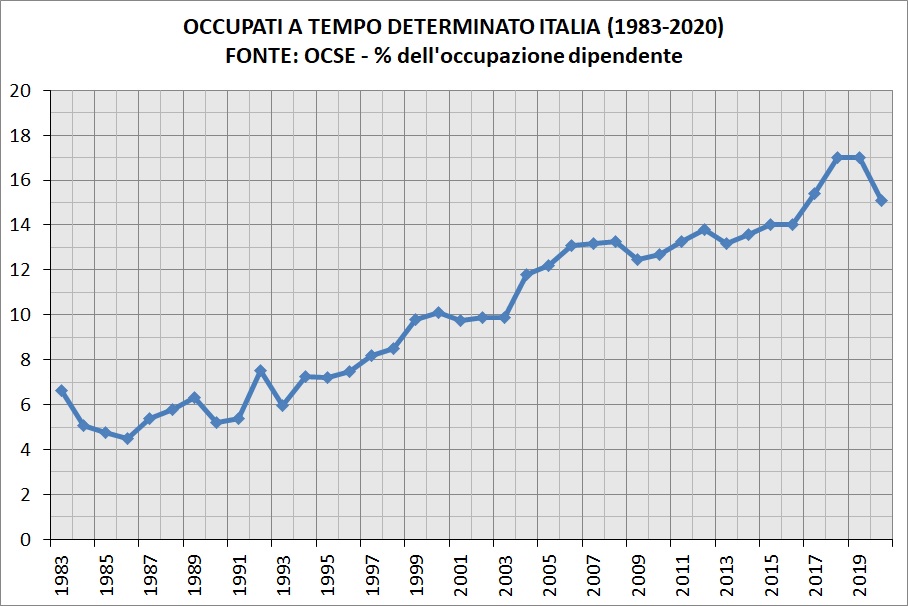

MENO LAVORO E PIÙ PRECARIETÀ

Si definisce tasso di occupazione (inattività) il rapporto fra occupati (inattivi) e la popolazione dai 15 anni in su, dunque andremo ad analizzare il totale economia.

Negli anni che “abbiamo vissuto al di sopra delle nostre possibilità” occupazione e inattività hanno conosciuto il loro massimo e minimo storico, rispettivamente nel 1980 (occupazione al 46,7%) e nel 1987 (inattività al 49,1%).

Quasi inutile sottolineare che la performance peggiore del tasso di occupazione è stata nel precedente decennio con il 42,8% del 2014, idem per l’inattività che ha visto il suo massimo storico nel 2011 (51,9%).

Facendo un passo indietro, gli anni 90 furono un pessimo momento per occupati e inattivi, erano i primi risultati del “morire per Maastricht” e per rimediare entrano in gioco le “riforme strutturali“. Infatti la risalita dell’occupazione dal 1997 (Pacchetto Treu) riguardava il lavoro precario, anche quella dal 2015 (Jobs Act) ci fu per lo stesso motivo.

Negli ultimi anni l’incidenza del tempo determinato (sul totale degli occupati dipendenti) ha toccato valori record! La discesa dal 17% del 2019 al 15,1% del 2020 è dovuta semplicemente alla perdita di quei posti di lavoro, interrompendo così la ripresa dell’occupazione, scesa dal 44,9% del 2019 al 44,1% dell’anno precedente.

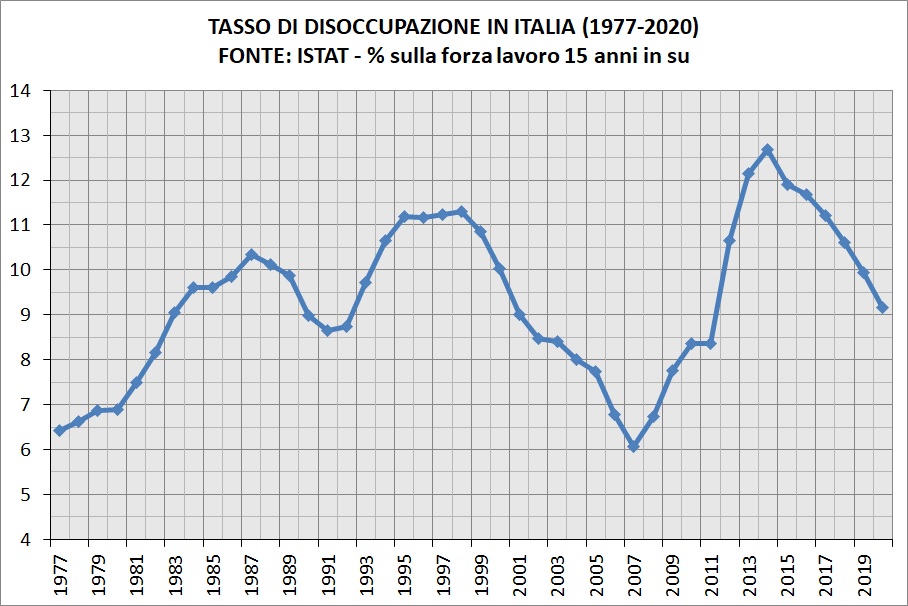

Arriviamo dunque al più famoso tasso di disoccupazione, cioè il rapporto fra i disoccupati e la forza lavoro (data dalla somma fra occupati e disoccupati). Nonostante i tentativi di aumentare la quantità dell’occupazione – a discapito della qualità – la disoccupazione tocca ugualmente il suo massimo storico nel periodo 2013-16, con il record del 12,7% nel 2014.

A quelli invece che “grazie all’euro abbiamo avuto la disoccupazione minima”, la discesa dal 2003 al 2007 non ha riguardato – come avete visto prima – un significativo incremento dell’occupazione, bensì quello dell’inattività.

Anche nel 2020, a fronte dicevamo di un calo dell’occupazione, la disoccupazione è scesa dal 10% al 9,2% perché si è impennato il tasso di inattività dal 50,1% del 2019 al 51,5% dell’anno scorso.

LE VITTORIE DI PIRRO

In tutta questa storia ci sono pure dei successi, ma che ben difficilmente possono realmente considerarsi tali. Per esempio, il saldo della bilancia commerciale – la differenza fra esportazioni e importazioni di beni e servizi – che dal 2012 è costantemente in attivo.

Com’è stato ottenuto e mantenuto quell’attivo? Con quella macelleria sociale che abbiamo visto fino ad ora: distruzione della domanda interna, crollo dei salari, svalutazione del lavoro e disoccupazione in doppia cifra. In tal modo siamo diventati “competitivi” (perché nella neolingua così si chiamano i poveri) e si è potuto mantenere un livello di esportazioni elevato.

Inoltre tutti questi fattori hanno fatto sì che il livello dei prezzi rimanesse molto basso, infatti dal 2013 ad oggi l’inflazione è stata da “codice binario” (1-0-0-0-1-1-0-0), a fronte ribadiamolo dei peggiori risultati macroeconomici della nostra storia repubblicana, crescita economica in primis.

Del resto lo stesso Mario Draghi ha sempre detto che l’euro è una moneta nata per lottare all’inflazione in assenza di inflazione, che poi è esattamente il mandato della BCE.

E spero che qualcuno in parlamento abbia il coraggio di sbattere in faccia questi risultati all’attuale presidente del consiglio, che ricordiamo nella sua tesi di laurea (del 1970) definì l’ipotesi di una moneta unica come “una follia, una cosa assolutamente da non fare“. Questo perché oggi stiamo pagando a caro il prezzo questa follia.

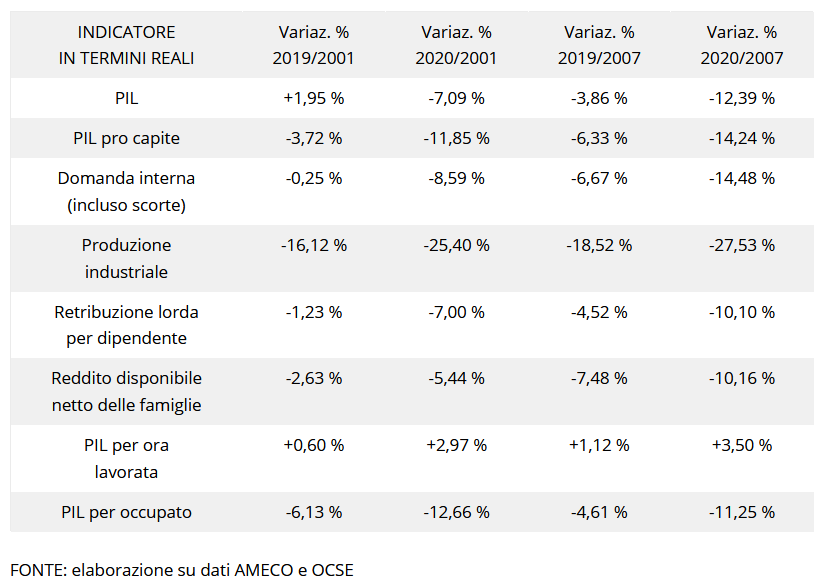

IL VENTENNIO DELL’EURO IN SINTESI

Infine ecco una tabella che ricapitola gli indicatori visti prima, con i dati del 2019 e del 2020 paragonati a quelli del 2001 e del 2007 in termini di variazione percentuale. Per esempio il PIL reale nel 2019 è cresciuto dell’1,95% rispetto al 2001, cioè con una media annua dello 0,12%.

Per pura coincidenza nel 2001 il PIL crebbe proprio dell’1,95% (rispetto al 2000), tradotto ci sono voluti 18 anni di euro per crescere quanto nell’ultimo anno di liretta, ma più in generale il 2% è stata la crescita media annua del PIL fra il 1980 e il 2001.

Alla fine della fiera dopo quasi vent’anni di euro, l’economia italiana non solo non ha mai recuperato i valori pre-crisi del 2007, ma è addirittura rimasta ai livelli antecedenti all’euro (in buona compagnia della Grecia).

Quindi oltre al danno la beffa e con buona pace di quelli che “fuori dalla moneta unica ci sarebbero le piaghe d’Egitto”. Però potete stare tranquilli, che tanto quest’anno arriva l’ennesima ripresa! Ma se poi in autunno il governo richiuderà tutto, potremmo dire addio anche al rimbalzo del gatto morto…

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Tragedia a Ceuta e miliardi del Mondiale 2030: perché la Spagna si piega al Marocco e fa il gioco di Pechino

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Produzione industriale in frenata: calo dell’1% a giugno. Il crollo dei beni di consumo svela la vera ferita dell’Italia

You must be logged in to post a comment Login