Analisi e studiEconomia

Allarme rosso debito Europa: Germania, Francia e Italia sotto pressione. I rischi per il tuo futuro

I rendimenti dei titoli di Stato europei schizzano ai massimi del 2011. La Germania trascina l’Europa in una “tripla palla di neve” di debito. Scopri i rischi per Italia, Francia e Spagna e le possibili soluzioni della BCE.

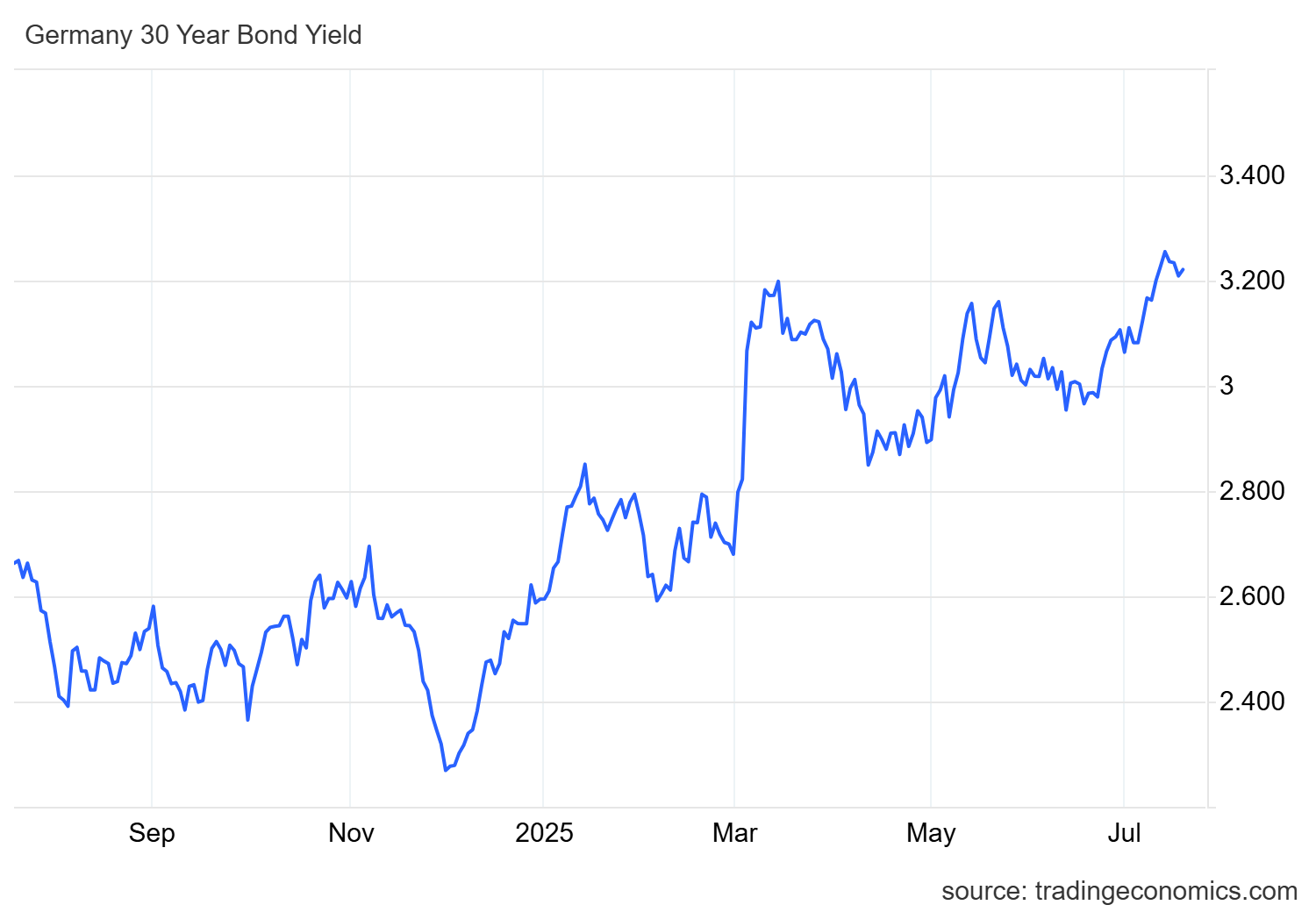

Un’onda di profonda preoccupazione sta travolgendo i mercati finanziari europei. I rendimenti dei titoli di Stato tedeschi a 30 anni hanno raggiunto livelli mai visti dal 2023, toccando un inquietante 3,25% e, a tratti, persino il 3,263%. Questo balzo drammatico riporta i costi del debito a quote che non si vedevano dal culmine della crisi dell’euro nel lontano 2011. Una scena quasi identica si sta dipingendo per i decennali, passati da un rendimento negativo di pochi anni fa a un picco che evoca gli spettri del 2011.

Gli investitori sono in allerta rossa, temendo un devastante effetto a catena che si propaga per tutto il continente, innalzando i costi degli interessi e mettendo a dura prova le già fragili finanze pubbliche. Analisti parlano apertamente di una “crisi” in divenire, una valanga che minaccia di ingigantirsi. Le “soluzioni”? Un ritorno della BCE agli acquisti massicci di debito, mente il rischio è quello della trappola del debito unico UE.

La “Tripla Palla di Neve”: Un Rischio Incombente per le Big Europee

Commerzbank lancia un grido d’allarme: le quattro maggiori economie europee – Germania, Francia, Spagna e Italia – sono esposte a un rischio significativo di un triplice effetto valanga sul loro debito. E c’è un elemento dirompente e del tutto nuovo che aggrava la situazione: Berlino, sotto il suo nuovo governo, ha legiferato la fine del freno al debito. Questo limite costituzionale, che permetteva un deficit solo dello 0,3%, è stato di fatto disattivato da misure che includono l’eliminazione di un veicolo di spesa infrastrutturale da 800 miliardi di euro e la scomposizione delle spese militari e di gran parte del deficit regionale.

Commerzbank prevede che, solo in base ai piani annunciati, il deficit tedesco supererà il 4% nei prossimi anni. Uno scenario ottimistico, avvertono. E la situazione della Germania, da sola, è sufficiente a generare pressioni immense in tutta Europa, data la sua influenza sul mercato del debito. Un’emissione di grandi dimensioni da parte del paese “più sicuro” del continente crea un effetto domino che spinge gli investitori verso il debito pubblico dell’Europa centrale, lasciando gli altri paesi più esposti.

L’Official Monetary and Financial Institutions Forum (OMFIF) è perentorio: “il mercato obbligazionario subirà una pressione significativa, ma probabilmente al di fuori della Germania.” Indicando la Francia come una delle principali vittime, con il suo debito schizzato al 112% del PIL.

Spesa militare e scadenze del debito: la Tempesta Perfetta

La pressione sui paesi con finanze già tese è destinata ad aumentare. Primo fra tutti, a causa dell’incremento della spesa militare. L’impegno con la NATO impone un aumento del 3,5% della spesa corrente e dell’1,5% per le infrastrutture critiche. Germania e Francia, che hanno sfiorato la soglia del 2%, ora si trovano di fronte a una sfida. Spagna e Italia, secondo Commerzbank, difficilmente rispetteranno l’obiettivo, ma non potranno comunque evitare un significativo aumento della spesa per la difesa.

Un altro fattore cruciale è il peso colossale del debito che questi paesi stanno accumulando, che si traduce in un salasso per le finanze pubbliche sotto forma di spese per interessi.

Il 2026 si preannuncia come l’anno chiave per le scadenze del debito in Spagna, Italia, Francia e Germania. L’Italia guida la classifica con ben 350 miliardi di euro di scadenze, seguita da Germania (328 miliardi), Francia (295 miliardi) e Spagna (165 miliardi).

Queste scadenze, tuttavia, sono solo una frazione dell’enorme debito pubblico detenuto dalle quattro economie. La Francia è in testa con 3.040 miliardi di euro di debito, seguita dall’Italia (2.680 miliardi), dalla Germania (2.460 miliardi) e infine dalla Spagna (1.510 miliardi). L’Italia si conferma anche il paese con il debito più costoso, con una cedola media del 2,85%, ma ormai la Francia è vicinissima. Inoltre Roma ha una certa pratica di gestione del debito, maturata da anni.

Alla fine è solo una sporca questione di soldi

Commerzbank prevede che, anche senza un aumento significativo dei rendimenti, il peso del debito diventerà molto considerevole. Entro il 2030, la Francia potrebbe destinare quasi il 4% del PIL al pagamento degli interessi, l’Italia oltre il 5% e la Spagna il 3%. La Germania, grazie al suo attuale basso livello di debito (60%), se la caverebbe meglio.

Il Meccanismo europeo di stabilità (MES) e la stessa BCE, nel suo Rapporto sulla Stabilità Finanziaria, hanno lanciato avvertimenti simili, sottolineando come gli aumenti delle obbligazioni, come la spesa militare, potrebbero “riaccendere preoccupazioni sulla sostenibilità del debito”. Il problema è che il MES è una soluzione peggiore del male, oltre

Produttività, Demografia e Limbo Economico

Il problema è aggravato anche da un calo della produttività fiscale e demografica, in particolare a causa dell’invecchiamento della popolazione. Commerzbank ritiene che il basso tasso di natalità porterà alla stagnazione economica. Una crisi giapponese in salsa europea, ma peggiorata dall’insensatezza delle politiche demografiche degli stati che puniscono la natalità degli europei.

Questo creerà uno scenario in cui, con l’elevato debito pubblico, in Germania tra dieci anni ci saranno solo due persone tra i 20 e i 64 anni per ogni persona over 65.

La banca tedesca, pur non parlando di una crisi completamente decisiva, prevede un limbo economico. Una situazione “in cui il rischio aumenterà nel tempo, saranno richiesti premi più elevati sul debito… e ne seguirà un circolo vizioso.”

La Ricetta per salvare l’Europa: la BCE. La trappola? l’Europbond

Gli analisti individuano due chiare “soluzioni” a questo incombente problema. La più ovvia è che la BCE inverta la sua decisione di abbandonare gli acquisti massicci di debito. Si prevede un aumento della pressione sulla banca centrale affinché abbassi i tassi di interesse e, soprattutto, acquisti obbligazioni per ridurre i costi di finanziamento dei paesi dell’eurozona. La BCE tornerebbe ad essere l’acquirente di prima linea del debito pubblico, replicando programmi come il “Quantitative Easing” e il “Pandemic Emergency Purchase Program” (PEPP) per mantenere bassi i premi di rischio.

L’altra alternativa in discussione a Bruxelles prevede di trasformare nuovamente l’UE in un attore unificato sul mercato del debito con “eurobond”. Io ritengo che questa però sia solo una grande, enorme, trappola. in primo luogo avremmo un downgrading, una svautazione qualitativa, implicita o esplicita, del debito nazionale rispetto a quello comunitario, che peggiorerebbe ulteriormente il rendimento dei debiti nazionali, mandandoli in crisi.

Inoltre la Commissione, e i suoi meccanismi correlati come il MES, sono irresponsabili delle proprie spese di fronte agli elettori, per cui il debito europeo porterebbe solo a un peggioramento della spesa pubblica e a un suo incremento, oltre che a un peggioramento della situazione democratica.

Una politica di tassi bassi avrebbe come conseguenza la distorsione del mercato degli investimenti verso quelli a lungo termine, come gli immobili, e la creazione di bolle speculative, con i rischi che ne possono derivare dal punto di vista bancario.

Purtroppo l’unica vera soluzione è un po’ di inflazione, non eccessiva e ben distribuita, che venga a ridurre il peso reale del debito, ma pensate seriamente che una banca commerciale possa consigliare una soluzione del genere?

Le dieci decisioni che hanno cambiato il destino dell’Italia negli ultimi 50 anni

L’Uomo è superato? In Cina apre il primo Hotel 100% robotico: uno shock per il mercato del lavoro dei servizi

Il suicidio della Francia: le 50 decisioni che, secondo Le Figarò, hanno distrutto una Nazione

Volkswagen, addio auto del futuro: cancellato l’accordo da 1,5 miliardi con Bosch sulla guida autonoma

You must be logged in to post a comment Login