Euro

#NoEuro: l’alternativa alla svalutazione, in caso di uscita dall’euro, presentata da Warren Mosler a Chianciano.

Solitamente in tutti i casi nei quali si propone un problema od un motivo di discussione avverso una platea di interessati, oppure un gruppo di persone, dopo aver proceduto alla discussione si arriva alla proposta di una soluzione o una serie di soluzioni. Nel problema “crisi economica” che ha portato alla discussione euro si, euro no, dopo una “abbondante” disputa tra la platea di italiani ed i relativi schieramenti, per quanto riguarda la parte no euro, la soluzione che sembrerebbe emergere, almeno per la maggiore, è quella di una uscita dell’Italia dalla zona euro, il ritorno – diciamo – a una nuova lira, ed una conseguente svalutazione che ci permetta di produrre a dei costi minori – o, come qualcuno ha detto, più “consoni” al nostro modello produttivo – affinché si possa rilanciare l’economia – offerta – e, in questo modo, esportare di più. Riassumendo così molto velocemente, la soluzione che sembra per lo più emergere è la svalutazione. Ricordiamo che la stessa, produrre a costi minori per rilanciare la domanda estera, è una soluzione “supply side”; cioè affronta il problema dal punto di vista dell’offerta. Ma l’attuale crisi non è una crisi dal lato dell’offerta, non è una crisi “supply side”, bensì una crisi di domanda. È vero che si può anche dire che l’euro, per alcune imprese, porta a costi di produzione eccessivi rispetto allo stesso tipo di business, per esempio, in Cina; e che questo determina in prima battuta una fuga verso i paesi dove costa meno produrre ed, in secondo luogo, una bassa competitività dei nostri prodotti nelle esportazione; ma il problema principale e drammatico del momento resta la domanda interna: “il carrello della spesa langue”. Il problema non sono, quindi, ipotetici consumatori esteri che trovano poco competitivo ed affascinante il “made in Italy” ed il prodotto italiano in generale, bensì una parte della popolazione italiana, sempre in aumento, con bassi redditi o nessun reddito, che poco o nulla può permettersi come “domanda”. Ancora, può essere vero che svalutando l’economia potrebbe ripartire, con lei l’occupazione e che, quindi, anche la domanda interna potrebbe trarne dei vantaggi, ma questi vantaggi – che anche sul mercato interno, per chi scrive, non sarebbero così evidenti – sarebbero a tal punto compensati da altri “svantaggi” sull’estero. Infatti, svalutando, si rende il prezzo del prodotto più competitivo e più appetibile verso il mercato interno – fatto compensato in parte, sul mercato interno stesso, dalla svalutazione che colpirebbe anche i salari ed il potere di acquisto – ed anche verso quello estero, esportando così di più; ma allo stesso tempo, in realtà, si svaluta il prodotto stesso ed anche il produttore, se vogliamo: si svaluta la ricchezza prodotta che è ricchezza reale. Per cui, la soluzione della svalutazione, che resta sempre e comunque una via praticabile e che può portare a dei “risvolti” positivi, sembra fortemente orientata dal punto di vista dell’offerta; porta ad una “via” che è più favorevole a fare leva su un eventuale surplus estero, mentre invece il problema è, fondamentalmente, di domanda interna. E, pertanto, se risolve il problema delle aziende che fanno fatica ad esportare, è difficile che un surplus commerciale arrivi ad essere delle dimensioni sufficienti per porre rimedio, invece, ai danni provocati da anni di crisi e dai provvedimenti – peggiorativi – d’austerità adottati per risolverla. Per queste ragioni, la soluzione che vede nel surplus di esportazioni – successivo ad una svalutazione – la panacea dell’attuale crisi sembra una soluzione parziale; mentre per quello che riguarda la domanda interna, come detto, si svaluterebbe “tutto”, sia i prezzi che i salari, quindi i benefici “reali” sarebbero abbastanza limitati. Facciamola semplice: è vero che con una moneta “meno forte” il prezzo, per esempio, del vino italiano all’estero sarebbe più appetibile, ma sul mercato interno questo effetto è bilanciato dal fatto che anche i salari sono in moneta meno apprezzata. Oltre a questo, si nota che focalizzarsi solo su un eventuale surplus commerciale non tiene conto del fatto che quello che è andato in crisi è proprio, checché se ne dica, il “driver” debito privato e che anche molti altri partner europei e non solo sono in crisi: per es. i PIIGS che assieme alla Francia non vanno benissimo, oppure l’America che ha attutito la crisi con un rilevante aumento dello stock del debito, come ha fatto d’altra parte anche il Regno Unito; e se questo aggiungiamo che altri partners commerciali come Germania, India e Cina, sono principalmente export leading, non è difficile capire che lo spazio per un surplus commerciale, pur essendoci, è difficile che da solo possa garantire la ormai famigerata “ripresa”. Infine, se quindi il driver debito privato è in crisi, dovrà intervenire l’altro driver, il debito pubblico; cosa che non sembra essere stata particolarmente considerata da nessuno, nemmeno da chi ha sostenuto l’uscita dall’euro focalizzandosi principalmente sul lato dell’offerta. Ma il driver debito pubblico è stato bloccato con il pareggio di bilancio in Costituzione; e quindi ci troviamo impantanati in una situazione economica congiunturale negativa ormai strutturale (la crisi perenne) che blocca il driver debito privato; e dei limiti di bilancio imposti allo Stato (Italia) che non gli permettono di cercare di bilanciare la “crisi” stessa del debito privato (come hanno fatto USA, Regno Unito e anche la Spagna).

Cerchiamo di vedere allora uno scenario alternativo a quello sopra enucleato, così come esposto da Warren Mosler a Chianciano l’undici gennaio 2014. La presentazione è stata fatta attraverso delle slide, che pur essendo richiamate, non potranno, per forza di cose, essere approfonditamente spiegate tutte e per le quali si rimanderà alle fonti. La prima cosa, però, da prendere in considerazione, ancora prima delle slide, è molto rilevante e di primaria importanza. Lo Stato non può rimanere in una condizione continua di surplus primario o di pareggio di bilancio. La condizione base da cui partire è uno Stato in deficit; soprattutto in queste condizioni economiche. È difficile far passare questa idea in un momento in cui il pensiero economico dominante, tradizionale ed ortodosso, parla dello Stato come il buon padre di famiglia; ma, come già spiegato altre volte (anche qui), la spesa dello Stato è fatta nel settore privato – sia questo formato da famiglie, imprese o estero – quindi un suo deficit immette ricchezza; mentre quando lo Stato registra un surplus, toglie dal settore privato più di quanto mette, impoverendolo. Pertanto, la prima condizione base è che lo Stato sia in deficit; e sottolineiamo ancora, se lo Stato non sarà in deficit, lo sarà, per forza di cose, il privato (famiglie, imprese o estero). Il modello non sarà pertanto fondato sulla disciplina di bilancio inserita in tutta fretta da Monti in Costituzione – a proposito, visto come funziona velocemente, alcune volte, il bicameralismo perfetto?! Anche per le riforme costituzionali! – che prevede il pareggio di bilancio e nemmeno relativa ad una soluzione che rispetti il rapporto deficit/PIL come imposto dalla UE; visto che, data la situazione economica congiunturale globale, non sembra esserci spazio affinché la bilancia commerciale e/o le partite correnti, se si vuole, giochino un ruolo così rilevante. Per chi volesse fin da subito approfondire un genere di modello alternativo a quello attuale del “new consensus”, che prevede il surplus primario come quello commerciale quando l’economia “stenta” a crescere, può cominciare a vedere i modelli coerenti di stock flusso di Wynne Godley e Marc Lavoie. Oppure qualche scritto di Gennaro Zezza.

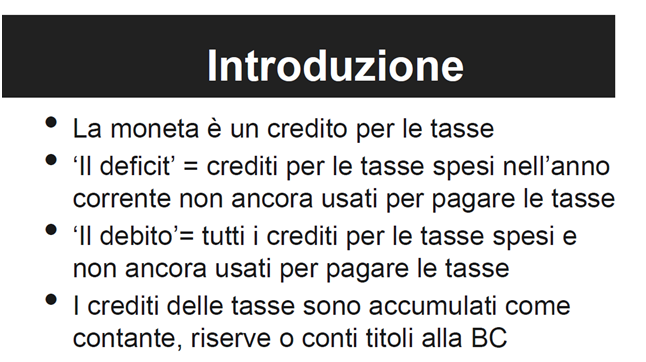

La prima slide di introduzione non può in questa sede essere approfondita. Si segnala comunque che l’approccio alla moneta di Mosler non è “tradizionale”. Infatti la moneta non è vista come una misura di valore, una riserva di valore o un mezzo di scambio, che basa la sua “ricevibilità” sulla fiducia o sulla autorità tout court, bensì come un credito per le tasse. Questo è un principio cartalista (o chartalista) che trova i suoi precedenti in autori come George Friedrich Knapp e Charles Goodhart, richiamato da Randall Wray così come da Mathew Forstater, ecc. ecc., alla cui base troviamo “l’assioma” secondo cui nel momento iniziale la domanda di moneta è determinata unicamente dalla necessità di adempiere gli obblighi derivanti dalle passività fiscali imposte dallo Stato. Cioè l’uso di una determinata moneta piuttosto che un’altra non si basa sulla fiducia e nemmeno direttamente sulla forza dell’autorità, bensì sulla necessità di adempiere le obbligazioni fiscali avverso lo Stato proprio con la moneta richiesta dallo stesso. Ok, il fatto di imporre una moneta potrebbe rientrare tra gli “atti di autorità”, ma lo Stato non impone obblighi particolari, bensì solo di essere pagato in una determinata moneta – molto più pregnante è l’imposizione fiscale piuttosto che quella della moneta con cui adempierla – e paga in quella moneta; quindi il “lato autorità” sembra molto “depotenziato”. Per questo si dice, in tal caso, che: le tasse guidano la moneta. Le definizioni di debito e di deficit date da Mosler sono poi la conseguenza di questo principio cartalista.

Slide 1 – Introduzione.

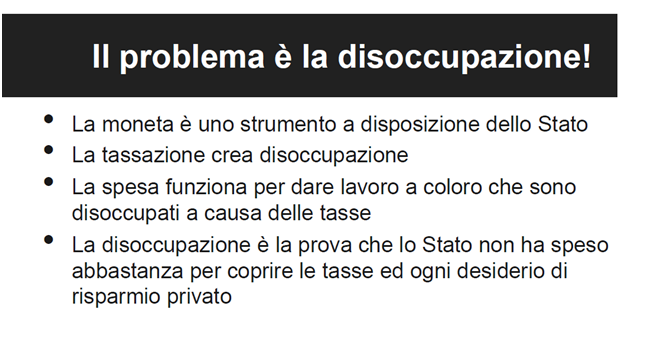

Non ci dilungheremmo troppo nemmeno sulla slide 2 – “Il problema è la disoccupazione!” – e sulla slide 3 – “Risolvere il problema” – se non per segnalare che il problema principale, per Warren Mosler, è la disoccupazione; non la “disciplina” di bilancio o il surplus commerciale. Il vero problema, quello che attanaglia giovani e meno giovani è la difficoltà, se non l’impossibilità, di entrare nel mondo del lavoro; oppure quello di trovare un altro lavoro una volta perso il precedente. Purtroppo, nessuno in Italia parla di piena occupazione, il problema è sempre il surplus di bilancio primario o quello commerciale. Ma voi pensate veramente che un surplus commerciale sia sufficiente per bilanciare il 13% di disoccupazione generale?! Quindi, si, il primo problema è la disoccupazione e difficilmente un surplus commerciale potrà assorbire una disoccupazione così alta. Ancora: le tasse creano disoccupazione – quante volte abbiamo sentito dire che il cuneo fiscale incide molto negativamente sui costi di produzione e penalizza, così, l’occupazione – mentre la spesa dello Stato bilancia l’effetto delle tasse creando occupazione. Il risultato sarà che se lo Stato non spende abbastanza avremo disoccupazione. Naturalmente, la disoccupazione si elimina assumendo i disoccupati, tagliando le tasse ed aumentando la spesa. Praticamente il contrario di quello che si sta facendo adesso, con cui si mira ad indebolire le tutele sul lavoro e quindi ad aumentare la flessibilità in uscita senza che la parte datoriale (evidentemente poco incline o capace all’innovazione) riesca a garantire quella in entrata; e si impongono vincoli di bilancio che prevedono aumenti di tasse e tagli di spesa, con i risultati disastrosi che vediamo.

Slide 2 – Il problema è la disoccupazione!

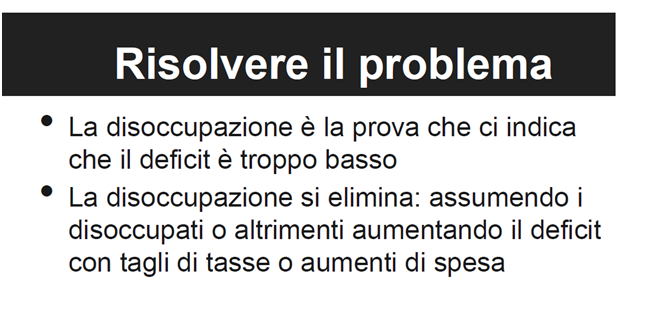

Slide 3 – Risolvere il problema.

Slide 3 – Risolvere il problema.

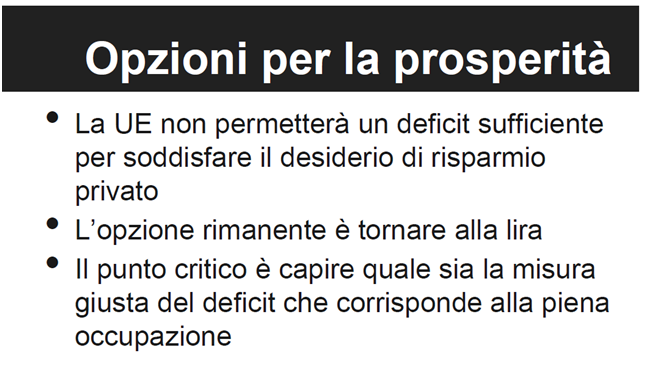

Prima di passare alla slide 4 ricordiamo che la prima opzione, sempre supportata da Mosler, non è quella di una uscita dall’euro che si configuri come una “rottura”. La soluzione “prima” è quella della contrattazione e della concertazione; cioè chiedere alla UE la possibilità di un aumento del rapporto deficit/PIL ad un livello superiore, che era stato indicato in una soglia di otto punti percentuali invece che tre. Ma siccome l’Europa difficilmente permetterà questa soluzione, non rimarrà altro che uscire dall’euro, tornare alla lira e cercare di capire il giusto livello di deficit che corrisponda alla piena occupazione. Sottolineo ancora le parole “piena occupazione” che sembrano un tabù per gli economisti nostrani.

Prima di passare alla slide 4 ricordiamo che la prima opzione, sempre supportata da Mosler, non è quella di una uscita dall’euro che si configuri come una “rottura”. La soluzione “prima” è quella della contrattazione e della concertazione; cioè chiedere alla UE la possibilità di un aumento del rapporto deficit/PIL ad un livello superiore, che era stato indicato in una soglia di otto punti percentuali invece che tre. Ma siccome l’Europa difficilmente permetterà questa soluzione, non rimarrà altro che uscire dall’euro, tornare alla lira e cercare di capire il giusto livello di deficit che corrisponda alla piena occupazione. Sottolineo ancora le parole “piena occupazione” che sembrano un tabù per gli economisti nostrani.

Slide 4 – Opzioni per la prosperità.

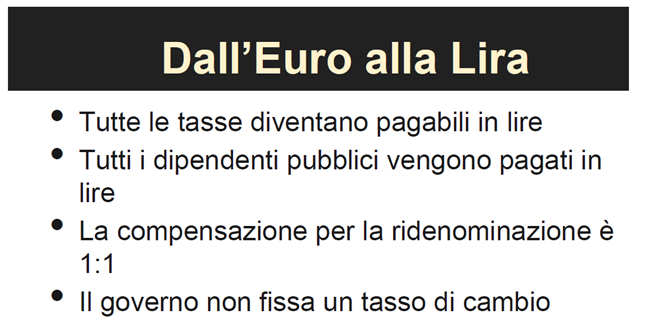

Successivamente, una volta usciti dall’euro, in modo “ordinato” e coordinato, vista l’impossibilità di agire sui parametri stabiliti nei Trattati, ed in questo caso specifico del rapporto deficit/PIL, l’Italia non dovrebbe fare altro che stabilire che le tasse vengano pagate nella nuova moneta e pagare nella nuova moneta; senza fissare un tasso di cambio avverso qualsiasi altra moneta, ma stabilendo semplicemente una compensazione per la ridenominazione. La compensazione per la ridenominazione dovrebbe essere di 1:1, perciò quello che era un euro viene ridenominato in una lira; senza che però, successivamente, il governo fissi un tasso di cambio verso l’euro od un’altra valuta. Ricordiamo che il sistema euro che è stato costruito come un sistema a tasso di cambio fisso, in quanto per le monete che vi hanno aderito è stato fissato un tasso di cambio con la nuova divisa, per l’Italia la famosa parità centrale a 1.936,27 lire per un euro; ma poi non è stato determinato anche un tasso di cambio della nuova valuta verso, per esempio, il dollaro o altra moneta. Quindi – diciamo per semplificare – in questo momento l’Italia si trova, se confrontata, sempre per es., con la Germania, all’interno di un sistema di cambi fissi, mentre con l’euro nei confronti del dollaro, dello yen e dello yuan, ha un cambio flessibile; la differenza, in caso di uscita dall’euro, sarebbe che con la nuova divisa, anche con la Germania il cambio sarebbe flessibile (salvo diversi accordi in sede di uscita, si ripete, ordinata, coordinata e concertata).

Successivamente, una volta usciti dall’euro, in modo “ordinato” e coordinato, vista l’impossibilità di agire sui parametri stabiliti nei Trattati, ed in questo caso specifico del rapporto deficit/PIL, l’Italia non dovrebbe fare altro che stabilire che le tasse vengano pagate nella nuova moneta e pagare nella nuova moneta; senza fissare un tasso di cambio avverso qualsiasi altra moneta, ma stabilendo semplicemente una compensazione per la ridenominazione. La compensazione per la ridenominazione dovrebbe essere di 1:1, perciò quello che era un euro viene ridenominato in una lira; senza che però, successivamente, il governo fissi un tasso di cambio verso l’euro od un’altra valuta. Ricordiamo che il sistema euro che è stato costruito come un sistema a tasso di cambio fisso, in quanto per le monete che vi hanno aderito è stato fissato un tasso di cambio con la nuova divisa, per l’Italia la famosa parità centrale a 1.936,27 lire per un euro; ma poi non è stato determinato anche un tasso di cambio della nuova valuta verso, per esempio, il dollaro o altra moneta. Quindi – diciamo per semplificare – in questo momento l’Italia si trova, se confrontata, sempre per es., con la Germania, all’interno di un sistema di cambi fissi, mentre con l’euro nei confronti del dollaro, dello yen e dello yuan, ha un cambio flessibile; la differenza, in caso di uscita dall’euro, sarebbe che con la nuova divisa, anche con la Germania il cambio sarebbe flessibile (salvo diversi accordi in sede di uscita, si ripete, ordinata, coordinata e concertata).

Slide 5 – Dall’euro alla lira.

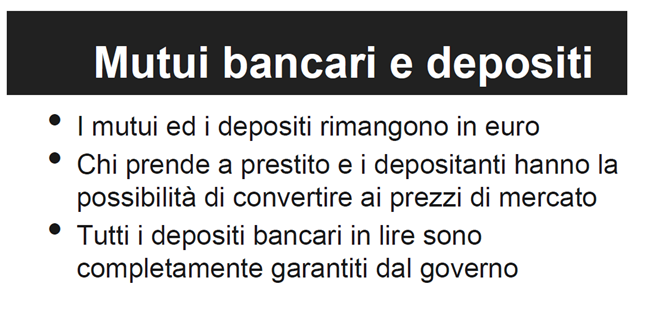

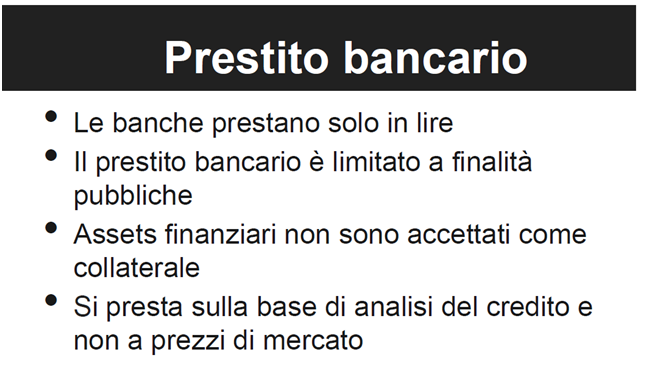

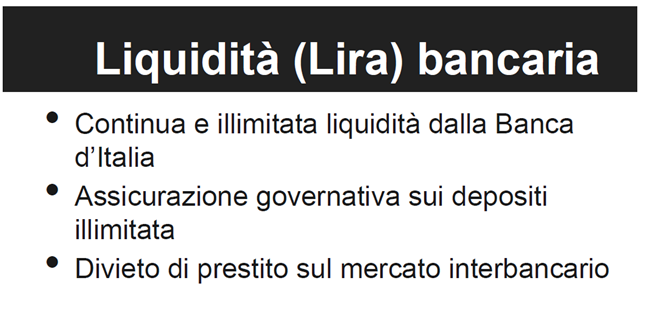

Una volta usciti dall’euro in maniera ordinata e stabilita la compensazione per la ridenominazione in 1:1 e senza fissare successivamente un tasso di cambio rispetto ad altre valute, il governo potrebbe pensare di non obbligare nemmeno la conversione dei depositi bancari e dei mutui. Vediamo le cose separatamente. Per quello che riguarda i depositi, la non obbligatorietà della conversioni eviterebbe in nuce ogni pericolo di corsa agli sportelli (bank run) perché la paura della perdita di valore della nuova divisa sarebbe fugata proprio dal fatto che non essendo obbligati alla conversioni i depositi possono rimanere in euro su un conto corrente invece che finire in un “materasso”; non ci sarebbe, insomma il pericolo di una perdita di valore dei depositi proprio perché la conversione non è obbligatoria e, quindi, non ci sarebbe nessun vantaggio e nemmeno la necessità di ritirare i depositi dalle banche. Perciò la mancata conversione dei depositi avrebbe effetti positivi – come spiegato nella slide 12 – sia prevenendo la svalutazione che l’inflazione proprio in ragione del fatto che la quantità di lira in circolazione sarebbe comunque limitata, appunto, dalla mancata conversione. Per quanto riguarda i mutui, passare ad una moneta che poi si svaluta vorrebbe dire avere una diminuzione nel valore reale del mutuo (al contrario di quello che vorrebbero farci credere) ma, così, anche una diminuzione reale delle attività delle banche. Quindi almeno i mutui contratti in euro dovrebbero rimanere in euro ma, in questo caso, come vedremo poi, lo svantaggio di avere un mutuo in euro piuttosto che nella nuova divisa che “si deprezza” è molto relativo, in quanto non è previsto che la nuova moneta si svaluti (vedremo poi perché), oppure si svaluti cum grano salis e non eccessivamente; e qualora ci fosse una svalutazione ed il mutuante volesse convertire il mutuo si potrebbe dare, ad un certo punto, per esempio, l’opzione di convertire o stabilire una regolamentazione puntuale che permetta di convertire i mutui in “determinati casi”. Inoltre, come da slide 7, le banche prestano solo in lire e per finalità pubbliche, chi prende a prestito ed i depositanti possono poi convertire, ma a prezzo di mercato; tutti i depositi in lire devono avere la garanzia del governo, le attività finanziarie non vengono accettate come collaterale e l’erogazione del credito verrebbe fatta in base ad analisi sul credito stesso piuttosto che ai prezzi di mercato. Ovviamente la liquidità – slide 8 – sarebbe garantita dalla Banca d’Italia, cosa non molto diversa da quella che ha fatto Draghi quando ha pronunciato la ormai famosa frase “whatever it takes”. La semplice promessa di liquidità, insita nel “fare tutto in necessario”, ha calmato i mercati e lo “spread”. Un’altra cosa importante è che per le banche sarebbe esclusa la possibilità del prestito sul mercato interbancario. Così facendo si rafforza ipso facto la domanda di nuova valuta verso la banca centrale (Banca d’Italia).

Slide 6 – Mutui bancari e depositi.

Slide 7 – Prestito bancario.

Slide 7 – Prestito bancario.

Slide 8 – Liquidità (Lira) Bancaria

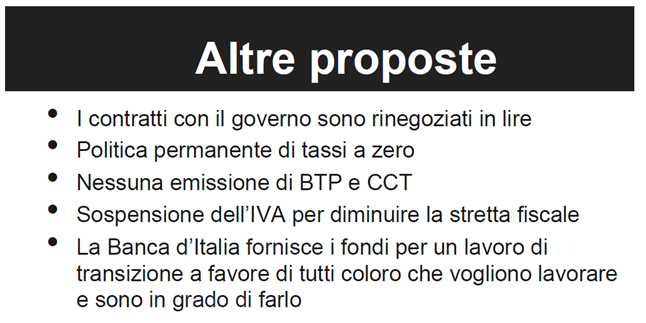

Oltre a questo e prima di arrivare a quelle che potremmo chiamare le conclusioni, sono state fatte delle proposte aggiuntive – slide 9. La prima, abbastanza ovvia, è che contratti già in essere con il governo siano rinegoziati in lire (ma anche qui, come per i mutui si può poi, in seconda battuta, prevedere una regolamentazione puntuale). La seconda invece riguarda una politica permanente di tassi di interesse a zero, che non vorrebbe dire altro, come già segnalato, che la banca centrale non paga nessun interesse sulle riserve in eccesso, cioè che il tasso privo di rischio è zero; e non vorrebbe dire che non ci sono interessi, bensì solo che questo sarebbe il caso base determinato dal governo. Tra le altre proposte troviamo poi che non dovrebbero essere emessi BTP e CCT e tagliata l’IVA, mentre la Banca d’Italia dovrebbe fornire i fondi per il lavoro di transizione. Lasciando momentaneamente da parte il lavoro di transizione, che vedremo meglio poi, quello che notiamo – mettiamola così, per essere più brevi – è che si propone un taglio delle tasse (IVA) con un aumento di spesa (lavori transitori) senza emettere titoli; una cosa che, visto quello che ci hanno raccontato dai tecnici in avanti, ed anche parecchi altri, sembra improponibile e irreale. Ancora, per chi è abituato a leggere Moler non è così. Non è possibile spiegare il “Mosler pensiero” in questa sede, ma, cercando di riassumere, per Mosler spendere a deficit, quando si tratta di uno Stato a moneta sovrana che è emettitore della sua valuta, con una sua banca centrale, non vuol dire altro che lo Stato spende accreditando dei conti correnti; l’emissione di titoli non è necessaria per coprire la spesa perché lo Stato non si finanzia con l’emissione dei titoli e nemmeno con le tasse (lo Stato prima spende e poi raccoglie); infatti – diciamo – il primo gennaio dell’anno zero lo Stato avrà delle spese, ma, essendo il primo gennaio, non avrà ancora raccolto le tasse per l’anno zero; questo non limita la spesa dello Stato il primo gennaio dell’anno zero, che prima di tassare spende. Ancora: se lo Stato impone l’uso della moneta con le tasse poi dovrà, prima di raccogliere, spendere; per mettere la moneta fisicamente a disposizione di coloro che dovranno, solo successivamente, adempiere gli obblighi fiscali. Pertanto il debito è solo una voce di bilancio (era stato anche proposto di chiamarlo invece che debito pubblico, contributo netto dello Stato all’economia) e l’alternativa alla stessa emissione di titoli, che sempre per Mosler non è altro che un riordino (numeri, bit elettronici in questo caso) tra conti correnti e conti di risparmio (che offrono un interesse maggiore dei primi) alla banca commerciale e conti di riserva e conti titoli (che pagano degli interessi maggiori dei conti di riserva) alla banca centrale, potrebbe essere pagare un interesse sulle riserve in eccesso, affinché le stesse non vadano ad impattare il tasso obiettivo della Banca Centrale. Ma il pagamento di un interesse sulle riserve in eccesso non è in contraddizione con una politica sui tassi di interesse a zero permanente?! No, il tasso zero è il tasso privo di rischio, il caso base; mentre tutti gli operatori di mercato tenteranno di tenersi al di fuori di questo caso base. Quindi, qualora lo Stato non emettesse titoli, l’eccesso di riserve presso la banca centrale potrebbe comportare delle “distorsioni”, “sanate” offrendo un interesse che gli operatori sicuramente preferiranno a nessun interesse. Quindi, in conclusione l’emissione di titoli sarebbe solo una delle scelte possibili, quella obbligatoria qualora la regolamentazione sulla presenza nelle aste e sugli scoperti di conto dello Stato rimanesse l’attuale; e sarebbe comunque un limite autoimposto, concordato o accettato.

Oltre a questo e prima di arrivare a quelle che potremmo chiamare le conclusioni, sono state fatte delle proposte aggiuntive – slide 9. La prima, abbastanza ovvia, è che contratti già in essere con il governo siano rinegoziati in lire (ma anche qui, come per i mutui si può poi, in seconda battuta, prevedere una regolamentazione puntuale). La seconda invece riguarda una politica permanente di tassi di interesse a zero, che non vorrebbe dire altro, come già segnalato, che la banca centrale non paga nessun interesse sulle riserve in eccesso, cioè che il tasso privo di rischio è zero; e non vorrebbe dire che non ci sono interessi, bensì solo che questo sarebbe il caso base determinato dal governo. Tra le altre proposte troviamo poi che non dovrebbero essere emessi BTP e CCT e tagliata l’IVA, mentre la Banca d’Italia dovrebbe fornire i fondi per il lavoro di transizione. Lasciando momentaneamente da parte il lavoro di transizione, che vedremo meglio poi, quello che notiamo – mettiamola così, per essere più brevi – è che si propone un taglio delle tasse (IVA) con un aumento di spesa (lavori transitori) senza emettere titoli; una cosa che, visto quello che ci hanno raccontato dai tecnici in avanti, ed anche parecchi altri, sembra improponibile e irreale. Ancora, per chi è abituato a leggere Moler non è così. Non è possibile spiegare il “Mosler pensiero” in questa sede, ma, cercando di riassumere, per Mosler spendere a deficit, quando si tratta di uno Stato a moneta sovrana che è emettitore della sua valuta, con una sua banca centrale, non vuol dire altro che lo Stato spende accreditando dei conti correnti; l’emissione di titoli non è necessaria per coprire la spesa perché lo Stato non si finanzia con l’emissione dei titoli e nemmeno con le tasse (lo Stato prima spende e poi raccoglie); infatti – diciamo – il primo gennaio dell’anno zero lo Stato avrà delle spese, ma, essendo il primo gennaio, non avrà ancora raccolto le tasse per l’anno zero; questo non limita la spesa dello Stato il primo gennaio dell’anno zero, che prima di tassare spende. Ancora: se lo Stato impone l’uso della moneta con le tasse poi dovrà, prima di raccogliere, spendere; per mettere la moneta fisicamente a disposizione di coloro che dovranno, solo successivamente, adempiere gli obblighi fiscali. Pertanto il debito è solo una voce di bilancio (era stato anche proposto di chiamarlo invece che debito pubblico, contributo netto dello Stato all’economia) e l’alternativa alla stessa emissione di titoli, che sempre per Mosler non è altro che un riordino (numeri, bit elettronici in questo caso) tra conti correnti e conti di risparmio (che offrono un interesse maggiore dei primi) alla banca commerciale e conti di riserva e conti titoli (che pagano degli interessi maggiori dei conti di riserva) alla banca centrale, potrebbe essere pagare un interesse sulle riserve in eccesso, affinché le stesse non vadano ad impattare il tasso obiettivo della Banca Centrale. Ma il pagamento di un interesse sulle riserve in eccesso non è in contraddizione con una politica sui tassi di interesse a zero permanente?! No, il tasso zero è il tasso privo di rischio, il caso base; mentre tutti gli operatori di mercato tenteranno di tenersi al di fuori di questo caso base. Quindi, qualora lo Stato non emettesse titoli, l’eccesso di riserve presso la banca centrale potrebbe comportare delle “distorsioni”, “sanate” offrendo un interesse che gli operatori sicuramente preferiranno a nessun interesse. Quindi, in conclusione l’emissione di titoli sarebbe solo una delle scelte possibili, quella obbligatoria qualora la regolamentazione sulla presenza nelle aste e sugli scoperti di conto dello Stato rimanesse l’attuale; e sarebbe comunque un limite autoimposto, concordato o accettato.

Slide 9 – Altre proposte.

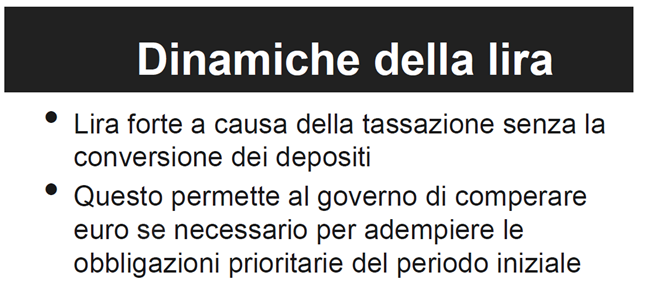

Infine vediamo le ultime slide. La lira a questo punto non si svaluterebbe principalmente a causa del fatto che la domanda di valuta stessa per l’adempimento degli oneri fiscali ed il divieto per le banche commerciale di ricorrere al mercato interbancario, corroborato dall’obbligo di andare direttamente nella finestra di sconto (che verrebbe ripristinata e svolgerebbe la stessa funzione che svolge il marginal lending facility della BCE) prestando così in lire, creerebbero una domanda di lira che non sarebbe “bilanciata” dalla conversione dei depositi bancari, tenendo così la moneta ad un “giusto prezzo” piuttosto che svalutandola (al vantaggio di evitare la corsa agli sportelli la mancata conversione dei depositi ha anche il merito di non aumentare di colpo la quantità di lira in circolazione). In questo caso si potrebbe obiettare che l’effetto sulle esportazioni potrebbe essere limitato e non portare al surplus commerciale desiderato. Vero, ma come già detto è impossibile che il solo surplus commerciale sani sei anni di crisi e di provvedimenti che sono serviti più ad aggravarla che a risolverla; ed inoltre, come già detto, la “congiuntura” mondiale non pone aspettative favorevoli per un surplus commerciale visto che molti paesi sono in crisi (la stessa Cina è oggetto di una fortissima speculazione immobiliare che volenti o nolenti prima o poi esploderà) ed il miglioramento della bilancia commerciale dell’ultimo periodo è più dovuto al calo delle importazione che all’aumento delle esportazioni (inoltre dubito che gli italiani siano inclini a svalutare il loro lavoro a livelli cinesi per competere con questi; e per quanto riguarda la qualità, svalutarla non sembra una buona idea). La spinta all’economia, allora, vista la crisi del driver debito privato e l’impossibilità di sanare l’attuale situazione solo con un surplus commerciale, non potrà arrivare che dal driver debito pubblico – ricordate il primo passo, la richiesta alla UE di aumentare il rapporto deficit/PIL dal 3% all’8%?! è la stessa cosa – con uno Stato che giocherà la parte che Mariana Mazzucato chiama dello Stato innovatore (anche se entrepreneurial sarebbe meglio traducibile come imprenditore); che userà la sua spesa per sostenere l’economia e l’occupazione (e così la domanda aggregata che latita) quando e quanto necessario. Pertanto possiamo dire che la soluzione prospettata da Mosler si basa su un ruolo più attivo della spesa dello Stato rispetto a quanto proposto dalla soluzione “svalutazione” che punta, principalmente, al surplus commerciale. Ancora, una lira non svalutata permetterà al governo, in caso, di comperare euro qualora fosse necessario adempiere le obbligazioni prioritarie del periodo iniziale spendendo meno a causa proprio del contenimento della svalutazione.

Slide 10 – Dinamiche della Lira.

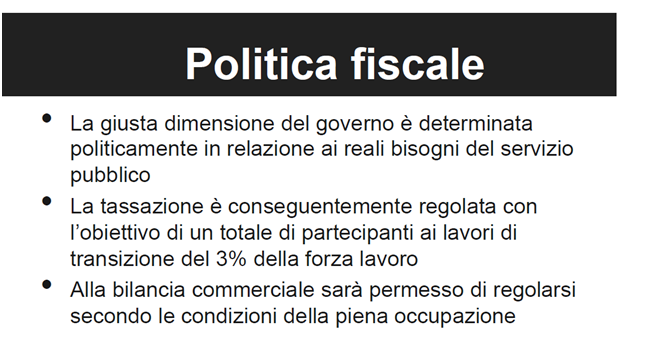

Vediamo ora la politica fiscale ed il lavoro di transizione. La dimensione del governo, il suo intervento ed il suo deficit saranno in relazione ai reali bisogni dell’economia. Qualora l’economia fosse in crisi e necessitasse dell’intervento del governo una politica fiscale proattiva sarebbe impostata sul taglio delle tasse e sull’aumento della spesa. Quando invece l’economia funzionasse ad alta pressione, con un elevato numero di transazioni commerciali, una buona crescita e fosse vicino alla piena occupazione, ulteriori spese del governo potrebbero portare a fenomeni inflazionistici, quindi sarà necessario tagliare la spesa oppure aumentare le tasse. La politica fiscale dovrebbe essere regolata in relazione all’obbiettivo di avere un totale dei partecipanti ai lavori di transizione, sulla forza lavoro complessiva, del 3%. Il lavoro di transizione funziona sostanzialmente come un piano di lavoro garantito o come un buffer stock di lavoro. Quando l’economia entra in crisi e dal settore privato vengono “espulsi” i lavoratori, lo Stato deve assorbire questi lavoratori, che vogliono e sono in grado di lavorare, all’interno di un programma di lavoro di transizione, dando lavoro ai disoccupati. Una volta che la crisi sia passata ed il settore privato è in grado di riassumere, i lavoratori usciranno dal programma di lavoro garantito per rientrare nel settore privato, avendo fruito di un lavoro dove possono aver ricevuto un “training” per diverse competenze e limitato, così, la perdita di qualificazione associata solitamente alla disoccupazione. L’obiettivo sarebbe quello di avere un massimo del 3% della forza lavoro all’interno del lavoro transitorio e lasciare che sia il deficit governativo che la bilancia commerciale si regolino secondo questo obiettivo (il 3% nei lavori di transizione e tutti gli altri occupati). Per quanto riguarda ancora il lavoro di transizione il governo offrirà una retribuzione inferiore a quella del settore privato e non opererà in settori con questo in concorrenza per non mettere in difficoltà un settore che, come in questo momento, lo è già; e cercherà altresì di operare al di fuori di un contesto che faccia ritenere il suo intervento nell’economia come troppo invasivo e pregnante. Fissando una retribuzione per lavoro transitorio, inoltre, verrà fissato anche il salario minimo; infatti fissando uno stipendio inferiore al privato lo Stato si garantirà contro l’esodo dal privato verso il pubblico (nessuno lascerà il privato, dove lo stipendio è più alto, di propria volontà); ma, a quel punto, pure che il privato non potrà scendere sotto tale soglia inferiore di retribuzione, altrimenti il lavoratore resterà nel pubblico dove guadagna di più.

Slide 11 – Politica fiscale.

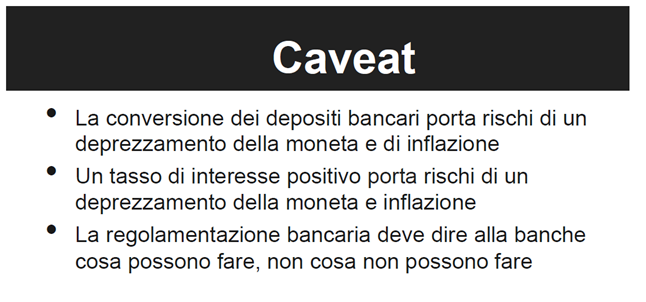

Slide 12 – Caveat (avvertenze).

Conclusioni

Conclusioni

Questa per somme linee l’alternativa alla svalutazione proposta da Warren Mosler a Chianciano. Ovviamente la stessa non è la soluzione delle soluzioni, ma solo una soluzione differente da quella principalmente prospettata della svalutazione. Una soluzione come lo può essere, appunto, la svalutazione oppure gli euro bond per i sostenitori dell’euro; che può essere adottata integralmente, parzialmente, oppure fornire un mero spunto al dibattito al fine di valutare meglio anche gli effetti della svalutazione. Infine, la soluzione prospettata potrebbe essere anche una soluzione di passaggio, e/o applicata parzialmente, per es., nel momento dell’uscita per evitare la corsa agli sportelli dovuta alla paura di una repentina svalutazione della lira si potrebbe non obbligare la conversione, ed operarla in un secondo momento qualora le misure di spesa e di taglio delle tasse funzionassero e l’eventuale “effetto panico” svanito. Quello che si nota comunque principalmente è che Mosler imposta il problema dal punto di vista della domanda invece che dell’offerta e, una volta appurato che il driver debito privato è in crisi, non fa altro che sostenere un ruolo maggiore che deve essere giocato dallo Stato con la spesa a deficit – ribadito anche in una intervista al sole 24 Ore in cui sostiene che nessun politico durante queste elezioni ha parlato di aumentare il deficit stesso – invece che dalla bilancia commerciale con un surplus che – si ripete – difficilmente potrà essere delle dimensioni sufficienti a bilanciare una disoccupazione generale del 13%, quando anche la maggior parte dei partners commerciali sono in crisi mentre altri sono orientati verso l’export leading. Quindi come sostenuto anche dal Prof. Andrea Terzi, in un articolo in cui però si prescindeva dall’uscita dall’euro, la soluzione che viene prospettata per l’Europa è quella, principalmente, di un innalzamento dei parametri sul deficit/PIL.

Luca Pezzotta di Economia Per I Cittadini

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Pingback: #NoEuro: l’alternativa alla svalutazione, in caso di uscita dall’euro, presentata da Warren Mosler a Chianciano.