Economia

I saldi finanziari settoriali, un modello alternativo al “New Consensus” utilizzato anche da Goldman Sachs: il deficit pubblico di bilancio – parte I.

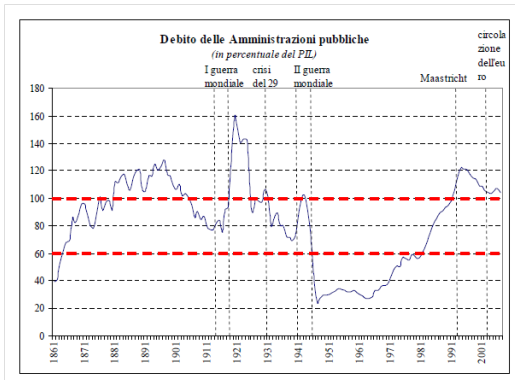

Ogni crisi che si “rispetti” è accompagnata da una serie di opinioni, pareri e discussioni, più o meno informate/i, sulle sue cause e anche sulle soluzioni della, o per la, stessa. In questi anni, il modello che ci veniva proposto era quello del “New Consensus” che, molto brevemente – rifacendoci a tale modello come descritto nell’working paper n° 494 di Wynne Godley e Marc Lavoie relativo alle politiche fiscali nei diversi modelli coerenti di stock-flusso del Levy Economics Institute of Bard College – prevedeva la necessità, per una data economia, qualora il tasso di crescita reale della stessa fosse inferiore al tasso di interesse reale (al netto delle imposte), di contenere il saldo primario dello Stato in una posizione attiva, nel nostro caso per esempio, che potesse risultare in uno sforamento massimo del 3% nel rapporto deficit/PIL (al lordo quindi degli interessi) e di migliorare la bilancia commerciale, al fine di avere un miglioramento degli indicatori economici come per es. il rapporto debito/PIL, il tasso di disoccupazione, la ripresa della crescita, ecc. ecc.. Sembra abbastanza chiaro che le politiche di contenere il deficit dello Stato e di migliorare la bilancia commerciale – si parla di bilancia commerciale non di saldo delle partite correnti e nemmeno della bilancia dei pagamenti, limitiamoci al momento alla bilancia commerciale – non stiano, almeno nel breve, funzionando. Infatti il rapporto debito/PIL è salito a livelli inferiori solo a quelli precedenti il “ventennio”, dove, come si può vedere nel grafico sotto riportato, che descrive l’andamento del debito delle amministrazioni pubbliche dall’Unità fino a poco dopo il 2001, tra la fine della seconda guerra mondiale ed il 1920, ha raggiunto il suo massimo storico al 160%.

Grafico 1 – Debito delle amministrazioni pubbliche dall’Unità d’Italia al 2001

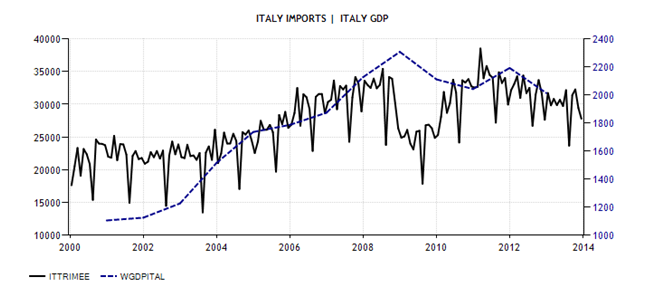

Ricordiamo che al 2008 (dati Trading Economics) il rapporto debito/PIL era al 103%, appena al di fuori di quella soglia definita “neutra” – riportata nel grafico sopra tra le due linee orizzontali tratteggiate rosse – compresa tra il 60% ed il 100%; mentre al 2013 il rapporto debito/PIL è incrementato del 30% in pochi anni. Per quanto riguarda le bilancia commerciale, il suo miglioramento non ha portato alcun vantaggio ed anzi, nel nostro caso, è il sintomo di una economia che non cresce. Infatti, le importazioni sono pro-cicliche al PIL, in un’economia che cresce si tende ad importare di più e questo ha ex sé l’effetto di peggiorare la bilancia commerciale. È palese che le esportazioni possono controbilanciare questo effetto ed al “netto” evitarlo, ma ciò non vuol dire che una economia che cresce non tenda ad importare di più. Inoltre, confrontando l’andamento della bilancia commerciale dal 2008 con la crescita del PIL, è facile notare, ancora, come nel grafico 2, in primis, che le importazioni (linea nera scala di sinistra) crescono al crescere del PIL (linea blu scala di destra) e diminuiscono al diminuire del PIL e che, pertanto, il miglioramento della bilancia commerciale è in gran parte dovuto ad una diminuzione delle importazioni, dovuto, a sua volta, ad una diminuzione della domanda interna, piuttosto che ad un aumento delle esportazioni dovuto ad un aumento della domanda estera o ad una ritrovata competitività.

Grafico 2 – Andamento delle importazioni (linea nera scala di sinistra) e del PIL (linea blu scala di destra) in Italia dal 2000

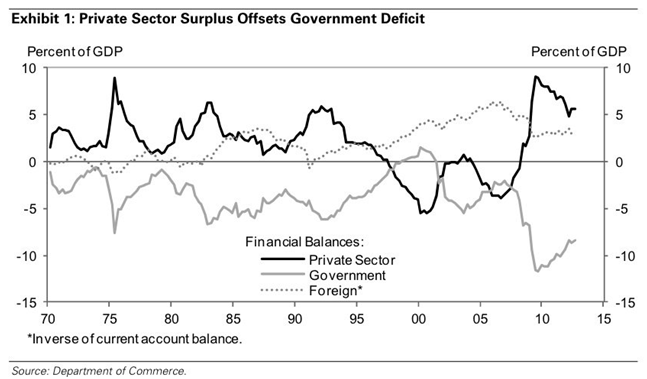

Pertanto, le soluzioni proposte per l’attuale crisi e che sono il diretto portato delle analisi fatte sul modello del “New Consensus” non sembrano aver funzionato; la limitazione dei deficit statali ed il miglioramento della bilancia commerciale non hanno avuto i risultati desiderati di un miglioramento generale dell’economia, dell’occupazione e nemmeno dei “conti dello Stato”, visto anche l’aumento del rapporto debito/PIL. Sembrerebbe perciò necessario tentare di inquadrare il problema in un modo differente rispetto a quello fatto fino ad ora seguendo quel modello, per considerare il deficit dello Stato e la bilancia commerciale, se non in maniera completamente differente, almeno – diciamo – da un’altra angolazione. In questi anni abbiamo sentito parlare molto dei saldi settoriali finanziari, di cui un abbozzo in relazione alle politiche di austerità è stato fatto anche in un articolo su questo blog, come modello di analisi alternativo a quello corrente e sopra (minimamente) delineato. Innanzitutto ricordiamo che, proprio negli ultimi anni, i propugnatori, in Italia, di questo genere di modello, designato come saldi finanziari settoriali, ma che sarebbe meglio chiamare con il nome con cui è definito il modello più ampio, cioè, “modelli coerenti di stock-flusso” (stock flow consistent, SFC), sono principalmente stati il giornalista Paolo Barnard e Warren Mosler. Ora, questo modello non è nulla di nuovo e non cade dal cielo, bensì è stato descritto dal Prof. Wynne Godley e anche da Marc Lavoie e non ha trovato un “riferimento”, in Italia, solo nei due “autori” prima citati, ma, oltre che da un altro professore come Gennaro Zezza, ha trovato eco anche in altri blog e professori di orientamento – diciamo – differente rispetto a quelli finora citati. Il modello si basa sulla considerazione che i macro settori dell’economia sono tre – pubblico, privato, estero – e che tutto quello che esce da un settore entra nell’altro, per cui la loro somma non potrà che essere zero; e si basa su questa identità contabile: (I-S) + (G-T) + (X-M) = 0. Traccia di un abbozzo di questo modello si trova in un articolo del sito di uno dei responsabili della comunicazione del Movimento 5 Stelle, Claudio Messora, che parlando dell’introduzione del Fiscal Compact dice: “la somma dei tre saldi settoriali dell’economia di un Paese è algebricamente uguale a zero. Messa giù in forma matematica, si scrive così: (I-S) + CA + (G-T) = 0. O, se volete: saldo interno + saldo estero + saldo pubblico = zero. Non si scappa”. Brevemente: (I-S) è il saldo settoriale finanziario privato ed è dato dagli investimenti (I) meno i risparmi (S); (G-T) è il saldo settoriale finanziario pubblico dato dalla spesa (G) meno le tasse (T); infine per il settore estero, ovviamente, CA sta per current account, quindi saldo delle partite correnti e non bilancia commerciale, ma si potrebbe anche sostituire CA con (X-M), che è data dalla somma delle esportazioni (X) meno le importazioni (M) (bilancia commerciale, X-M), piuttosto di CA che è la bilancia commerciale sommata alle altre voci che compongono le partite correnti, cioè, semplificando, partite invisibili, redditi in entrata e in uscita e trasferimenti unilaterali. Non fa, per quello che serve ai fini del presente articolo molta differenza, quindi non si specifica ulteriormente la distinzione e si procede oltre. Come abbiamo visto la somma dei tre macro settori dell’economia è zero; perché tutto quello che esce da un settore entra negli altri due e, conseguentemente, la spesa di un settore è il reddito di un altro. Questo sembra trovare conferma in un altro articolo questa volta del Prof. L. Zingales dove lo stesso, rispondendo ad una domanda, sostiene: “Ma seguitemi nel ragionamento: a livello mondiale le partite dei pagamenti sono a zero, non avendo ancora inventato l’interscambio galattico. Ora, faccia finta che al mondo vi siano solo due continenti, l’Europa e l’America: se uno è in deficit, l’altro è in surplus. Quindi, chiaramente c’è un’identità contabile: (…)”. Quindi, anche il prof. Zingales, passando questa volta dalla bilancia dei pagamenti, invece che da quella commerciale o dalle partite correnti, sembra sostenere che a livello globale l’economia è chiusa, perché a livello aggregato o mondiale non possiamo fare il settore estero esportando su Marte o importando gas dagli anelli di Saturno e, pertanto, che il deficit, per esempio, di un continente, ma anche un paese, è il surplus di un altro. Infine, un’ulteriore conferma ci arriva niente poco di meno che da Goldman Sachs che, attraverso un’intervista di Joe Weisenthal di Business Insider e sullo stesso pubblicata, al suo capo economista Jan Hatzius, sembra sostenere la bontà dell’analisi basata sul modello dei saldi settoriali finanziari. Infatti, alla base della analisi economica di Goldman Sachs ci sarebbe un grafico – raro tra gli operatori di Wall Street – che tiene conto degli andamenti del settore privato (linea nera), di quello pubblico (linea grigia) e dell’estero (linea punteggiata), titolato: “Private sector surplus offsets Government deficit” – il surplus del settore privato controbilancia il deficit del governo.

Pertanto, le soluzioni proposte per l’attuale crisi e che sono il diretto portato delle analisi fatte sul modello del “New Consensus” non sembrano aver funzionato; la limitazione dei deficit statali ed il miglioramento della bilancia commerciale non hanno avuto i risultati desiderati di un miglioramento generale dell’economia, dell’occupazione e nemmeno dei “conti dello Stato”, visto anche l’aumento del rapporto debito/PIL. Sembrerebbe perciò necessario tentare di inquadrare il problema in un modo differente rispetto a quello fatto fino ad ora seguendo quel modello, per considerare il deficit dello Stato e la bilancia commerciale, se non in maniera completamente differente, almeno – diciamo – da un’altra angolazione. In questi anni abbiamo sentito parlare molto dei saldi settoriali finanziari, di cui un abbozzo in relazione alle politiche di austerità è stato fatto anche in un articolo su questo blog, come modello di analisi alternativo a quello corrente e sopra (minimamente) delineato. Innanzitutto ricordiamo che, proprio negli ultimi anni, i propugnatori, in Italia, di questo genere di modello, designato come saldi finanziari settoriali, ma che sarebbe meglio chiamare con il nome con cui è definito il modello più ampio, cioè, “modelli coerenti di stock-flusso” (stock flow consistent, SFC), sono principalmente stati il giornalista Paolo Barnard e Warren Mosler. Ora, questo modello non è nulla di nuovo e non cade dal cielo, bensì è stato descritto dal Prof. Wynne Godley e anche da Marc Lavoie e non ha trovato un “riferimento”, in Italia, solo nei due “autori” prima citati, ma, oltre che da un altro professore come Gennaro Zezza, ha trovato eco anche in altri blog e professori di orientamento – diciamo – differente rispetto a quelli finora citati. Il modello si basa sulla considerazione che i macro settori dell’economia sono tre – pubblico, privato, estero – e che tutto quello che esce da un settore entra nell’altro, per cui la loro somma non potrà che essere zero; e si basa su questa identità contabile: (I-S) + (G-T) + (X-M) = 0. Traccia di un abbozzo di questo modello si trova in un articolo del sito di uno dei responsabili della comunicazione del Movimento 5 Stelle, Claudio Messora, che parlando dell’introduzione del Fiscal Compact dice: “la somma dei tre saldi settoriali dell’economia di un Paese è algebricamente uguale a zero. Messa giù in forma matematica, si scrive così: (I-S) + CA + (G-T) = 0. O, se volete: saldo interno + saldo estero + saldo pubblico = zero. Non si scappa”. Brevemente: (I-S) è il saldo settoriale finanziario privato ed è dato dagli investimenti (I) meno i risparmi (S); (G-T) è il saldo settoriale finanziario pubblico dato dalla spesa (G) meno le tasse (T); infine per il settore estero, ovviamente, CA sta per current account, quindi saldo delle partite correnti e non bilancia commerciale, ma si potrebbe anche sostituire CA con (X-M), che è data dalla somma delle esportazioni (X) meno le importazioni (M) (bilancia commerciale, X-M), piuttosto di CA che è la bilancia commerciale sommata alle altre voci che compongono le partite correnti, cioè, semplificando, partite invisibili, redditi in entrata e in uscita e trasferimenti unilaterali. Non fa, per quello che serve ai fini del presente articolo molta differenza, quindi non si specifica ulteriormente la distinzione e si procede oltre. Come abbiamo visto la somma dei tre macro settori dell’economia è zero; perché tutto quello che esce da un settore entra negli altri due e, conseguentemente, la spesa di un settore è il reddito di un altro. Questo sembra trovare conferma in un altro articolo questa volta del Prof. L. Zingales dove lo stesso, rispondendo ad una domanda, sostiene: “Ma seguitemi nel ragionamento: a livello mondiale le partite dei pagamenti sono a zero, non avendo ancora inventato l’interscambio galattico. Ora, faccia finta che al mondo vi siano solo due continenti, l’Europa e l’America: se uno è in deficit, l’altro è in surplus. Quindi, chiaramente c’è un’identità contabile: (…)”. Quindi, anche il prof. Zingales, passando questa volta dalla bilancia dei pagamenti, invece che da quella commerciale o dalle partite correnti, sembra sostenere che a livello globale l’economia è chiusa, perché a livello aggregato o mondiale non possiamo fare il settore estero esportando su Marte o importando gas dagli anelli di Saturno e, pertanto, che il deficit, per esempio, di un continente, ma anche un paese, è il surplus di un altro. Infine, un’ulteriore conferma ci arriva niente poco di meno che da Goldman Sachs che, attraverso un’intervista di Joe Weisenthal di Business Insider e sullo stesso pubblicata, al suo capo economista Jan Hatzius, sembra sostenere la bontà dell’analisi basata sul modello dei saldi settoriali finanziari. Infatti, alla base della analisi economica di Goldman Sachs ci sarebbe un grafico – raro tra gli operatori di Wall Street – che tiene conto degli andamenti del settore privato (linea nera), di quello pubblico (linea grigia) e dell’estero (linea punteggiata), titolato: “Private sector surplus offsets Government deficit” – il surplus del settore privato controbilancia il deficit del governo.

Grafico 3 – Andamento del surplus del settore privato (linea nera) del deficit del settore pubblico (linea grigia continua) e del settore estero (linea grigia punteggiata)

Facciamo notare fin da ora che il settore estero (Foreign), contrassegnato con un asterisco nel grafico, è, come da nota, l’inverso del saldo delle partite correnti. Tralasciamo per il momento questa “curiosità”, abbastanza importante, per riprenderla poi nella seconda parte dell’articolo.

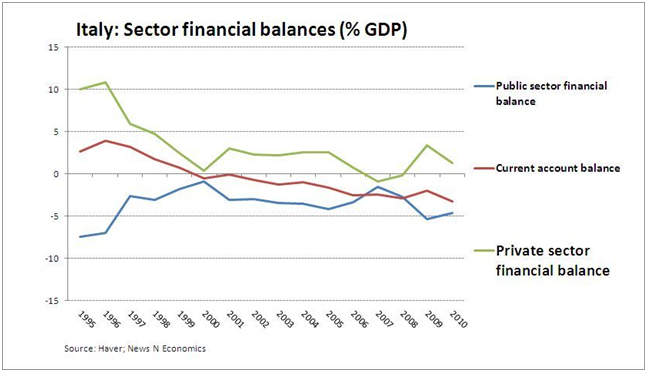

Il punto cruciale è che l’andamento del settore privato (linea nera) è un’immagine allo specchio dell’andamento del settore pubblico (linea grigia), per cui, all’aumento del deficit governativo corrisponde una diminuzione di leveraggio del settore privato ed un aumento del suo surplus. Come si può vedere nel grafico, infatti, quando la linea grigia si avvicina allo zero (che per lo Stato corrisponde al pareggio di bilancio), cioè quando lo Stato riduce il suo deficit, anche la linea nera si avvicina allo zero; cioè il settore privato riduce il suo surplus e per mantenere i consumi al livello desiderato dovrà fare ricorso all’indebitamento e quindi al “leveraggio”. Ma non solo, vediamo come prosegue, il “top economist” di Goldman Sachs: “(…) every dollar of government deficits has to be offset with private sector surpluses purely from an accounting standpoint, because one sector’s income is another sector’s spending, so it all has to add up to zero. That’s the starting point. It’s a truism, basically. Where it goes from being a truism and an accounting identity to an economic relationship is once you recognize that cyclical impulses to the economy depend on desired changes in these sector’s financial balances” – “(…) ogni dollaro di deficit governativo deve essere compensato con un surplus del settore privato puramente da un punto di vista contabile, perché il reddito di un settore è la spesa di un altro settore, così la somma di tutto è zero. Questo è il punto di partenza. È fondamentalmente una verità palese. E passa dall’essere una verità palese ad una identità contabile di una relazione economica quando si riconosce che gli impulsi congiunturali all’economia dipendono dai cambiamenti desiderati nei saldi finanziari di questi settori”. Per fugare eventuali dubbi sul fatto che quanto sostenuto possa essere valido per gli Stati Uniti e non per l’Italia riportiamo un grafico che riguarda il saldi settoriali finanziari per l’Italia che è stato ripetutamente mostrato da Warren Mosler nelle sue conferenze italiane.

Grafico 4 – Andamento del saldo settoriale privato (linea blu) del saldo delle partite correnti (linea rossa) e del saldo del settore privato (linea verde)

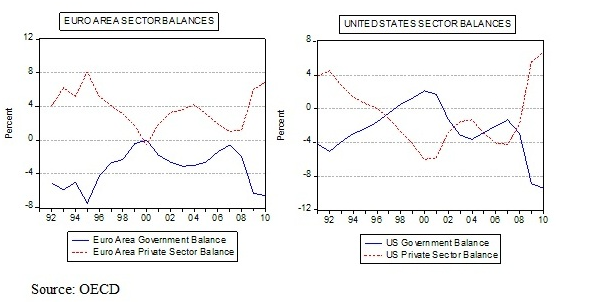

Mentre il grafico 5 ci riporta l’andamento dei bilanci dei governi dell’eurozona (linea continua, grafico di sinistra) e l’andamento del bilancio del settore privato della stessa area (linea tratteggiata, grafico di sinistra).

Grafico 5 – Andamento del saldo settoriale dei governi dell’euro area (linea continua, grafico di sinistra) e del settore privato dell’euro area (linea tratteggiata, grafico di sinistra)

Come si può vedere, per l’Italia, l’andamento del saldo finanziario del settore privato (linea verde) sembra essere un’immagine allo specchio dell’andamento del saldo finanziario del settore pubblico (linea blu), per cui il fatto che il deficit pubblico risulti in un surplus privato, perché tutto quello che il settore pubblico spende lo spende nel privato, sembra “tenere” anche per l’Italia. Inoltre anche l’andamento del bilancio del settore privato dell’euro area (grafico 5) sembra essere “l’immagine allo specchio” dell’andamento dei bilanci governativi dell’eurozona stessa. Ovviamente, vista la differenza con il modello del New Consensus, che considera il deficit dello Stato come un pesante fardello che va ridotto, invece che un’entrata netta per il settore privato, anche le soluzioni alla crisi proposte sono, ovviamente, differenti e passano per un aumento della spesa pubblica – che aumenta le entrate per il settore privato – oppure per una sua ottimizzazione invece che per il suo taglio; e, piuttosto, se si vuole tagliare, si taglino le tasse, si anche a costo di aumentare il deficit e conseguentemente lo stock del debito. D’altra parte abbiamo visto che l’austerità non solo non ha funzionato perché non ha ridotto né lo stock di debito e nemmeno il rapporto debito PIL, ma anzi ha aumentato il tasso di disoccupazione e portato a sopportare costi sociali altissimi. Ancora, visto che si potrebbe obiettare che fidarsi di modelli utilizzati da Goldman Sachs potrebbe essere controproducente, si può facilmente rispondere che questo genere di modello, come già detto, si trova in testi di Istituti economici ed Università oltre che avere eminenti teorici e che, per certo, invece, i modelli e le soluzioni utilizzate fino ad ora, da vantati e decantati tecnici dell’economia, non hanno funzionato. Infine ci sia permessa un’ultima prova sulla bontà del modello. In questi anni abbiamo assistito ad un aumento abbastanza marcato dei rapporti debito/PIL di molti Stati come Italia, Spagna, Grecia, USA, ecc. ecc. – non fatevi ingannare, lo stock di debito è aumentato anche in Germania, nonostante il rapporto debito/PIL sia diminuito – che avrebbe dovuto portare proprio ad un aumento del surplus privato, ed invece abbiamo visto un settore privato in forte crisi; questo proverebbe la mancanza della corrispondenza tra il deficit pubblico ed il surplus privato. Non è così, infatti dalle notizie che si possono trovare in rete è facile sapere che le borse sia nel 2012 che nel 2013 hanno chiuso in positivo, che Goldman Sachs nel 2013 ha raddoppiato gli utili e che i profitti sono al massimo storico dal dopoguerra, sia negli USA che in Europa e che i soldi pubblici sono stati anche usati per “aggiustare” i conti privati. Quindi non è vero che non c’è stata corrispondenza tra deficit pubblico e surplus privato, ma questa è andata a solo vantaggio di una parte del settore privato, finanza e grandi multinazionali, aumentando le disuguaglianze all’interno del sistema stesso.

Luca Pezzotta di Economia Per I Cittadini

Economia spiegata facile svuota tutto: acquistalo a 19 anziché 28

Il Fiume Giallo si fa limpido e Pechino trema: I segreti del Tui Bei Tu, il “Nostradamus d’Oriente” molto più temuto dell’originale

Gli USA “consigliano” agli Emirati Arabi d’invadere un’isola iraniana, dopo gli attacchi massicci di Teheran

Crisi del mattone: perché i 7 miliardi della Spagna si schianteranno contro i prezzi, mentre l’Italia punta ai cantieri

You must be logged in to post a comment Login