Crisi

Perché l’austerità non può funzionare. Una spiegazione semplificata, a livello grafico, tramite il modello dei saldi settoriali finanziari.

Come spiegato in un post precedente il prestito bancario non necessita di una raccolta a monte, la spesa non è finanziata dai risparmi ed il credito delle banche, anche per gli investimenti, non è vincolato alle riserve ed alla raccolta. Invece, una grande parte della “dottrina” neo-classica, utilizza una identità che non tiene conto di questo e ai termini della quale gli investimenti sono uguali al risparmio privato, al surplus pubblico ed al risparmio estero come risultato del deficit commerciale. Cioè:

(1) Investimenti (I) = Risparmio privato (S) + (Tasse (T) – spesa pubblica (G)) + (Importazioni (M) – Esportazioni (X))

La parte destra dell’equazione è detta risparmio nazionale e da essa deriverebbero gli investimenti. Come sottolineato, invece il risparmio non sembra necessario a finanziare gli investimenti, pertanto per vedere gli effetti delle politiche fiscali – che riguardano le variabili presenti nell’equazione (1) – implementate dal governo, si preferisce usare una diversa identità che deriva da altri modelli macroeconomici.

Pertanto, per vedere quali sono gli effetti dell’austerità, proviamo invece a partire dall’identità di modelli che sono conosciuti come Stock Flow Consistent (SFC) e che, senza pretesa di completezza o di essere esaudenti – vista anche la difficoltà del modello – sono un punto di partenza diverso per cominciare a descrivere il funzionamento del sistema a livello di macrosettori ed il funzionamento o gli effetti delle politiche fiscali che si vogliono, eventualmente, adottare. In questi modelli – sviluppati da W. Godley, M. Lavoie, G. Zezza, ecc. ecc. e consultabili sul sito del Levy Economics Institute of Bard College e di cui questo post non approfondisce nulla ma si limita ad una breve “sintesi” di un modello “minore” come gli SFB – il saldo del settore privato è determinato sommando il saldo del settore governativo alla bilancia commerciale, come segue:

(2) (Risparmio privato (S) – Investimento (I)) = (Spesa pubblica (G) – Tasse (T)) + (esportazioni (X) – importazioni (M)).

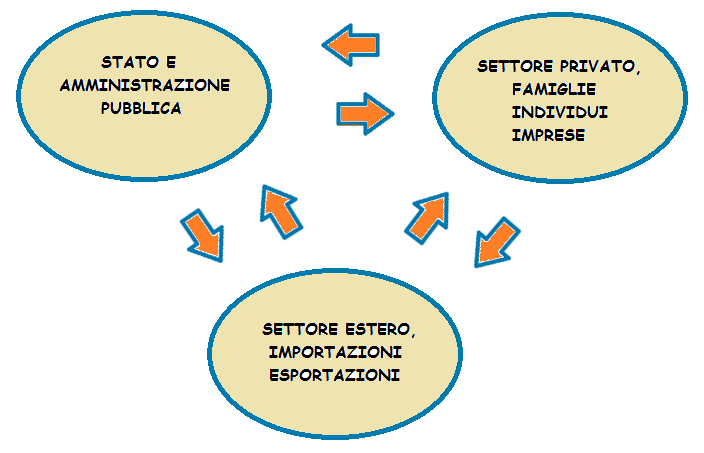

Inoltre, considerando che nel suo insieme a livello globale, mondiale o aggregato che dir si voglia, i flussi finanziari tra l’economia sono chiusi, abbiamo che con l’identità (2) si individuato i tre macro settori dell’economia ed il loro saldo settoriale finanziario: il settore governativo o pubblico (Stato e amministrazioni pubbliche); quello non governativo o privato (famiglie, individui, imprese, ecc. ecc.); ed il settore estero (importazioni e esportazioni), che “commerciano” tra di loro e che possono schematicamente essere riassunti nel modo seguente:

Tutto quello che esce da un settore – a livello di flussi finanziari – finisce per forza di cose nell’altro. Il saldo finanziario settoriale dello Stato ovviamente sarà dato da quanto spende (G) meno quanto tassa (T): pertanto (G – T). Quello del privato sarà dato da quanto risparmia (S) meno quanto investe (I): quindi (S – I). Infine il saldo del settore estero sarà dato da quanto esporta (X) meno quanto importa (M): cioè (X – M). Se lo Stato spende, la sua spesa finirà per forza di cose in uno degli altri due settori, sia questo privato o estero; se lo Stato acquista lo farà dal settore privato o dall’estero; se famiglie e individui spendono, lo faranno per comprare beni e servizi o pagare tasse, quello che le imprese produrranno andrà alla domanda interna o sarà esportato, mentre quello che viene importato dal settore estero finirà allo Stato o al privato, ecc. ecc.. Quindi tutto quello che esce da un settore entra in un altro ed il deficit del settore pubblico sarà sempre un surplus per il privato e viceversa. Infatti se lo Stato è in surplus vuol dire che toglie, in tasse, dal settore privato, più di quanto vi spende; mentre se è in deficit accade il contrario. Comunque la si metta, il surplus dello Stato drenerà risorse dal privato mentre un suo deficit le aggiungerà ed il surplus dell’uno sarà sempre e per forza di cose il deficit dell’altro.

Da questo deriva che il saldo del settore privato, a termine dei saldi settoriali finanziari (Sectoral Financial Balance o SFB, che riguardano i flussi finanziari tra i marco settori dell’economia), o risparmio netto, sarà uguale al deficit governativo più il saldo delle partite correnti; pertanto, piuttosto che utilizzare l’identità (2), tenendo conto di quanto appena detto, utilizziamo l’identità (3). Per cui il saldo del settore privato sarà dato dalla somma del saldo degli altri due settori:

(3) Surplus del settore privato o risparmio netto = deficit pubblico + saldo delle partite correnti

Mentre la bilancia commerciale considera solo l’import export di beni, il saldo delle partite correnti considera quello, le partite invisibili (servizi non tangibili come quelli bancari, assicurativi, di trasporto, il turismo, ecc. ecc.), i redditi in entrata e uscita ed i trasferimenti unilaterali.

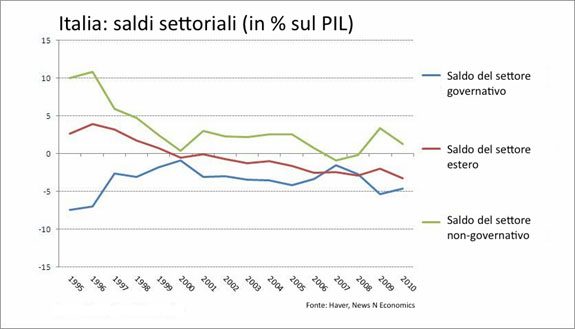

Vediamo ora l’andamento – in figura 1 – di questi tre saldi in Italia dal 1995:

Figura 1

Come si può facilmente notare l’andamento del saldo del settore governativo è speculare all’andamento del settore non governativo (o privato). All’aumentare del deficit del governo, cioè quando la linea blu si allontana dallo zero, aumenta il surplus del settore privato, cioè la linea verde si allontana dallo zero. Per il saldo delle partite correnti vedremo meglio tra un attimo, ma possiamo già dire che un miglioramento delle partite correnti migliora anche il saldo privato. Ora cerchiamo di rappresentare graficamente il saldo del settore privato come uguale alla somma del deficit governativo e delle partite correnti partendo da una analisi che consideri i tre settori separatamente.

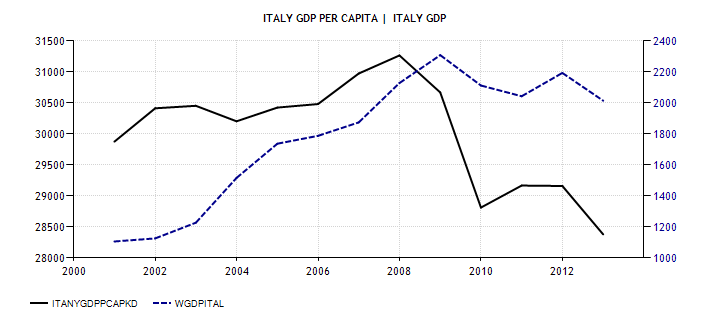

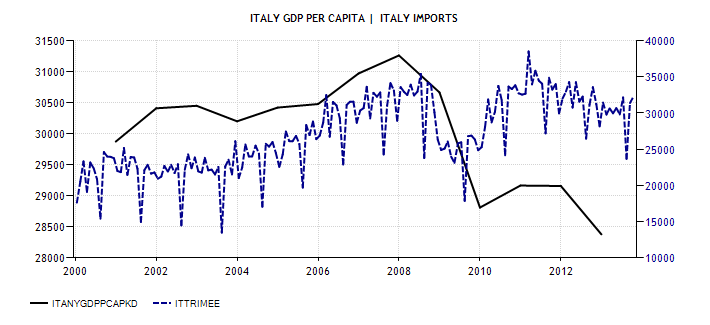

Il saldo finanziario del settore privato, considerato singolarmente, sarà dato dal desiderio di risparmio privato per determinati livelli di PIL; all’aumentare del PIL aumenta il risparmio privato, per cui si può definire l’andamento del risparmio privato come pro-ciclico. Vediamo cosa è successo negli ultimi dieci anni al PIL pro capite (GDP per capita, linea nera, scala di sinistra) considerato come reddito netto, rispetto al PIL (GDP, linea blu tratteggiata, scala di destra); anche se altri per il reddito pro capite usano il prodotto nazionale lordo e non il PIL, ma essendo il prodotto nazionale lordo composto principalmente dal PIL, soprattutto per l’Italia che non ha così tante multinazionali all’estero o le ha (s)vendute, il risultato non può essere molto diverso, per cui:

Figura 2

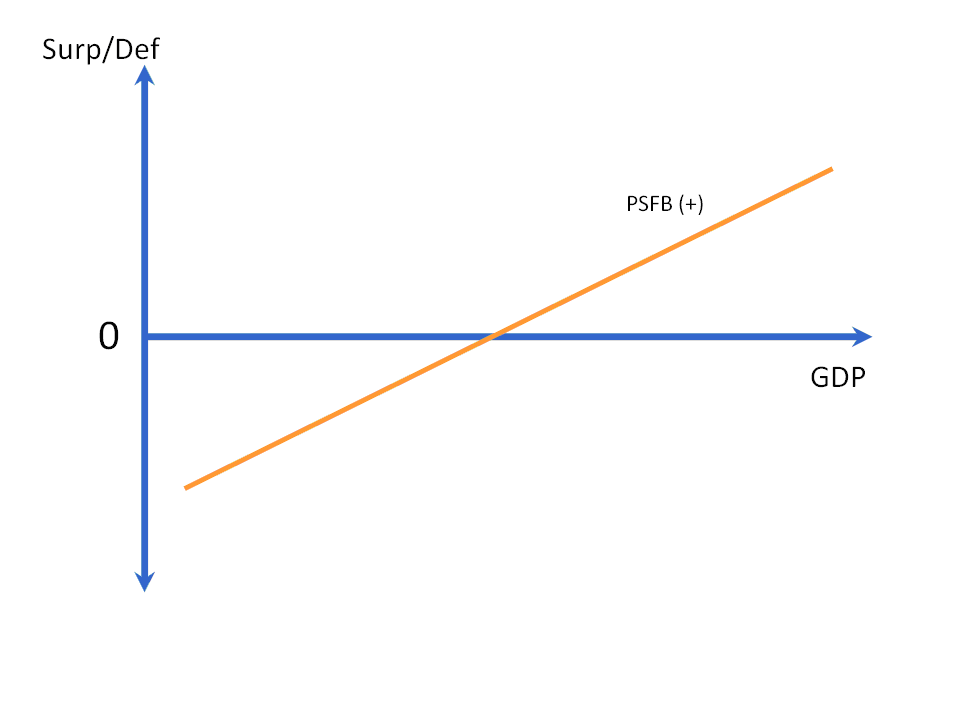

Salvo che nel 2003 dove ad un aumento del PIL segue una diminuzione del PIL pro capite, per il resto, l’andamento del PIL pro capite è sostanzialmente pro-ciclico a quello del PIL, all’aumentare dell’uno aumenta l’altro e al diminuire di uno diminuisce l’altro; mentre la flessione più marcata del PIL procapite del 2009 potrebbe essere dovuta all’aumento delle disuguaglianze seguito alla crisi del 2008 (sono i redditi minori infatti quelli che sono stati più penalizzati). Per cui l’andamento del surplus, quindi (+), del saldo finanziario del settore privato (Private Sector Financial Balance PSFB), quindi PSFB (+), può essere rappresentato come segue:

Figura 2a

All’aumentare del PIL (Gross Domesti Product o GDP nel grafico) aumenta il surplus del saldo settoriale finanziario privato. Mentre una diminuzione del PIL porta l’effetto inverso.

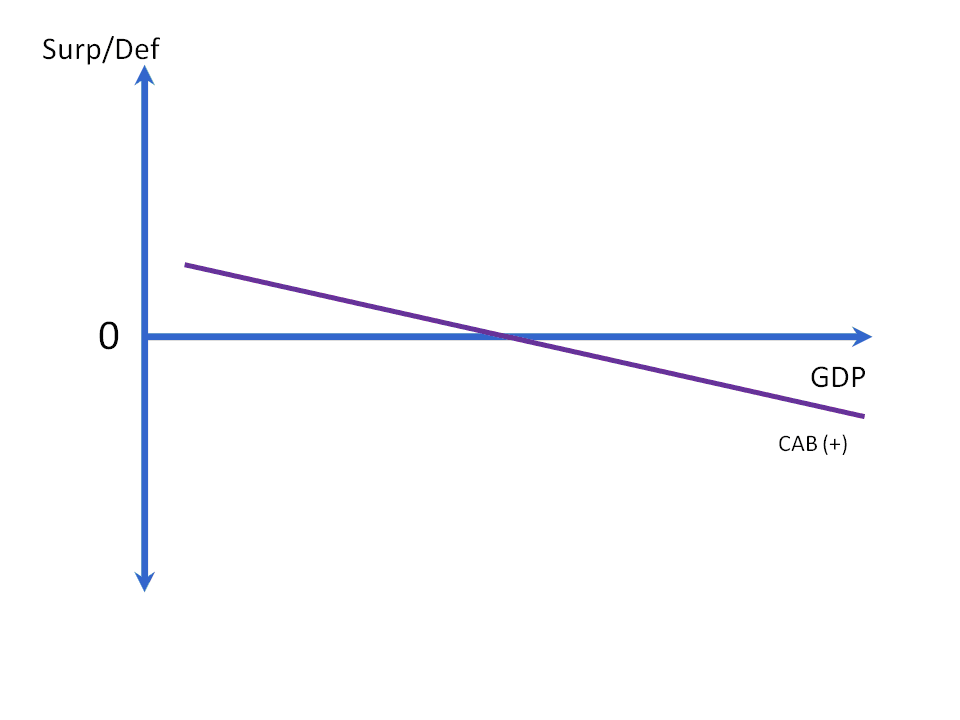

Il saldo delle partite correnti invece ha un andamento anti-ciclico. All’aumentare del PIL e del PIL pro capite si tende ad importare di più e peggiora ovviamente il saldo; mentre ad una diminuzione del PIL pro capite corrisponde una diminuzione delle importazioni e un miglioramento della bilancia commerciale. Infatti, come si può vedere nella figura 3, ad un crollo, appena dopo il 2008, del PIL pro capite (linea nera scala di sinistra) segue una diminuzione delle importazioni (linea blu tratteggiata, scala di destra).

Figura 3

L’andamento del surplus (+) della bilancia commerciale (Current Account Balance), quindi CAB (+), diminuisce all’aumentare del PIL (o GDP, Gross Domestic Product) e può essere rappresentato nel modo seguente – figura 3a – dove all’aumento del PIL corrisponde un peggioramento della bilancia commerciale.

Figura 3a

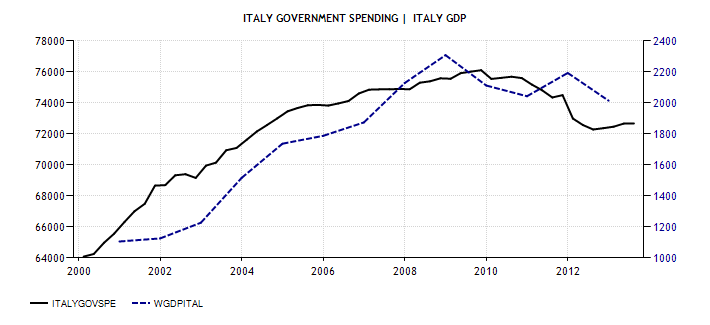

Infine, abbiamo che il saldo del settore governativo tenderà ad essere pro-ciclico, cioè migliorerà con l’aumento del PIL. Infatti, in un periodo in cui l’economia si espande le tasse raccolte aumentano, mentre diminuiscono durante le fasi di contrazione economia quando il PIL decresce. Ora, visto che l’andamento della spesa governativa, dato il pareggio di bilancio ed il surplus primario del settore governativo degli anni passati, è stata determinata unicamente dalla raccolta delle tasse, ne avremo come conseguenza che anche la spesa governativa stessa si muoverà in maniera pro-ciclica alla crescita del PIL.

Figura 4

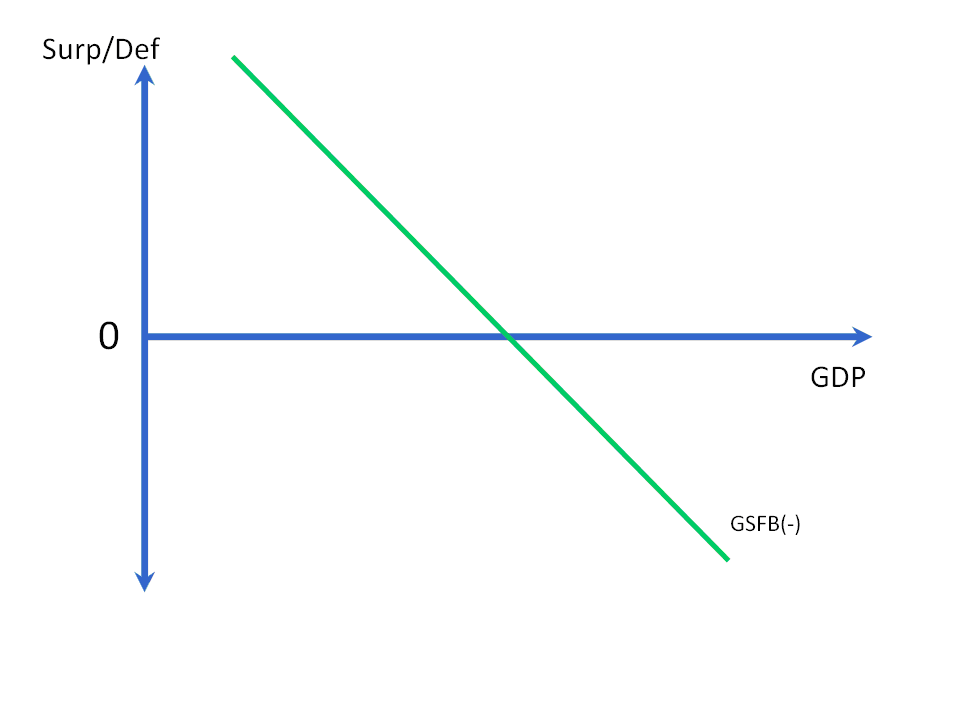

Però, in questo caso, come visto nella identità (3), il saldo del settore privato è dato dalla somma di quello pubblico e delle partite correnti, pertanto, escludendo le partite correnti, solo un deficit del settore pubblico (G > T), quando lo Stato mette nel privato (in spesa) più di quanto toglie (in tasse), può portare un avanzo (surplus) del settore privato, quindi, l’andamento del saldo finanziario del settore governativo (Government Sector Financial Balance GSFB) dovrà essere espresso con il segno (-), nel senso che solo un suo deficit può portare ad un surplus nel settore privato e sarà rappresentato (figura 4a) come segue:

Figura 4a

Di queste tre variabili sappiamo che l’ultima, il deficit del governo, è una variabile “politica”. Avere deficit pubblici, pareggi o surplus di bilancio, è una decisione di scelte che riguardano le politiche fiscali dei governi. Pertanto dovremo isolare la variabile “politica” dalle altre due. In questo ci aiuta l’equazione (3), infatti, se il saldo finanziario del settore privato è uguale alla somma del deficit del settore privato più il saldo delle partite correnti; il saldo del settore pubblico e/o governativo non può essere che il saldo del settore privato meno quello delle partite correnti, per cui, sarà sufficiente spostare il saldo delle partite correnti dalla parte destra della equazione (3) a quella sinistra e cambiargli il segno, così:

(4) Surplus del settore privato – Saldo partite correnti = deficit governativo

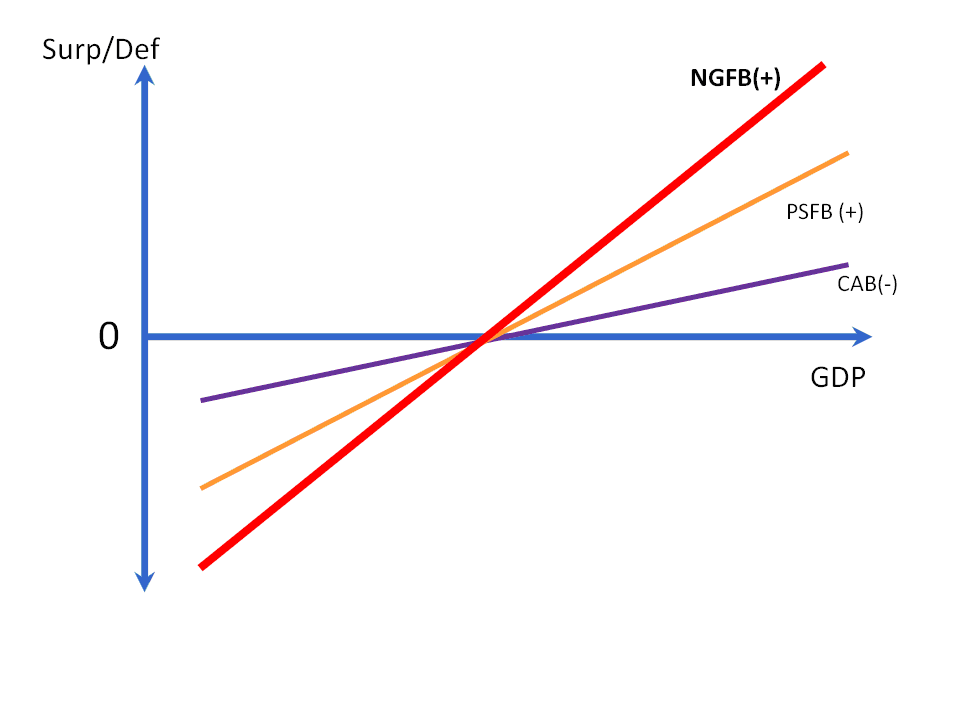

Il risultato è che ora, nella parte sinistra dell’identità abbiamo il risparmio totale netto desiderato e combinato del settore non governativo, cioè il settore privato e quello estero. Possiamo rappresentare anche questo saldo finanziario del settore non governativo netto nel complesso (Non Government Financial Balance) NGFB (+), sommando il saldo settoriale del settore privato PSFB (+), al saldo delle partite correnti. Dalla nuova identità (4), però, si nota che ora il saldo delle partite correnti è sottratto, per cui invece che usare il CAB (+) come nella figura 3a useremo, per la sommatoria verticale nella rappresentazione grafica del saldo settoriale non governativo NGFB (+), la sua immagine speculare CAB (-), come nella figura 5. Pertanto:

Figura 5

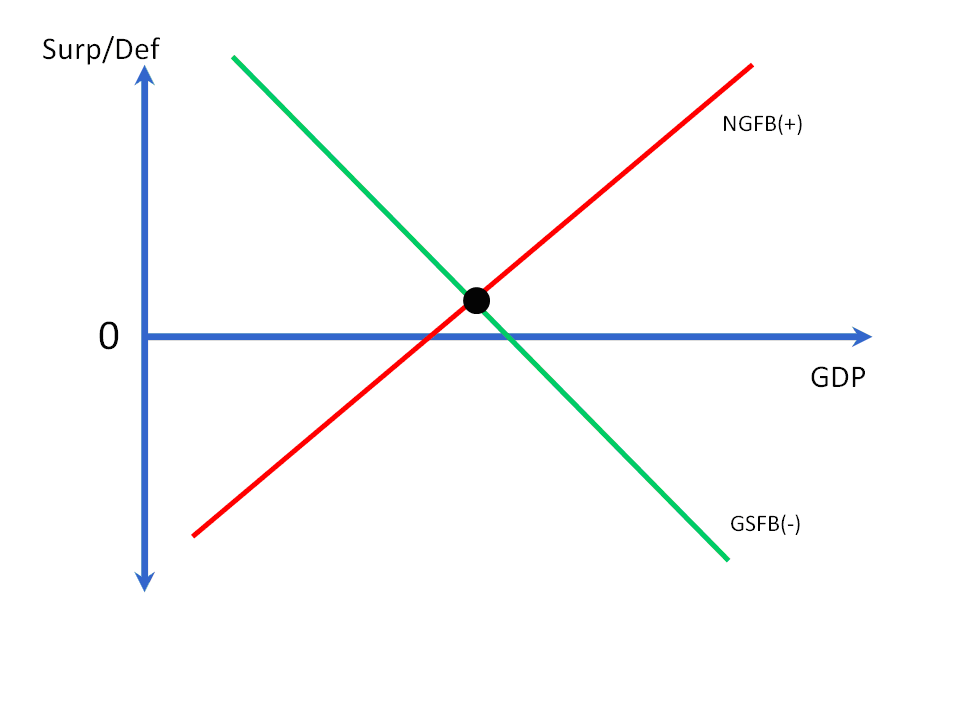

Una vota determinato il saldo finanziario del settore non governativo NGFB (+) (Non Government Financial Balance, figura 5), ed avendo il saldo settoriale finanziario del settore governativo GSFB (-) (figura 4a) possiamo mettere in un unico grafico l’equazione (4) avendo così la rappresentazione di un modello di saldi settoriali finanziari (SFB) come nella figura 6.

Figura 6

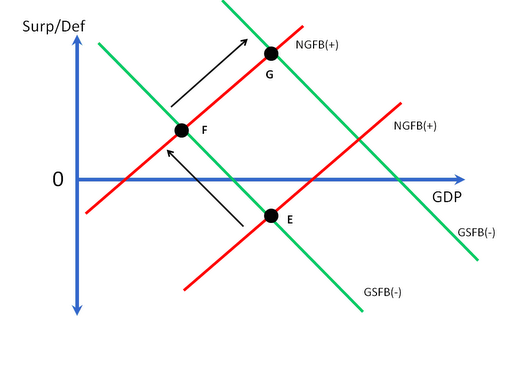

Nei periodi di crisi, i consumatori oltre ad avere una minore reddito disponibile tendono a spendere meno in relazione al clima di incertezza e alle aspettative negative. Quindi il desiderio di risparmio privato aumenta. Questo aumento del desiderio di risparmio privato non è altro che la volontà del settore privato di aumentare il suo saldo finanziario settoriale e può essere descritto con uno spostamento verso l’alto della retta dell’NGFB (+), come nella figura 7, con il risultato che “l’economia” passa dal punto E ad un nuovo “punto di equilibrio” F, dove vi vede che il livello del PIL è di molto inferiore. In questo contesto, come sopra detto, la diminuzione dei consumi e del PIL si riverbera in prima battuta sulle importazioni, con l’effetto di un miglioramento della bilancia commerciale. Ma l’effetto complessivo, solitamente, è quello di una perdita di consumi e di PIL; infatti, il saldo delle partite correnti non migliora perché aumentano le esportazioni, bensì perché diminuiscono le importazioni e la domanda interna.

Figura 7

Ora, per riportare l’economia verso una crescita del PIL, considerando che quella che qui ci interessa è la soluzione determinata dalla variabile di “politica”, cioè la risposta del governo per aiutare l’economia, non resta altro da fare, per il governo, che aumentare il suo deficit. Uno stimolo fiscale fatto di tagli di tasse, affinché una parte del reddito che viene drenato con le tasse resti al privato o che diminuisca la pressione fiscale sul lavoro, ed un aumento di spesa, affinché pure la domanda aggregata possa essere stimolata, sono i provvedimenti anti-ciclici che dovrebbero essere adottai. Questo aumento del deficit non è altro che uno spostamento verso l’alto della retta del saldo finanziario settoriale governativo GSFB (-), con il risultato che “l’economia” si sposterà, come in figura 7 dal punto F al punto G. Lo stesso livello di PIL del punto E – precedente alla crisi – con un diverso livello di deficit. Ovviamente nel breve periodo questo comporterà un aumento del deficit e del debito/PIL, ma conterrà la caduta della domanda aggregata mantenendo i consumi ad un livello accettabile, grazie alla spesa a deficit, e delle condizioni economiche migliori grazie al taglio delle tasse. Anche i livelli occupazionali dovrebbero, cosi, essere meglio garantiti.

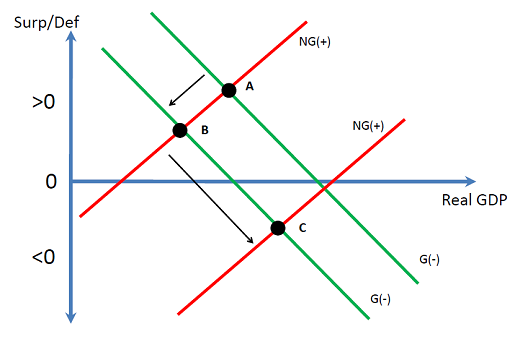

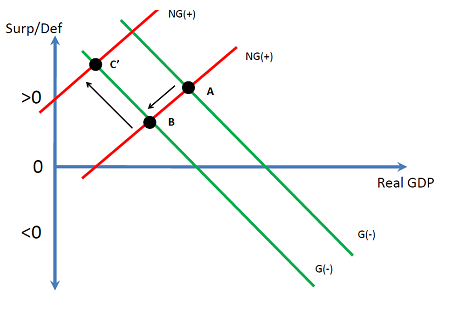

Di poi invece, se un aumento del deficit governativo è uno spostamento verso l’alto della retta del saldo finanziario settoriale governativo GSFB (-) (G (-) in questo grafico); una sua riduzione, “guidata” dall’austerità, con l’aumento delle tasse e i tagli di spesa, può essere vista come uno spostamento verso il basso della retta stessa, perciò, a parità di tutte le altre condizioni, una diminuzione del deficit porta ad una diminuzione del PIL e si passa dal punto A al punto B come nella figura 8:

Figura 8

Come si può vedere, nel punto B, l’economia è ad un livello inferiore di PIL rispetto a quello del punto A. Quindi, l’effetto dell’austerità, in prima battuta, è quello di portare ex sé un peggioramento nell’economia; in quanto in una situazione in cui il PIL tende a diminuire perché c’è clima di incertezza e un minore reddito disponibile il settore privato taglia i consumi e tende a risparmiare (rispetto al reddito che ha a disposizione) maggiormente. Tagliare la spesa governativa significa agire pro-ciclicamente, cioè ridurre ulteriormente il reddito disponibile del privato (tutto quello che lo Stato spende finisce nel privato), diminuendone consumi e spingendolo ad una minore spesa e leveraggio, con la conseguenza si, di un comportamento che può essere visto come “virtuoso”, perché tende a migliorare il suo saldo settoriale privato, ma che sull’economia ha l’effetto di deprimere la domanda, il PIL e la sua crescita.

Naturalmente essendo evidente che una riduzione del deficit dovuta a politiche fiscali di austerità porta a una riduzione del PIL, si è trovata altrove la giustificazione dell’austerità stessa. Questa allora è stata individuata nella necessità di “calmare” i mercati, nel senso che uno Stato che spende come un buon padre di famiglia aumenta la fiducia sui mercati portando a una maggiore confidenza e ottimismo; cosicché in un clima di ritrovata fiducia il settore privato ricominci a spendere, diminuisca il suo desiderio di risparmio privato e quindi il surplus del suo saldo finanziario settoriale. Pertanto, se come visto sopra, un aumento del desiderio di risparmio privato, dovuto ad un calo di reddito e fiducia, può essere visto come uno spostamento verso l’alto del saldo settoriale finanziario privato NGFB (+) – non government, NG (+), in questo grafico – un aumento di fiducia, con aumento dei consumi, del leveraggio e quindi una diminuzione del risparmio, può essere visto come uno spostamento verso il basso della retta del NGFB (+), come in figura 9, con l’economia che passa dal punto B al punto C ad un maggior livello di PIL. Pertanto, la fiducia “guidata” dall’austerità avrebbe portato effetti benefici.

Figura 9

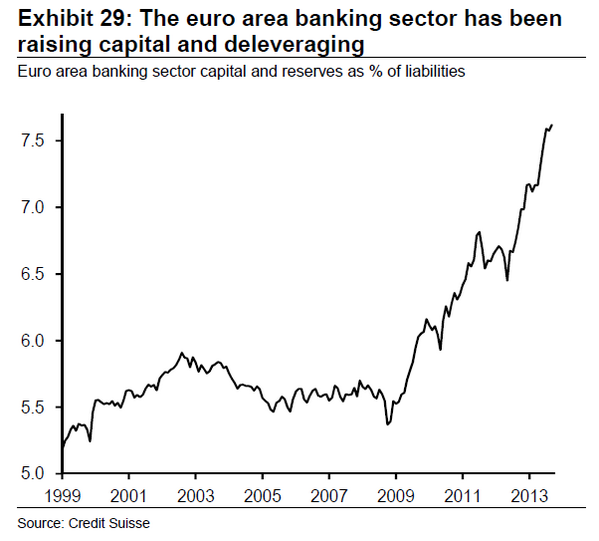

Naturalmente questo non è esattamente quello che è successo. Infatti l’austerità, con i tagli alla spesa e l’aumento delle tasse per ridurre il deficit dello Stato, non ha “ripristinato” la confidenza ed anzi, il settore privato si è trovato per necessità a dover diminuire i consumi e migliorare il suo saldo, diminuendo invece che aumentando la spesa ed il leveraggio. Come si vede infatti nella figura 10 il sistema bancario europeo, nonostante l’austerità, non ha aumentato il leveraggio bensì l’ha diminuito.

Figura 10

L’effetto voluto o sperato quindi, cioè lo spostamento verso il basso della retta del NGFB (+) – qui NG (+) – non si è verificato. Invece quello che è successo è stato il contrario; un sistema privato che diminuiva il leveraggio (o aumentava il de-leveraggio, come si preferisce) con un ulteriore spostamento verso l’alto della retta del NGFB (+) ed invece del miglioramento delle condizioni economiche un loro peggioramento con l’economia che passa al punto C’ come nella figura 11, piuttosto che nel punto C della figura 10. Il risultato è un’ulteriore diminuzione del PIL ed il peggioramento delle condizioni economiche generali.

Figura 11

Quindi le previsioni di una austerità espansiva che avrebbe guidato la crescita sono state completamente disattese; e per capirlo non servono dei grafici e nemmeno essere un fine economista, basta guardare indicatori economici come quelli della disoccupazione, della crescita del PIL o la produzione industriale, le chiusure per fallimento, ecc. ecc.. Inoltre, sconcertante è stata la risposta data dalla variabile “politica”, cioè la politica fiscale dello Stato, che ha agito principalmente in senso pro-ciclico alla crisi – con l’austerità appunto. Questo non concorda con uno dei principali precetti generali macroeconomici, insegnato ovunque, che prevede la necessità, in tempo di crisi, di agire in maniera anti-ciclica. In periodi di crisi da “sottoconsumo” dove la domanda aggregata scarseggia agire in senso anti-ciclico vuol dire tagliare le tasse ed aumentare la spesa, affinché il privato abbia più “reddito” da spendere. Invece, è stato fatto tutto il contrario; e chi lo ha fatto, difficilmente, poteva non sapere …..

Luca Pezzotta di Economia Per I Cittadini.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Stellantis Italia: crollo produzione auto del 27% nel 1° Semestre 2025. È la fine dell’auto italiana, nell’indifferenza generale?

Scoperta rivoluzionaria e causale : l’idrogeno pulito nasce dalla Pirolisi del Metano

Incidente nel Mar Rosso: nave cinese punta laser contro aereo tedesco, tensione tra Germania e Cina

Ghedi, i Diavoli Rossi volano verso il futuro: dai Tornado agli F-35. Perché non un uso spaziale per i vecchi bombardieri?

Pingback: I saldi finanziari settoriali, un modello alternativo al “New Consensus” utilizzato anche da Goldman Sachs: il deficit pubblico di bilancio – parte I. | Scenarieconomici.it