Analisi e studiConti pubbliciEconomiaUSA

L’inflazione non si arrende e il mercato detta legge: in arrivo nuovi aumenti dei tassi (e lo scoppio delle bolle)

L’inflazione americana non frena e i rendimenti dei titoli di Stato schizzano alle stelle. Ecco perché i nuovi aumenti dei tassi colpiranno duramente mutui, risparmi e l’economia reale.

L’inflazione è da sempre il peggior nemico di chi investe in obbligazioni. E in questo momento, il mercato dei titoli di Stato sta inviando un messaggio inequivocabile alla Banca Centrale: servono nuovi aumenti dei tassi di interesse, e servono al più presto.

Venerdì scorso, il rendimento dei titoli di Stato americani (Treasury) a 2 anni ha fatto un balzo improvviso, raggiungendo il 4,17%, il livello più alto dal febbraio 2025. Se poco più di un anno fa il mercato si aspettava continui tagli del costo del denaro, oggi la prospettiva si è completamente ribaltata. La grande massa degli investitori è passata dall’attesa di una riduzione a pretendere una serie di rialzi.

I numeri che mettono in guardia

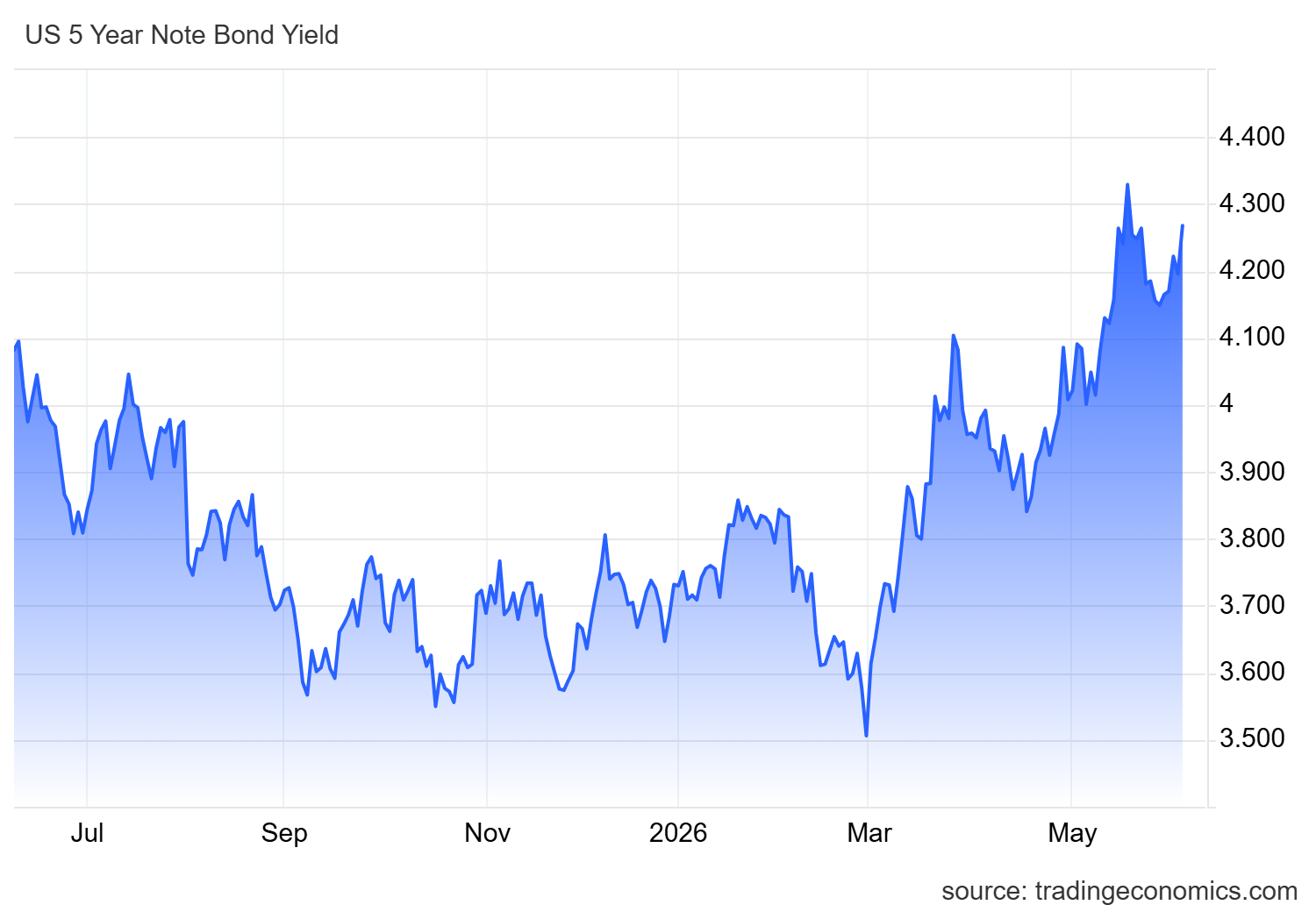

Per capire il clima di tensione, basta osservare l’andamento dei rendimenti obbligazionari, che si muovono in senso inverso rispetto ai prezzi:

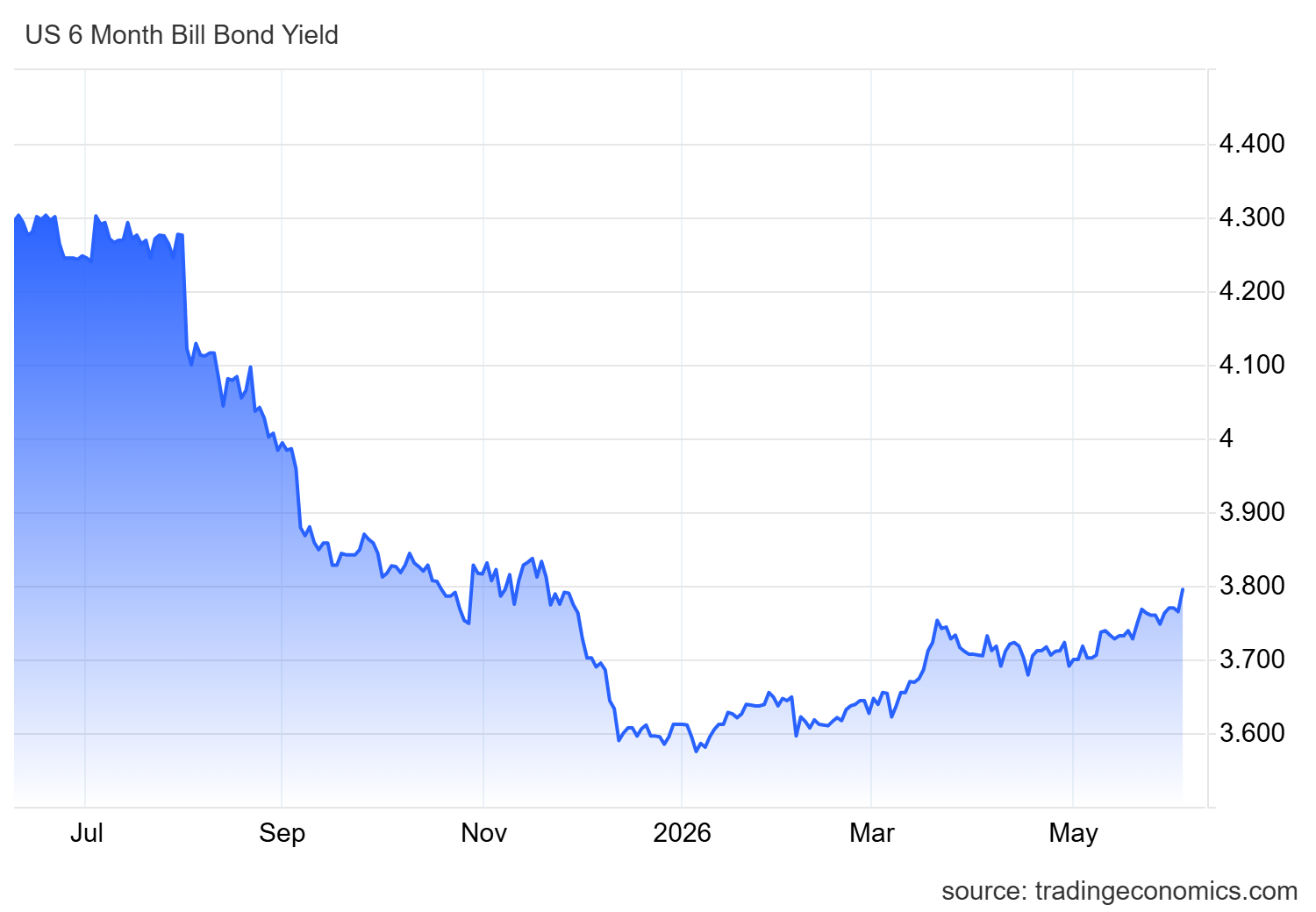

- Titoli a 6 mesi: sono saliti al 3,80%. Questo indica che il mercato si aspetta il primo rialzo dei tassi già entro la fine di quest’anno.

Rendimento titoli a 6 mesi

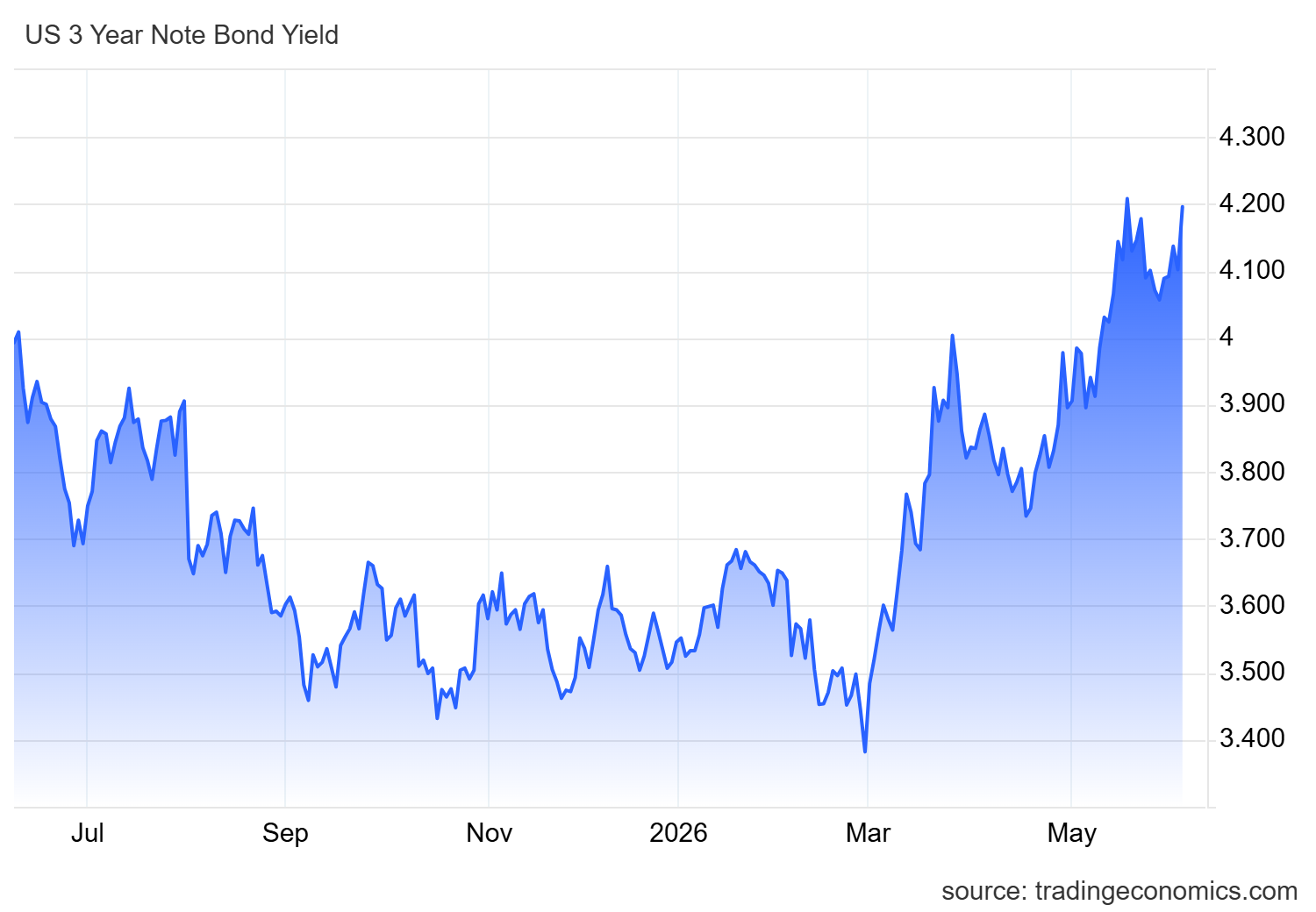

- Titoli a 3 anni: schizzati al 4,22%, segnando un aumento costante negli ultimi mesi.

- Titoli a lungo termine: il decennale ha toccato il 4,55%, mentre il trentennale viaggia minacciosamente intorno, e a volte sopra, la soglia psicologica del 5%.

A innescare l’ultima fiammata è stato l’ottimo dato sull’occupazione. Con tre mesi consecutivi di forte crescita dei posti di lavoro, l’economia americana dimostra di essere ancora solida. Questo dà via libera alla Federal Reserve per rimettere la lotta all’inflazione in cima alle sue priorità, senza il timore immediato di causare una disoccupazione di massa.

La Fed all’angolo e l’illusione della crescita a debito

I principali indicatori dei prezzi (come il CPI e l’indice PCE tanto caro alla Fed) mostrano un’inflazione ormai stabilmente sopra il 4%. È esattamente il doppio del limite tollerato dalla Banca Centrale. E non parliamo più solo del costo dell’energia: l’aumento dei prezzi si è ormai diffuso in ogni settore dell’economia.

Il nuovo presidente della Fed, Kevin Warsh, si trova davanti a un campo minato. Sarà difficilissimo giustificare un taglio dei tassi in un contesto simile. Al contrario, il mercato obbligazionario sembra voler costringendo la Fed ad agire con durezza. Lasciar correre l’inflazione per cercare di sgonfiare il peso del gigantesco debito pubblico americano — una strategia non dichiarata ma evidente — è un gioco che gli investitori non vogliono più finanziare a basso costo. Un’operazione del genere è possibile solo con l’appoggio della Federal Reserve e , in generale , della banca centrale, non può essere tentato sulla pelle degli investitori privati che, ovviamente, non vogliono rendimenti inveriore all’inflazione.

Il conto salato per l’economia reale e lo scoppio della bolla

Tutto questo non è solo materia per finanzieri. I tassi spinti verso l’alto dai mercati avranno un pesante contraccolpo sull’economia di tutti i giorni.

Un costo del denaro persistentemente elevato agirà come un enorme spillo pronto a bucare le bolle speculative che si sono create negli ultimi anni, in particolare sui mercati azionari e immobiliari. Quando il credito diventa troppo caro, le aziende bloccano gli investimenti e le famiglie non riescono più a pagare i mutui o a fare acquisti a rate.

Assisteremo inevitabilmente al deflarsi del cosiddetto “effetto ricchezza”: vedendo i propri risparmi investiti perdere valore e le proprie case svalutarsi, i cittadini si sentiranno più poveri e taglieranno drasticamente i consumi. Questo innescherà un circolo vizioso che frenerà bruscamente la crescita economica. Il mercato ha smesso di credere alle favole: il ritorno indolore a un’inflazione del 2,5% è impossibile, e il prezzo da pagare sarà la fine dell’euforia finanziaria.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login