Analisi e studiAttualitàEconomiaUSA

La Rivoluzione di Warsh: la Fed cambia pelle, azzera le chiacchiere e riaccende lo spettro dei rialzi

Terremoto alla Federal Reserve: Kevin Warsh azzera le promesse, cancella i tagli dei tassi e gela i mercati con l’ombra di nuovi, imminenti rialzi.

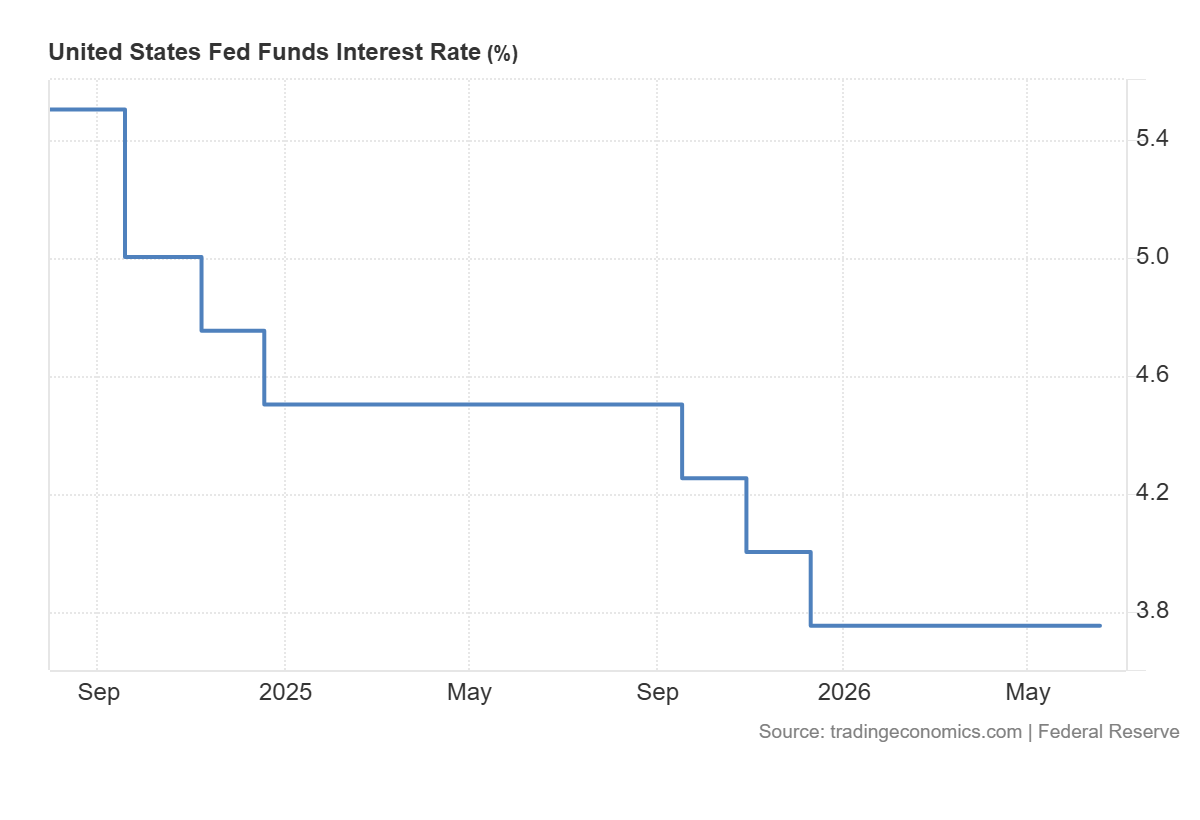

C’era chi si aspettava un atterraggio morbido, una continuità rassicurante e una Federal Reserve accomodante, anche perché il nuovo presidente lo ha nominato Donald Trump, che desidera tassi più bassi. Invece, il primo direttivo FOMC a guida Kevin Warsh ha tutto il sapore di una vera e propria rottura con il passato. La decisione tecnica sui tassi di interesse è stata in linea con le aspettative dei mercati – un mantenimento unanime nel range 3,50%-3,75% – ma è l’intero impianto filosofico e comunicativo a essere stato letteralmente ribaltato. L’era di Jerome Powell, fatta di indicazioni rassicuranti e fiumi di parole, è finita in archivio, spazzata via da un pragmatismo che non ammette illusioni.

Tassi d’interesse dei fed Funds, da Tradingeconomics

Il “Regime Change”: meno parole, più fatti

La prima mossa operativa di Warsh è stata un taglio drastico, quasi chirurgico, alla comunicazione. Il comunicato ufficiale è stato ridotto all’osso: tre soli paragrafi asciutti. È sparita ogni traccia della cosiddetta “easing bias“, ovvero la propensione formale a futuri tagli dei tassi, ed è stato cancellato qualsiasi riferimento alle rassicurazioni sulle mosse future. Al suo posto, una frase che suona come una sentenza inappellabile: “Il Comitato garantirà la stabilità dei prezzi”.

Questa non è una semplice modifica di stile redazionale. Warsh ha più volte ribadito che la Fed deve smettere di assecondare ansiosamente le borse e parlare solo quando è strettamente necessario. Per riformare il bilancio e la comunicazione, ha annunciato la creazione di una “task force” interna. Il messaggio lanciato a Wall Street è inequivocabile: le vecchie regole del gioco, quelle in cui la Banca Centrale faceva da balia agli investitori, sono saltate.

L’eclissi del “Dot Plot” e il ritorno dei falchi

Il colpo di teatro più evidente si è consumato sul celebre “Dot Plot”, il grafico a punti che illustra le previsioni sui tassi dei singoli membri del board. Warsh, che in passato lo aveva aspramente criticato considerandolo uno strumento foriero di confusione, ha deciso di boicottarlo, rifiutandosi di fornire le proprie proiezioni personali. Dei 19 membri, solo 18 hanno inserito il loro “puntino”.

Il “Dot plot” che mostra una situazione spaccata nettamente

I risultati di questi 18 membri sono una doccia gelata per chi sperava in un allentamento monetario a breve termine:

- Nove membri (esattamente la metà) prevedono almeno un rialzo dei tassi entro la fine dell’anno.

- Soltanto uno intravede la possibilità di un singolo taglio.

Si tratta di una sterzata impressionante verso una politica rigorista. La domanda sorge spontanea: vista l’ostilità del nuovo Presidente, stiamo forse assistendo alla morte definitiva del Dot Plot?

L’inflazione strutturale: tra tensioni energetiche e il boom dell’Intelligenza Artificiale

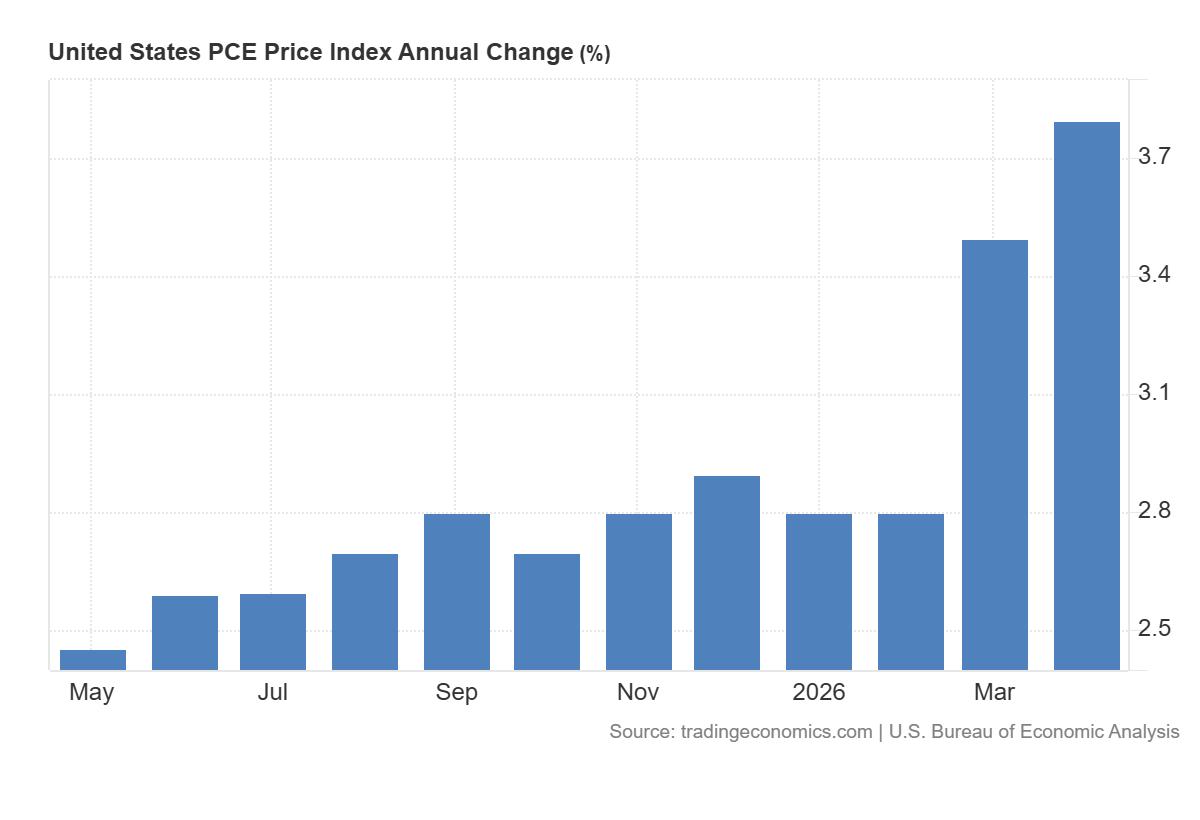

L’improvviso irrigidimento ha radici profonde nei dati macroeconomici. L’inflazione non è affatto doma e le nuove proiezioni la vedono pericolosamente in rialzo. L’indice Core PCE per il 2026 è ora stimato al 3,3%, ben oltre il 2,7% previsto solo pochi mesi fa. Il mitologico obiettivo del 2% rimane un miraggio confinato, forse, al 2028.

Indice PCE da Tradingeconomics

A spingere al rialzo i prezzi concorrono due dinamiche principali. Da un lato, i colpi di coda delle tensioni geopolitiche internazionali, che continuano a innervosire i costi energetici. Dall’altro, si assiste agli effetti collaterali del massiccio boom degli investimenti legati all’Intelligenza Artificiale. La costruzione frenetica di enormi data center e nuove infrastrutture sta generando colli di bottiglia globali nelle forniture, facendo schizzare in alto i prezzi dei semiconduttori e causando un’impennata delle tariffe elettriche.

Le ricadute sull’economia reale e il rubinetto della liquidità

Le conseguenze di questo cambio di paradigma sull’economia reale saranno profonde. Warsh ha modificato anche le direttive per gli acquisti di gestione delle riserve. Gli acquisti di titoli del Tesoro a breve termine (T-bill), da sempre usati per oliare i meccanismi di liquidità del sistema bancario, non sono più un imperativo categorico, ma avverranno solo “quando appropriato”.

In un sistema in cui l’euforia finanziaria spinge la spesa mentre l’industria tradizionale fatica a contenere i costi operativi, sottrarre il cuscinetto della “forward guidance” costringerà l’economia a camminare senza stampelle, a fare le proprie previsioni strategiche e a valutare differentemente i propri rischi. Il rischio è che le imprese debbano sopportare l’urto di tassi strutturalmente elevati molto più a lungo del previsto. Le aziende che hanno basato i loro piani industriali sull’attesa di un ritorno al denaro a costo zero dovranno affrontare un brutto risveglio. I trucchi monetari sono finiti sottochiave: la nuova Fed osserva, tace, e si prepara a colpire se l’inflazione rialzerà la testa.

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

La Svizzera al bivio della storia: il referendum che spacca la neutralità e ridisegna la sovranità popolare

Bruxelles cerca nei risparmiatori il colpevole dei propri fallimenti

Rivoluzione nell’IA: studiosi di Singapore scoprono come prevedere il futuro dei materiali da campioni minuscoli

You must be logged in to post a comment Login