Finanza

La fine dei beni rifugio: perché oro, bond e yen non vi salvano più dal caos geopolitico

I dati dell’ultima crisi parlano chiaro: le correlazioni storiche sono saltate. Oro, Bund e Yen non proteggono più i portafogli dalle tempeste geopolitiche e dall’inflazione energetica. L’analisi sui mercati.

La volatilità ha preso il controllo totale dei mercati. Se nel “nuovo mondo” post-pandemico eravamo abituati a rapidi sconvolgimenti, la cruda realtà dei dati attuali ci consegna una verità scomoda: il porto sicuro non esiste più. Per gli investitori, navigare in queste acque turbolente è diventato un esercizio di pura sopravvivenza, in cui le correlazioni storiche si sbriciolano di fronte al caos geopolitico. Basta seguire le quotazioni di metalli preziosi, titoli o materie prime, per rendersene conto.

Ciò che ha protetto i portafogli durante lo shock dei dazi del 2025, ha fallito miseramente durante la crisi petrolifera innescata dal conflitto in Iran nei primi mesi di questo 2026. Il mondo pone davanti a sfide molto eterogenee, alle quali la finanza risponde in modo diverso, e questo rende difficile trovare un settore che resista a tutte le tempeste.

La ricerca dell'”Unicorno”: l’analisi di UBS

A certificare questa débâcle delle strategie tradizionali è un recente report di UBS. Arend Kapteyn, economista della banca svizzera, osserva lucidamente: “Una delle sfide da affrontare nei mercati volatili di quest’anno è stata la mancanza di beni rifugio affidabili”.

I ricercatori di UBS hanno incrociato le reazioni degli asset in due specifici momenti di stress estremo:

- La crisi tariffaria (20 febbraio – 24 aprile 2025).

- Lo shock petrolifero (3 febbraio – 7 aprile 2026).

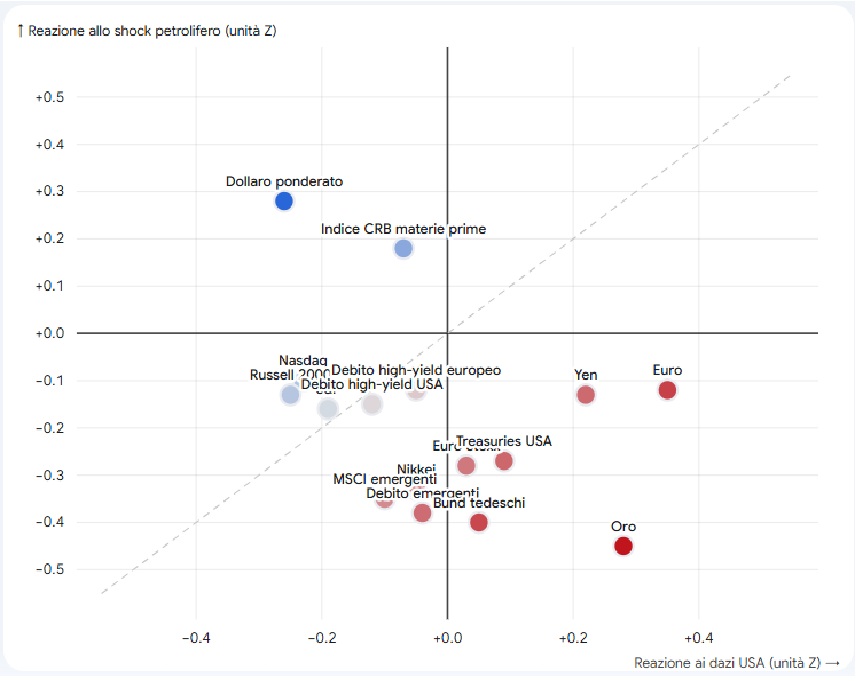

Il risultato è un grafico che divide il mercato in quadranti, rivelando come il cosiddetto “quadrante degli unicorni” – ovvero la zona che ospita gli asset capaci di performare bene in entrambi gli scenari di crisi – sia desolatamente vuoto.

| Tipo di Asset | Reazione ai Dazi (2025) | Reazione al Petrolio/Iran (2026) | Status Attuale |

| Oro | Positiva (Rifugio) | Molto Negativa (Crollo) | Diventato pro-ciclico |

| Titoli di Stato (US/Bund) | Positiva (Prezzi in rialzo) | Negativa (Spauracchio inflazione) | Inefficaci sugli shock energetici |

| Dollaro USA | Negativa | Fortemente Positiva | Unico salvagente (ma temporaneo) |

| Azionario (S&P 500) | Negativa | Negativa | Rischio puro |

Bisogna dire che l’altra faccia del rischio è l’opportunità, per cui, sinora, quelli che hanno scommesso sul Sp&P 500 hanno azzeccato discretamente, ma è ovvio che questo trend potrebbe invertirsi e che la volatilità è alta.

Ecco comunque il grafico in cui si mostra l’interazione delle varie asset alle due crisi: sulla X quella petrolifera sulle Y quella dei dazi. Il quadrante che vede una reazione positiva ad entrame le crisi è vuoto, in modo disastroso:

Analisi della reazione dei vari asset alla crisi.

Il crollo dei miti: Oro e Titoli di Stato

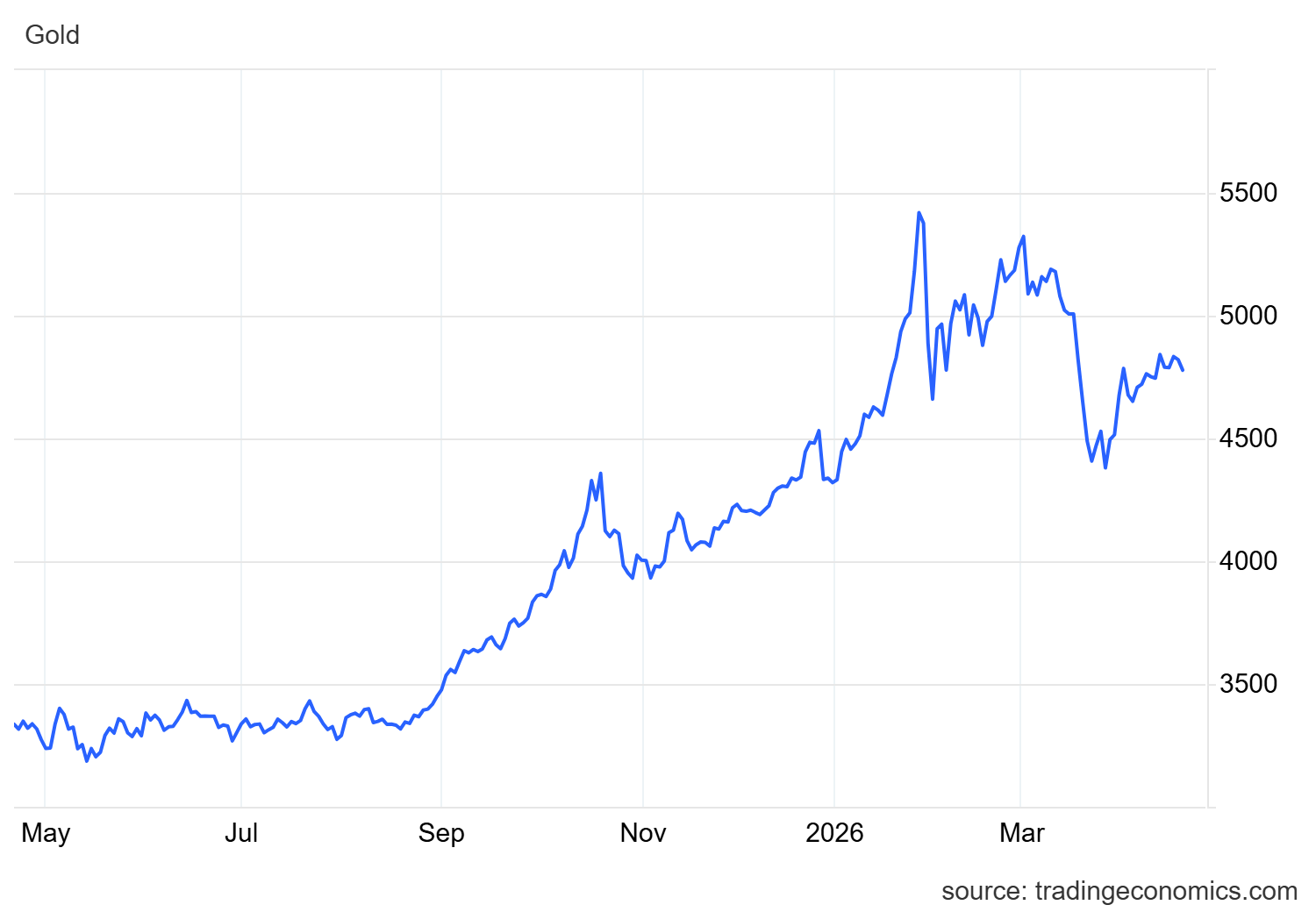

L’aspetto più eclatante di questa dinamica è il tradimento dell’oro. Bene rifugio per eccellenza da millenni, di fronte all’inflazione importata dallo shock energetico e alle conseguenti mosse sui tassi, è collassato. Come fa notare Robin Brooks della Brookings Institution: “L’oro è passato dall’essere un bene rifugio a un asset prociclico… le correlazioni passate non sono più valide e ora l’oro ha un beta positivo rispetto all’S&P 500”.

Quotazione dell’oro, da Tradingeconomics

Bisogna dire che, in questo caso, anche la vendita di metallo prezioso da parte di alcune banche centrali , per sostenere le proprie monete, attualmente sotto pressione hanno pesato sull’andamento del metallo prezioso, entrato anche nel cuore della speculazione retail.

Anche i tradizionali rifugi valutari hanno alzato bandiera bianca. Il franco svizzero è bloccato dagli interventi della propria Banca Centrale, mentre lo yen giapponese è vittima strutturale dello status del Giappone come importatore netto di energia. In uno scenario di petrolio alle stelle, lo yen non può che soffrire.

Il Dollaro: un salvagente reale o solo un’illusione?

Stando ai nudi dati, dal momento dello scoppio delle ostilità in Iran, solo il dollaro statunitense ha fornito una reale protezione. Tuttavia, gli analisti avvertono che non si tratta di una forza intrinseca del biglietto verde come bene rifugio universale, ma di un vantaggio geografico e strutturale: gli Stati Uniti sono semplicemente meno esposti fisicamente allo shock energetico rispetto a Europa e Asia. In questo caso le politiche pro energetiche di Trump hanno avuto un effetto positivo.

Edoardo Campanella, stratega di UniCredit, mette in guardia: in tempi di crisi estrema, il “privilegio esorbitante” del dollaro si trasforma in un “obbligo esorbitante”. Il mondo richiede dollari per salvarsi, sovraccaricando la valuta proprio mentre Washington rifiuta apertamente il suo storico ruolo di stabilizzatore globale. “Il vero rischio non è la fine improvvisa del dominio del dollaro, ma la sua persistenza in un vuoto geopolitico”, sottolinea Campanella.

In balia del caos

Il team di Allianz Research, guidato da Ludovic Subran, ha tratto l’unica conclusione logica permessa dai numeri: “Le crisi geopolitiche che comportano conseguenze inflazionistiche minano ora sistematicamente le proprietà di copertura degli asset”.

L’era di un singolo asset sicuro e riconosciuto a livello globale è terminata. Senza un nuovo ordine politico e monetario definito, gli investitori non hanno più bussole affidabili. I rendimenti sicuri sono un ricordo: oggi, ogni mossa finanziaria è indissolubilmente legata a fattori geopolitici impredicibili. Siamo passati dalla gestione del rischio alla gestione del caos e questo richiede un diverso livello di conoscenza: non basta confrontare i tassi, bisogna seguire la geopolitica.

Come il Deserto del Sahara mantiene in vita la rigogliosa Foresta Amazzonica

La Francia chiude le porte agli stranieri: stretta d’urgenza sulle aziende strategiche. Rischio “Unione Sovietica”?

Iran e Oman vicine a un accordo dell’ultimo minuto sulla gestione di Hormuz,

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

You must be logged in to post a comment Login