Analisi e studiEconomiaRegno Unito

La Bank of England sceglie l’economia reale: tassi congelati al 3,75%. L’inflazione può attendere

La Bank of England congela i tassi al 3,75% per salvare la crescita: l’inflazione passa in secondo piano per evitare una recessione dalle pesanti ripercussioni politiche. Intanto, un caldo record spinge le vendite al dettaglio, ma la spesa alimentare crolla.

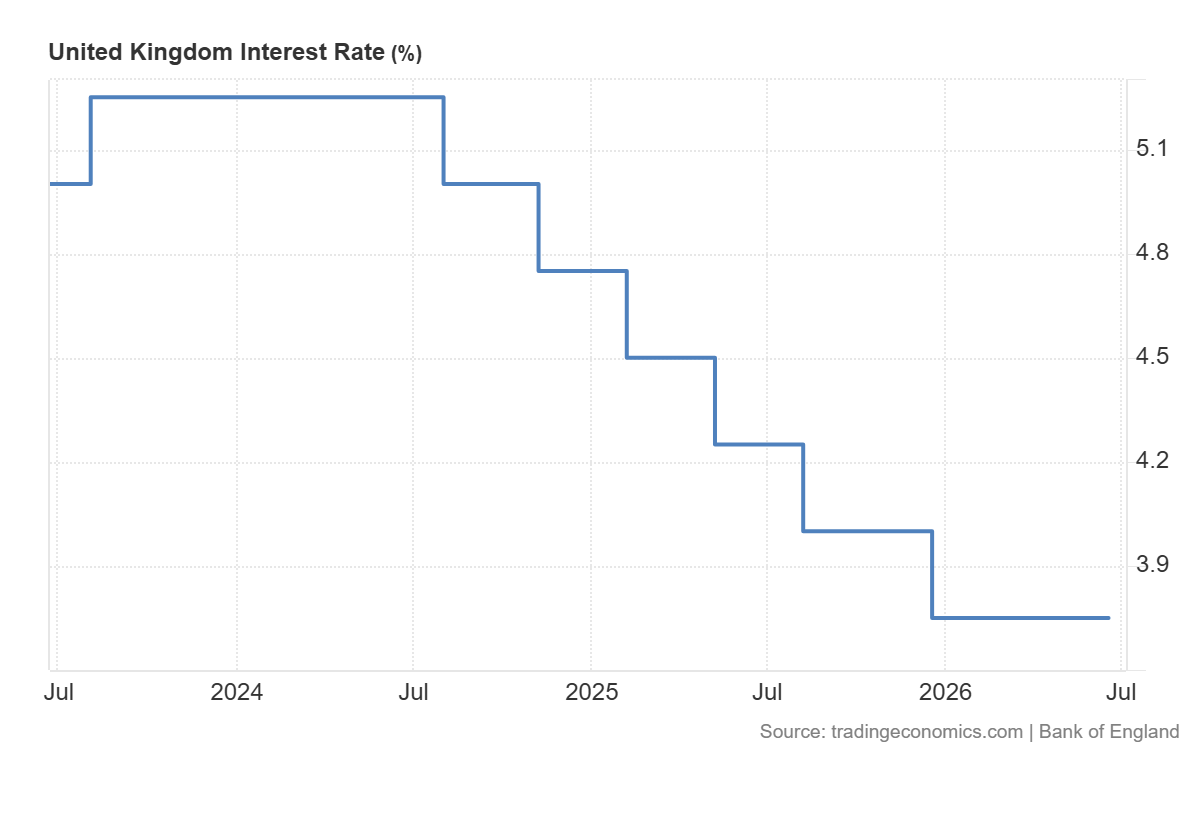

La Bank of England (BoE) getta la maschera, o forse, molto più pragmaticamente, fa i conti con la dura realtà. In una decisione che segna un netto spartiacque rispetto alle politiche monetarie continentali, il comitato di politica monetaria (MPC) ha scelto – pur spaccandosi – di mantenere i tassi di interesse invariati al 3,75%. Una mossa che si porta dietro una dichiarazione di intenti piuttosto audace per i tempi correnti: la Banca è disposta a tollerare un ritardo nel ritorno all’obiettivo di inflazione del 2%.

Il motivo è tanto semplice quanto inconfessabile per i sacerdoti del rigore monetario: oggi, per il Regno Unito, sostenere la crescita e non affossare la domanda aggregata è diventato immensamente più importante che rincorrere il feticcio del 2%.

Tassi d’Interesse della BoE da Tradingeconomics

Il pragmatismo di Bailey e l’ombra della politica

Il governatore Andrew Bailey ha guidato la fazione della pausa, accettando serenamente l’idea che l’inflazione possa veleggiare verso il 3,3% nel breve termine (rispetto all’attuale 2,8%). C’è la consapevolezza che le strette del passato – che hanno fatto impennare i rendimenti obbligazionari e il costo dei mutui per famiglie e imprese – stanno già lavorando silenziosamente, prosciugando la liquidità e raffreddando il sistema.

Ma c’è un convitato di pietra in questa decisione, ed è squisitamente politico. Un’economia in recessione profonda, schiacciata dal costo del denaro, sarebbe il propellente perfetto per formazioni politiche rampanti come Reform UK. L’establishment britannico, già alle prese con equilibri precari, non può permettersi di regalare praterie elettorali a chi cavalca la disperazione economica. Pertanto, calcolatrice alla mano, si è valutato che sia preferibile un’inflazione un po’ più persistente rispetto al collasso del tessuto produttivo e a una crisi del mercato del lavoro.

Un abisso tra BoE, BCE e FED

La posizione assunta a Threadneedle Street è di vitale importanza perché evidenzia una divergenza lampante con le altre grandi banche centrali, segnando un approccio decisamente più flessibile:

- BCE: A Francoforte l’approccio rimane ingessato. La Banca Centrale Europea appare ancora intrappolata nella sua rigidità restrittiva, ossessionata dal target di inflazione anche a costo di deprimere un’Eurozona che, a livello industriale, è già in profonda asfissia.

- FED: Negli Stati Uniti la dinamica è radicalmente diversa. La Federal Reserve può permettersi di mantenere i tassi elevati perché l’economia reale è tenuta a galla da un deficit fiscale monstre, che continua a sostenere l’occupazione mascherando i danni del denaro caro.

La BoE, invece, sceglie la via del compromesso. Il recente accordo di pace tra Stati Uniti e Iran ha certamente fornito l’assist perfetto. Il conseguente crollo del gas e del petrolio sotto gli 80 dollari al barile ha allentato la pressione sui costi energetici, sgonfiando i timori di una crisi sistemica imminente.

Non tutti nel comitato erano d’accordo. I “falchi” Huw Pill e Megan Greene avrebbero preferito un ulteriore rialzo preventivo, terrorizzati dagli effetti di secondo raggio e dalla rincorsa prezzi-salari. Tuttavia, la fazione attendista, supportata anche da Catherine Mann, ha prevalso, scommettendo sul fatto che un mercato del lavoro senza grandi slanci sarà sufficiente a disinnescare l’esplosione dei prezzi senza dover strangolare ulteriormente le imprese.

L’economia reale: il caldo spinge i consumi, ma il carrello piange

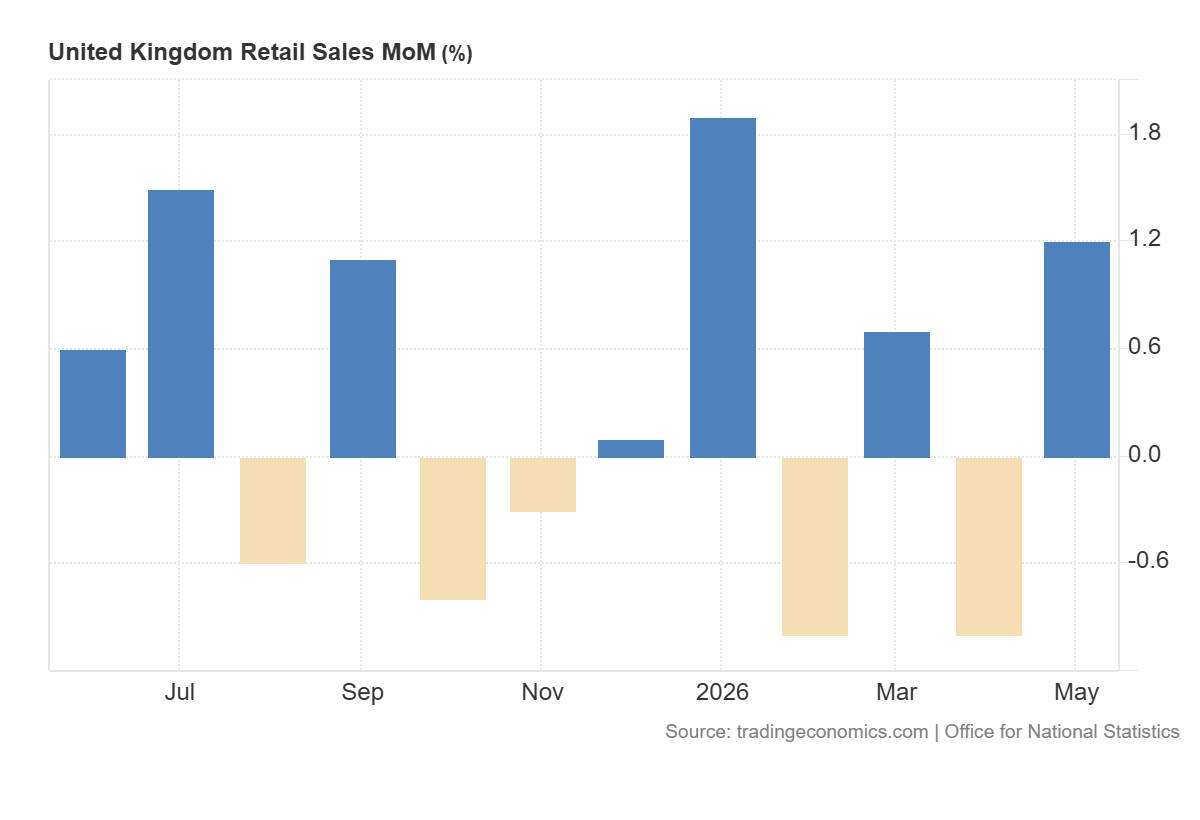

Mentre la Banca Centrale fa equilibrismo sui tassi, come risponde il Paese reale? I dati dell’Office for National Statistics (ONS) ci consegnano un quadro in chiaroscuro. A maggio, le vendite al dettaglio sono rimbalzate dell’1,2%, recuperando la contrazione dell’1% registrata ad aprile (quando i timori per il conflitto in Iran avevano bloccato i portafogli).

Un segnale di ritrovata solidità? Non esattamente. A spingere i consumi è stato un fattore del tutto esogeno: il clima. Il terzo mese di maggio più caldo mai registrato ha spinto i britannici verso acquisti compulsivi di ventilatori, piscine gonfiabili, elettronica e arredi da giardino. Le vendite non alimentari hanno guidato la carica, con il commercio online in volo del +6,1%.

Vendite al dettaglio UK – Tradingeconomics

Tuttavia, sotto la superficie di questo entusiasmo balneare, la cruda realtà dei bilanci familiari emerge con prepotenza. Le vendite dei negozi di alimentari hanno subito una flessione dello 0,4%. Questo è il vero termometro dell’economia: le famiglie, sotto la pressione incrociata di bollette, costi abitativi e carburanti, sono costrette a tirare la cinghia persino sui beni di prima necessità.

Il consumatore britannico oggi è a caccia dell’offerta, obbligato a una domanda iper-selettiva. Gli imminenti eventi sportivi estivi, come Wimbledon e i Mondiali, potranno forse mantenere l’illusione di una ripresa commerciale nel breve termine. Tuttavia, i rivenditori sanno bene che si tratta di fiammate temporanee. La BoE ha fatto la sua mossa per evitare il peggio; ora la palla passa alla tenuta reale di redditi che, al netto delle illusioni climatiche, rimangono drammaticamente sotto pressione.

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi

Il gigante dai piedi d’argilla: Nvidia garantisce 250 miliardi a OpenAI per farle comprare i suoi chip

You must be logged in to post a comment Login