Attualità

IL PROBLEMA DELLA BCE: UNA POLITICA MONETARIA SQUILIBRATA seconda parte , il QE

Ieri abbiamo parlato degli effetti di una possibile politica monetaria espansiva da parte della BCE basata su un ribasso del tasso overnight sui depositi, vediamo ora gli effetti di una politica espansiva basata sul Quantitative Easing, cioè sull’acquisto di titoli da parte della BCE, sulla base di una serie di simulazioni predisposte dalla Goldman Sachs. Gli esperti si aspettano una acquisto di circa 400 miliardi, ma la decisione sarà presa dal nuovo board con forse alla guida la Lagarde. Sinceramente visti gli effetti del primo acquisto di 2700 miliardi un remake per soli 400 sembra piuttosto insufficiente.

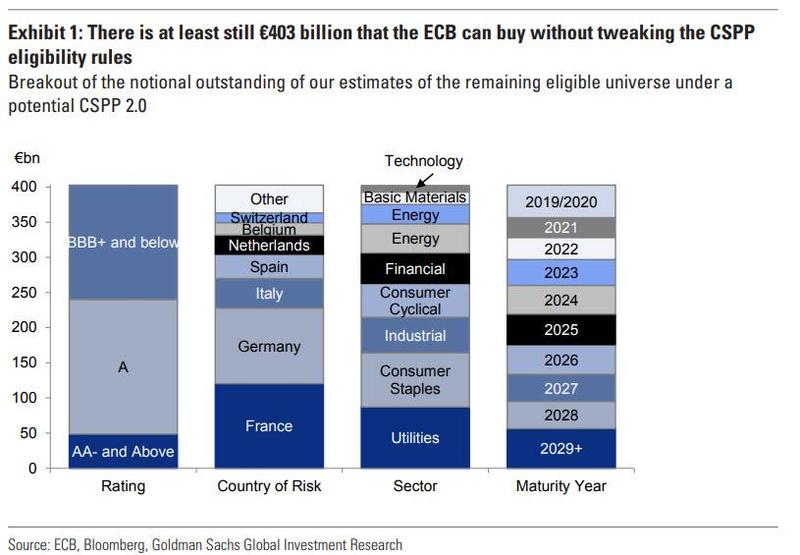

Iniziamo ad analizzare quanto la BCE può ancora acquistare nel cosiddetto programma CSPP , cioè quello che prevede l’acquisto di titoli emessi da società private con caratteristiche tali da poter rientrare nel gruppo acquistabile dalla BCE, che vediamo in azzurrino (purchase space), divisi nazione per nazione, nel limite del 70% delle emissioni previsto dalla BCE

Come vediamo l’eventuale acquisto di titoli nel programma CSPP viene a dare molto più spazio agli acquisti da Germania e Francia ed in volume veramente ampio, piuttosto che da altri stati. La Francia farebbe la parte del leone con oltre 120 miliardi di euro di acquisti possibili, l’Italia non ne avrebbe neppure 50.

In totale ci sono titoli per circa 403 miliardi da acquistare attraverso il programma CSPP senza modificare le caratteristiche di base, e nella successiva immagine li vediamo distribuiti per nazione e rischiosità

Vediamo come Germania a Francia farebbero la parte del leone, e il settore di maggior acquist9o sarebbero le utilities, i servizi pubblici. Dal punto di vista della politica industriale invece ci0è ben poco spazio per gli investimenti nel settore tecnologico. Se non si cambiano le caratteristiche di base si acquisteranno tanti servizi pubblici, ma si faranno investimenti limitati nello sviluppo tecnologico. Inoltre se 403 sono disponibili, l’acquisto dell’intero lotto sarebbe molto inferiore inn quanto è complesso acquistare sino all’ultimo titolo sul mercato.

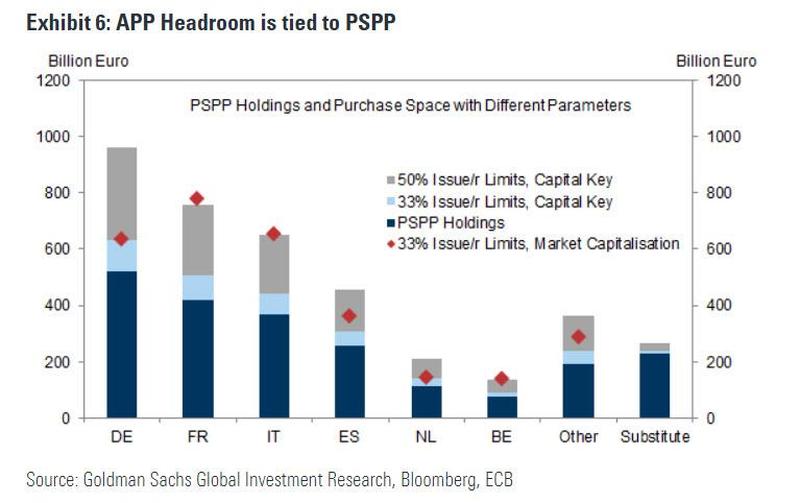

Accanto al CSPP che acquista titoli emessi vi è il programma PSPP che acquista titoli emessi da entità sovranazionali o da enti a controllo statale, come gli enti per l’investimento, ad esempio Cassa Depositi e Prestiti in Italia. Questi titoli hanno attualmente un limite di acquisto del 33% dell’emesso, ma il limite potrebbe essere portato al 50%. In questa immagine ne vediamo le conseguenze:

Il rombo rosso indica il limite di acquisto con l’attuale limite del 33% in termini di capitalizzazione di mercato l’azzurro chiaro quello che c’è ancora da acquistare a valore nominale di emissione, l’area grigia se il limite fosse portato al 50% ed il blu quanto già attualmente detiene la BCE. Se il criterio fosse portato al 33% del valore di mercato gli acquisti premierebbero i titoli italiani e francesi, mentre sarebbe ininfluente per i tedeschi, i quali richiederebbero che gli acquisti passassero al 50% del valore nominale emesso.

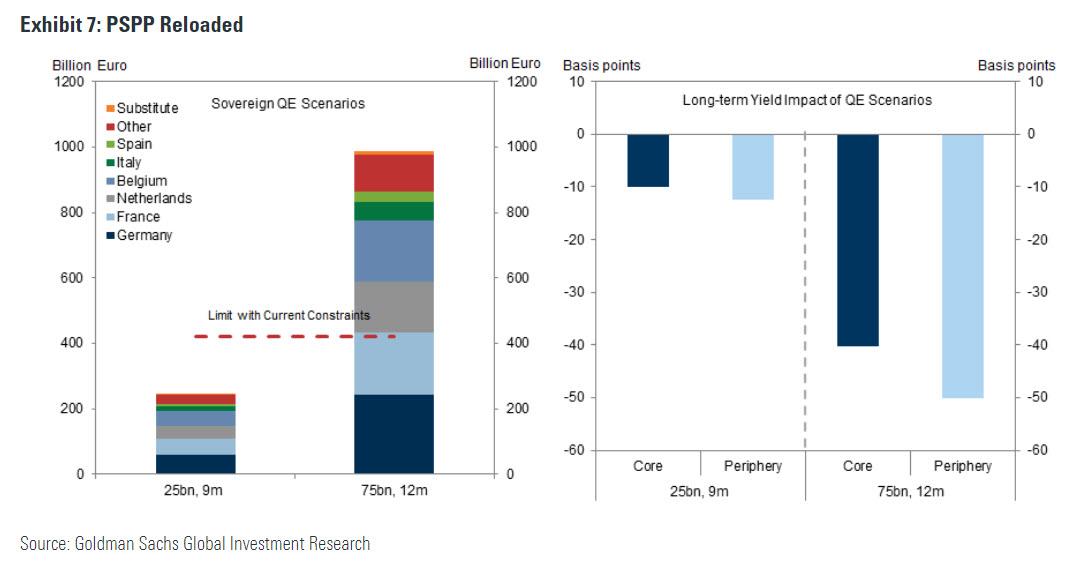

Quali sarebbero gli effetti sui tassi di interesse di un PSPP riproposto in dimensioni maggiori? Dipende naturalmente dai volumi degli acquisti. In questo grafico vediamo gli effetti a seconda della diversa dimensione degli acquisti:

Nel caso di un intervento limitato e breve, di 25 miliardi di acquisto PSPP per 9 mesi (225 miliardi complessivi, quindi senza cambiamento dei criteri di acquisto attuali) gli effetti sarebbero limitati, con un calo di 10 pb per i paesi core e di 12 per i periferici. Effetti più ampi richiederebbero un acquisto al di fuori degli attuali limiti, con 75 miliardi per 12 mesi, ed un totale di 900 mld di acquisto.l In questo caso gli effetti sarebbero pari a 50 pb per i paesi periferici, mezzo punto percentuale, e di 40 per quelli core.

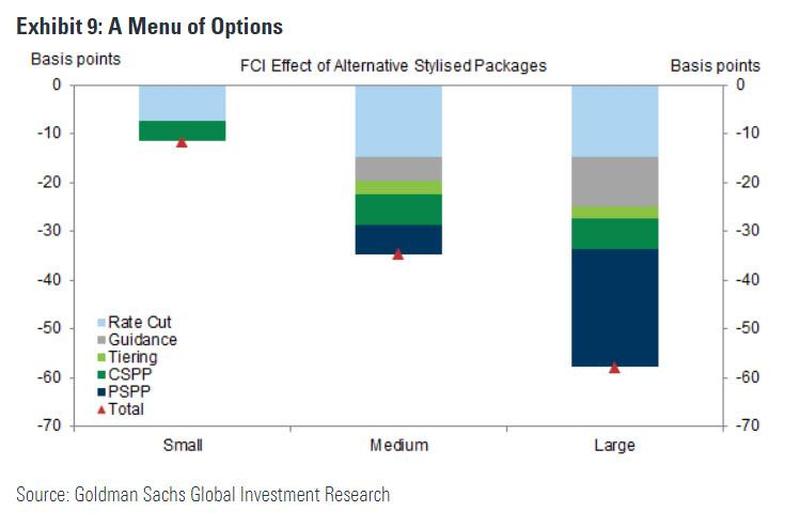

Se poi passiamo alle diverse ipotesi di combinazione dei vari strumenti, i risultati previsti da GS sono i seguenti:ù

Gli effetti maggiori deriverebbero, soprattutto nell’ipotesi “Large” , con un taglio del 0,6%b dei tassi di interesse, dal PSPP, dal taglio degli interessi e dalla Guidance, cioè dall’influenza della BCE sul mercato. Il CSPP avrebbe invece una funzione limitata a causa del volume limitato di titoli acquistabili.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Il Tribunale di Roma frena Netflix: aumenti illegittimi dal 2017. Rimborsi fino a 500 euro e rischio class action