CinaEconomiaPakistan

Il Pakistan si affida ai “Panda Bond”: debito a basso costo o nuova trappola valutaria?

Il Pakistan lancia i suoi primi “Panda Bond” per approfittare dei bassi tassi cinesi. Ma con un deficit commerciale di 16 miliardi verso Pechino, rimborsare il debito in Yuan rischia di far crollare definitivamente la Rupia. L’analisi macroeconomica.

Islamabad ci riprova. Dopo anni di gravissima instabilità finanziaria, culminati con l’ennesimo e sofferto salvataggio da 7 miliardi di dollari da parte del Fondo Monetario Internazionale nel 2024, il Pakistan torna ad affacciarsi sui mercati internazionali dei capitali. Questa volta, però, lo fa guardando decisamente a est: il Paese è pronto a lanciare i suoi primi “Panda Bond”, ovvero obbligazioni denominate in valuta cinese (Yuan o Renminbi) e vendute direttamente sul mercato interno del Dragone.

I dettagli dell’operazione e il miraggio del tasso basso

L’obiettivo immediato del Ministero delle Finanze pakistano, guidato da Muhammad Aurangzeb, è raccogliere l’equivalente di 250 milioni di dollari. Si tratta solo della prima tranche di un programma molto più ampio da circa un miliardo di dollari, in cantiere dallo scorso dicembre. Questi titoli a tre anni, teoricamente focalizzati sullo sviluppo sostenibile, godranno di una copertura corazzata: saranno garantiti al 95% dall’Asian Infrastructure Investment Bank (AIIB) e dall’Asian Development Bank.

Perché Islamabad va a indebitarsi proprio in Cina? La risposta ufficiale è semplice e apparentemente logica:

- Costo del debito inferiore: I rendimenti dei titoli di Stato cinesi sono attualmente molto più bassi rispetto ai tassi occidentali. Come evidenziato dai grafici sui decennali di Pechino (che viaggiano tra l’1,65% e l’1,95%), i rendimenti sono decisamente più compressi. Un vero affare per un debitore cronico.

Diversificazione: Aggiungere canali di finanziamento in Yuan permette al Paese di non dipendere esclusivamente dai mercati in dollari, dove lo scorso aprile ha comunque piazzato 750 milioni in Eurobond a condizioni ben più onerose. Ricordiamo che poi il dollaro viene a costare un 2% in più rispetto allo Yuan.

La dura realtà macroeconomica: la bilancia commerciale

Fin qui, la narrativa dei tecnocrati di Islamabad sembra ineccepibile. Un’operazione di ingegneria finanziaria all’apparenza “smart”, sulla scia di quanto già fatto dall’Egitto. Ma nell’economia reale i nodi vengono sempre al pettine. I rendimenti cinesi sono indubbiamente più bassi, ma c’è un dettaglio fondamentale: questi titoli vanno ripagati in Yuan.

Come si procura valuta estera un Paese per onorare il proprio debito sovrano? Esportando beni e servizi. Se per ripagare i bond in dollari il Pakistan deve generare surplus commerciali in biglietti verdi, per i Panda Bond serve incassare moneta cinese. E qui casca l’asino, perché la bilancia commerciale tra Islamabad e Pechino è un abisso a senso unico.

I dati attuali sono impietosi e strutturali:

Importazioni pakistane dalla Cina: circa 18-20 miliardi di dollari all’anno.

Esportazioni pakistane verso la Cina: a malapena 2-3 miliardi.

Deficit commerciale cronico: oltre 16 miliardi di dollari.

Il Pakistan non incassa Yuan dal commercio reale. Al contrario, ne deve disperatamente sborsare per importare i beni su cui si regge la sua fragile economia. Indebitarsi in Yuan significa aumentare ulteriormente la necessità di ottenere vvoluta cinese, e questo verrà a creare un bel problema per Islamabad.

Il rischio cambio: un’ancora per l’economia

Cosa accadrà, dunque, quando arriveranno le scadenze di questi bond per il pagamento delle cedole e il rimborso del capitale? Semplice: il governo o la banca centrale del Pakistan dovranno presentarsi sul mercato valutario internazionale e vendere le proprie Rupie per comprare Yuan.

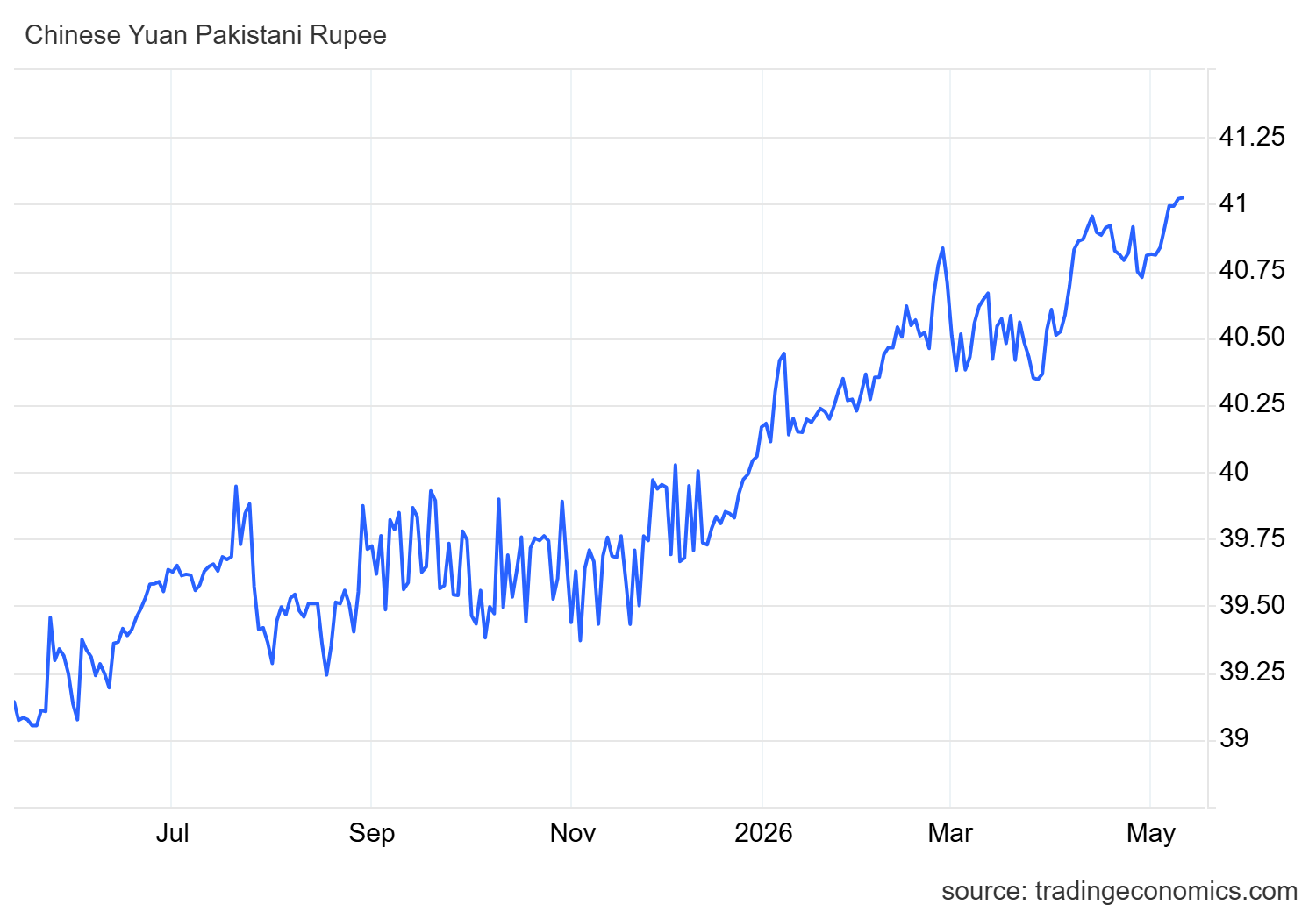

Vendere massicciamente una valuta debole per acquistarne una forte—sostenuta dal gigantesco surplus commerciale di Pechino—ha un solo esito logico: l’ulteriore e drastica svalutazione della Rupia pakistana. I grafici del tasso di cambio parlano già chiaro, mostrando una Rupia in costante e doloroso affanno contro la valuta cinese.

Cambio yuan rupia, da Tradingeconomics

Quindi come farà ISlamabad a procurarsi Yuan senza ulteriormente svalutare la Rupia? Ci sono due sistemi: il primo prevede cedere le proprie materie prime alla Cina (ad esempio le recenti riserve petrolifere scoperte nell’Oceano Indiano) oppure, alternativamente, può proporsi come nuovo hub per le produzioni a basso costo per l’industria cinese, sfruttando la propria abbondante manodopera.

In conclusione, l’emissione asiatica si presenta sulla carta come un’operazione brillante per abbassare la pressione immediata della spesa per interessi. Tuttavia, in assenza di un miracoloso riequilibrio dei fondamentali commerciali, rischia di trasformarsi in una pesantissima ancora al collo del Paese. Il presunto vantaggio dei tassi cinesi sarà rapidamente divorato da un rischio di cambio esplosivo. Il debito “a buon mercato” di oggi rischia di essere la crisi sistemica di domani.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

E se il problema non fossero i soldi?

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore

You must be logged in to post a comment Login