Conti pubbliciEconomiaGiappone

Il Giappone fa dietrofront sullo yen? Il colossale fondo pensionistico nipponico richiamato in patria

Il ministero delle Finanze di Tokyo prova a fermare l’emorragia della moneta e il rialzo dei rendimenti dei bond. Ma basterà una “raccomandazione” per invertire la rotta?

Il Giappone ha un problema gigantesco, anzi, gigantissimo. Si chiama Government Pension Investment Fund (GPIF) e con i suoi 293,4 trilioni di yen (circa 1,8 trilioni di dollari) è il fondo pensione più grande del mondo. E proprio questo colosso finanziario è finito al centro delle attenzioni del governo nipponico. Il ministro delle Finanze Satsuki Katayama ha dichiarato che si intende incoraggiare il GPIF ad aumentare gli investimenti in attività domestiche. Una mossa che sa tanto di “Autarchia! Comprate roba giapponese”.

Il messaggio è arrivato chiaro e tondo ai mercati. Lo yen ha reagito con un balzo dello 0,6% portandosi a 161,4 contro il dollaro.

Cambio Dollaro Yen

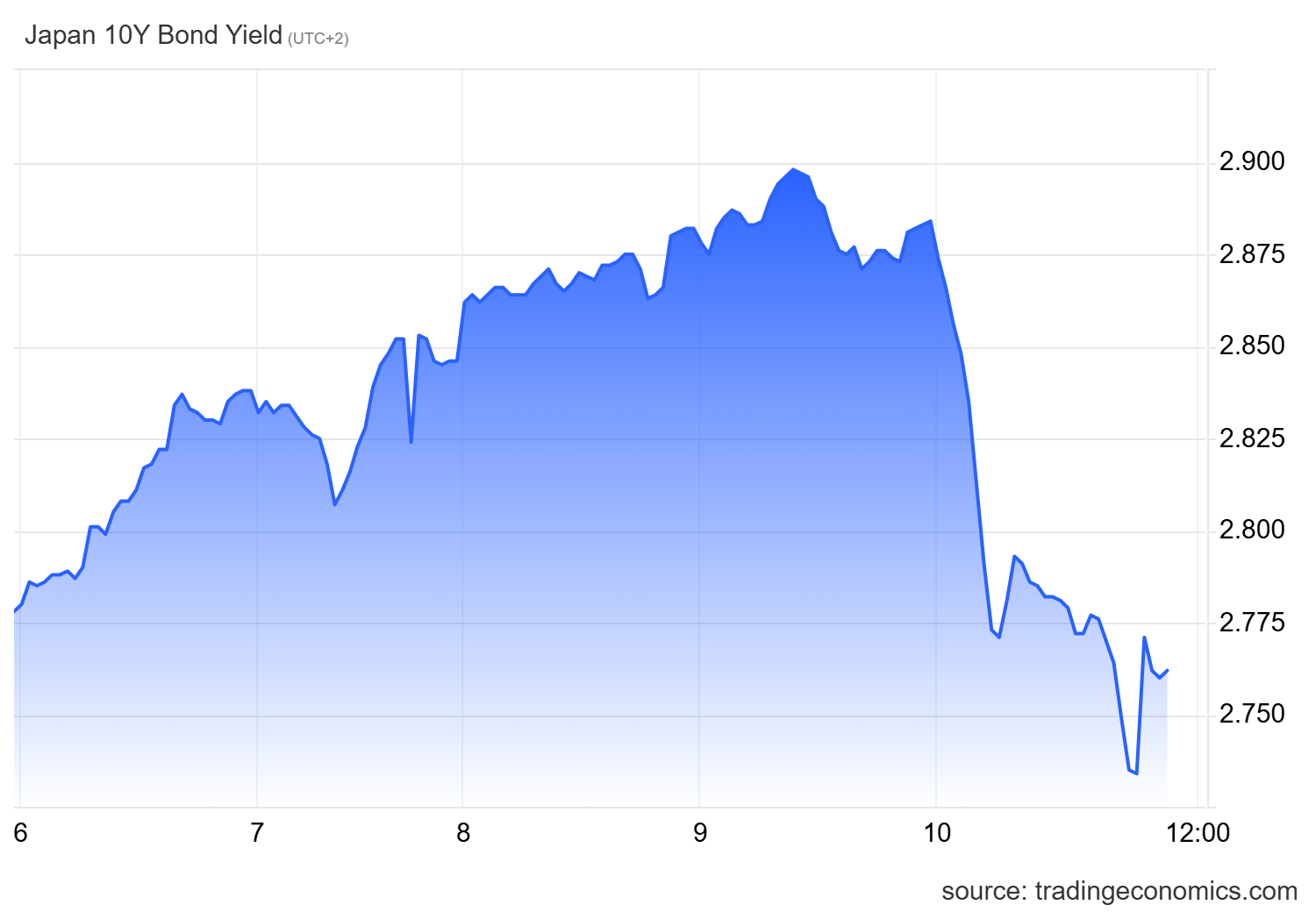

Però il vero spettacolo è stato sui bond: il rendimento del decennale giapponese è crollato di ben 10 punti base, toccando il 2,775%. La discesa più ripida in un mese.

Rendimento titolo di stato giapponese

La domanda è: funzionerà?

Il ministro parla, i mercati ascoltano (ma fino a un certo punto)

Il governo giapponese è stato chiaro: dopo aver visto il rendimento del decennale avvicinarsi pericolosamente al 3%, era ora di agire. Non si tratta più solo di “intervento verbale”. Stavolta c’è un’azione concreta sul tavolo: spingere il GPIF a dirottare capitali dall’estero verso il Giappone.

Ryutaro Kimura, senior fixed income strategist di BNP Paribas Asset Management, ha letto tra le righe. Per lui, le parole di Katayama sono in parte un tentativo di frenare l’ascesa dei rendimenti dei bond, più che un piano con effetti pratici immediati. Il calo dei rendimenti di oggi, spiega, riflette soprattutto la rapidità con cui erano saliti in precedenza. Insomma, una bella sgridata ai mercati che si erano fatti prendere la mano.

Il muro del 3% e la paura dei mercati

Il vero nodo è psicologico. Il mercato aveva paura che il rendimento del decennale JGB sfondasse quota 3%. Una volta superato quel livello, il panico avrebbe potuto innescare una vendita massiccia di titoli di stato giapponesi. E chi avrebbe comprato? Nessuno, perché tutti aspettavano di vedere fino a dove sarebbe salito il rendimento.

Eiichiro Miura di Nissay Asset Management lo spiega bene: gli investitori esitavano ad acquistare JGB perché non riuscivano a capire quanto sarebbero ancora saliti i rendimenti. Il governo ha voluto spezzare questa attesa, mandando un segnale forte: “Comprate, che noi ci siamo”.

Un effetto annuncio o qualcosa di più?

Il mercato ha accolto la notizia con entusiasmo, ma gli analisti restano cauti. Fabien Yip di IG Sydney sottolinea che i fondi pensione sono enormi, quindi un cambiamento strutturale nell’allocazione degli asset creerebbe flussi significativi verso il Giappone. Sarebbe un sostegno per la valuta, per le azioni e per i bond. Il rafforzamento valutario è proprio un segnale in questa direzione.

Ma Masafumi Yamamoto di Mizuho Securities si chiede: “Perché ci è voluto così tanto per decidere questo?”. La Corea del Sud aveva già adottato una misura simile per il suo fondo pensione nazionale. Il Giappone, insomma, sta seguendo una strada già tracciata, quasi ovvia, e sembra averlo fatto con un po’ di ritardo.

Il paradosso giapponese: troppi soldi fuori

Il vero problema è strutturale. Fred Neumann di HSBC lo definisce senza mezzi termini: “Il grande rimpatrio di attività è il pezzo mancante nel viaggio di reflazione del Giappone”. Nonostante l’aumento dei tassi interni e un mercato azionario vivace, gli investitori giapponesi non hanno mostrato finora alcuna voglia di ridurre le loro ingenti partecipazioni estere e tornare a casa.

E c’è un rischio speculare: se il “rivolo” di rimpatrio si trasformasse in un “torrente”, lo yen potrebbe rafforzarsi troppo. Un’eventualità che il Giappone non può permettersi, visto che una moneta troppo forte ucciderebbe le esportazioni e la competitività. Alla fine è tutto un gioco di equilibrio, che viene gestito con un gioco di inviti informali, annunci di politica fiscale e politica monetaria.

La normalizzazione della politica giapponese e il Dollaro

Come osserva Masahito Sugawara di Daiwa Securities, ora metà delle attività dei fondi pensione giapponesi sono investite all’estero. Il mercato scommette che un possibile cambiamento dell’allocazione sarebbe positivo per gli asset giapponesi. La politica giapponese, dopo anni di Abenomics e stimoli a tutto campo, sta timidamente tornando a una sorta di normalità: invitare gli operatori interni a sostenere il debito nazionale.

Il problema, come sempre, è la misura. Sim Moh Siong di OCBC Singapore avverte: non è affatto certo che questa sia la “proiettile d’argento”. Ma potrebbe aiutare a stabilizzare il sentiment. E in un mercato che vive di aspettative, a volte basta questo.

Nello stesso tempo c’è un problema non giapponese che potrebbe profilarsi: i fondi di Tokio hanno potentemente investito in titoli di stato americani, per circa 1,2 miliardi. Una cifra non secondaria che, se fosse liquidata, porterebbe a movimenti sui rendimenti dei titoli a stelle e strisce.

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi

You must be logged in to post a comment Login