CrisiPolitica

I falsi presupposti dell’austerità – parte I. La crisi dei debiti sovrani.

La crisi finanziaria del 2008 ci ha posto di fronte ad una realtà economica difficilmente immaginabile all’inizio del terzo millennio. Come gli effetti della crisi sono arrivati all’economia reale, anche la situazione sociale ha cominciato a precipitare, sono cresciute la disoccupazione giovanile e “generale”, è aumentato il rapporto debito/PIL, le aziende in fallimento, gli atti estremi di chi è disperato, si è avuta una diminuzione del reddito disponibile per larga parte della popolazione, ecc. ecc.. Naturalmente, “chi di dovere”, una classe politica con il carisma e la leadership di uno zerbino steso fuori da una porta, non si è presa nessuna responsabilità, ed anzi ha scaricato tutte le colpe sugli italiani e sullo Stato italiano come se questo non fosse stato amministrato da essa! Sono cominciate così, dall’avvento del governo tecnico di Mario Monti (16-11-2011), una serie di dichiarazioni, amplificate dai media mainstream e dagli “addetti ai lavori” – politici, giornalisti, economisti – a termine delle quali i problemi dell’Italia erano unicamente l’Italia stessa e le inclinazioni degli italiani. Per cui, dopo essere stati accostati, a livello europeo e mondiale, a mammiferi più o meno nobili, siamo diventati, per i tecnici nostrani, parte di una famiglia di insetti che viveva frivolamente “al di sopra delle proprie possibilità”, invece che fare le formichine e provvedere al risparmio. Quindi era necessario, visti i “danni economici” creati ed il debito accumulato nello spendere, diventare più sobri ed accettare quello che ci veniva chiesto dall’Europa; cioè una serie di provvedimenti – in somma analisi – che piacessero ai mercati e che, stimolando la fiducia degli stessi, avrebbero garantito la ripresa. Questi provvedimenti consistevano in tagli di spesa ed aumenti di tasse affinché si potesse raggiungere una certa stabilità tramite il raggiungimento degli obiettivi di bilancio, che ci imponevano il pareggio e la necessità di contenere il deficit/PIL ad un massimo del 3%. Pertanto, visti i disastrosi danni creati dal leviatano pubblico e da una popolazione di cicale la soluzione non poteva che essere l’austerità!

Ora, cominciamo con un articolo in cui niente poco di meno che il Presidente di Confindustria Giorgio Squinzi sostiene che la politica del rigore voluta dall’Europa si è rivelata miope, non ha portato ai risultati previsti e, riportiamo testualmente dall’articolo: “come se non bastasse interpreta non correttamente i mali italiani, che pure esistono”. Inoltre, sempre dall’articolo: “Siamo entrati in questa crisi dopo che tutti gli altri Paesi erano in difficoltà sul debito privato e trasformavano il debito privato in pubblico”, ha continuato, “solo per l’Italia è valsa la valutazione, con conseguenti decisioni, di un alto debito pubblico preso asetticamente”. Pertanto, il Presidente di Confindustria sembra avallare, oltre ai danni dell’austerità, anche l’idea che questa crisi sia “partita” dal debito privato.

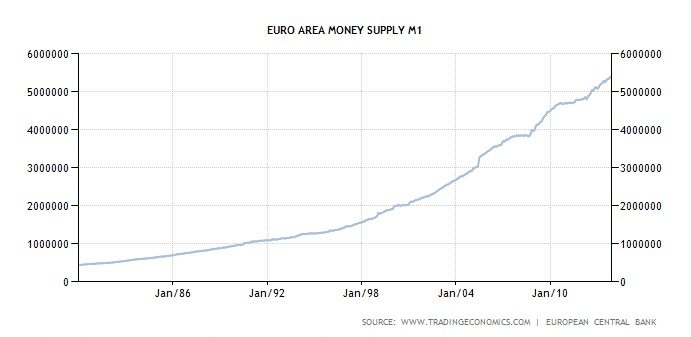

Effettivamente le cronache dei giornali, con il senno di poi, hanno ampiamente parlato di una bolla del credito, riversatasi nel mercato immobiliare – ma non solo – tramite la concessione di prestiti sub-prime che, una volta diventati “inesigibili”, l’hanno fatta scoppiare e ci hanno portato dove siamo. A parte le cronache dei giornali, che tutti ricordiamo e che riguardano il fallimento di Lehman Brothers ed il salvataggio di numerose istituzioni finanziarie americane private, anche l’Europa non è rimasta immune a questa bolla del credito, ed anche in Europa abbiamo assistito a salvataggi bancari oppure ad operazioni monetarie a tutela del settore bancario. Un aumento del credito in una misura che non si era avuta negli anni precedenti in Europa, dalla fine degli anni ’90, sembra confermata dal grafico 1 dove si riporta l’andamento dell’offerta di moneta (M1).

Grafico 1

![]()

Quindi si, effettivamente, è possibile notare un aumento dell’offerta di moneta e stimare, in prima battuta, che all’interno dell’Eruozona, dalla fine degli anni ‘90, qualcuno è possibile abbia cominciato a spendere troppo. E chi sarà pertanto maggiormente indebitato all’interno dell’Eurozona che ha vissuto la sua parte di bolla del credito?! Lo possiamo vedere nel grafico 2 che riporta le passività nell’eurozona in percentuale del PIL di banche (linea blu), governi (linea fucsia), famiglie (linea verde), aziende (linea rossa):

Grafico 2

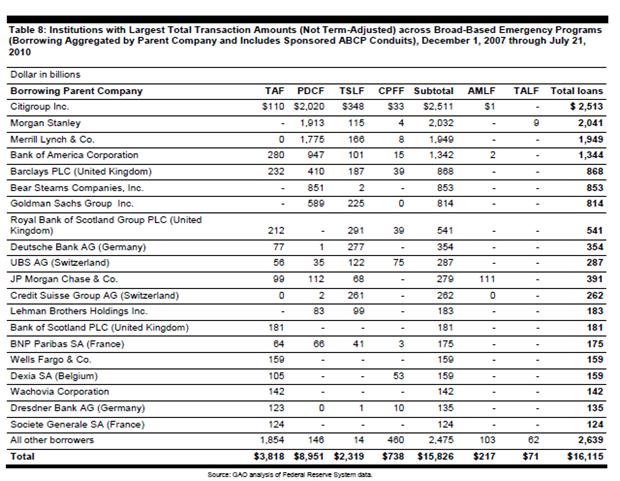

È abbastanza facile notare come le passività governative siano inferiori sia a quelle delle imprese che delle banche; e di molto! Pertanto, di primo acchito, sembra trovare conferma l’ipotesi che questa crisi sia più una crisi di debito privato che di debito pubblico. A conferma di questo si forniscono alcuni dati che testimoniano l’entità degli aiuti dati al settore privato finanziario, nonché l’esposizione de settore finanziario in derivati. Come ormai è fin troppo noto, tra la fine del 2011 (dicembre) e l’inizio del 2012 (febbraio) le banche europee hanno fruito di operazioni di rifinanziamento di lungo periodo (Long Term Refinancing Operarion – LTRO) che sono valse 1.200 miliardi di euro. Il Fatto Quotidiano arrivava, nel 2012, a parlare addirittura di una cifra, a favore delle istituzioni finanziarie, fino 4.500 miliardi di euro in tre anni. Se il sistema di istituzioni finanziarie europee è stato aiutato, negli USA le cose non sono andate diversamente, anzi! Per capirlo basta dare un’occhiata al Government Accountability Office (GAO) 2011 degli USA dove, a pagina 131, viene pubblicata una tabella – che riportiamo – con l’elenco delle istituzioni finanziarie di tutto il mondo che hanno ricevuto prestiti – e relativo importo – dalla Federal Reserve americana:

Tabella 1

Il conto sembra abbastanza salato visto che si parla di 16.115 miliardi di dollari (sono sedicimila, in America usano le virgole dove noi usiamo i punti) al luglio del 2011 da dicembre del 2007. Ma non è tutto, perché Randall Wray, professore associato alla Università del Missouri Kansas City (University Missouri Kansas City) ed al Levy Economics Instite of Bard College, in questa presentazione davanti ad alcuni membri del parlamento britannico, al minuto 5:52 dice: “Fed had to originate 29 trillion of dollars in loans to try to save Wall Street”:

http://info.umkc.edu/news/economics-professor-addresses-crowd-in-uk-parliament/

Quindi il conto è diventato ancora più salato e, sempre come sostenuto dal Prof. Randall Wray, si sono utilizzati anche altri aiuti tramite gli alleggerimenti quantitativi.

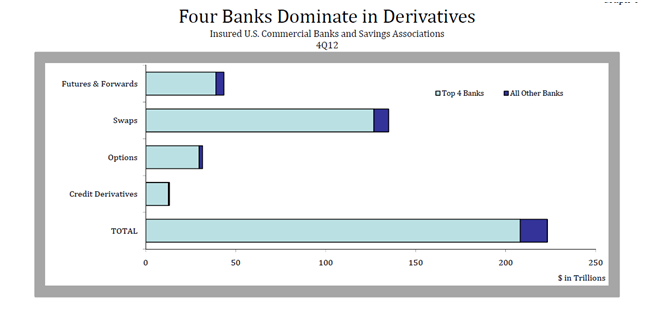

Ma questi sono numeri “minori” se comparati a quelli della esposizione delle istituzioni finanziarie in derivati sui mercati over the counter (mercati non regolamentati). Infatti, le banche americane, principalmente le big four (JP Morgan, Bank of America, Citibank, Goldman Sachs), hanno una esposizione in derivati che non è di migliaia di miliardi di dollari, bensì, centinaia di migliaia di miliardi di dollari. Naturalmente, visto le cifre di cui stiamo parlando, che sembrano fantascientifiche e potrebbero fa girare la testa, nonché essere accusate proprio di “fantascienza”, è meglio segnalare che le stesse si trovano nel Comptroller of Currency Administrator of National Banks (http://www.occ.gov/topics/capital-markets/financial-markets/trading/derivatives/dq412.pdf), che fa parte del dipartimento del tesoro americano; e stima l’esposizione in derivati delle banche americane, al quarto trimestre del 2012 in, più o meno, 225 trilioni di dollari. Che sono duecentoventicinquemila miliardi di dollari.

Grafico 3

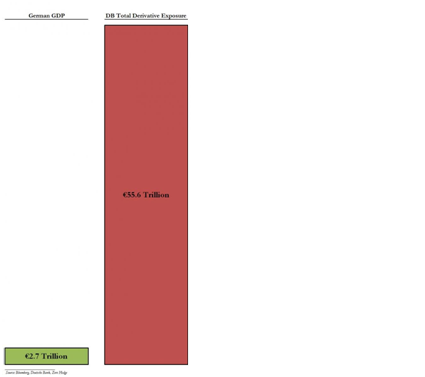

Per l’Europa la maggiore esposizione in derivati è, secondo il blog americano Zerohedge, che porta come fonte il bilancio e la relazione al bilancio della banca stessa, quella di Deutsche Bank. Secondo il blog americano, infatti, la banca tedesca avrebbe addirittura superato JP Morgan diventando la più esposta al mondo in derivati, per una cifra oltre i 55 trilioni di euro. Riprendiamo il semplice grafico dell’articolo di Zerohedge per cercare di rendere più semplice possibile capire la differenza tra il PIL della Germania e l’esposizione in derivati della sua principale banca privata. Come si può apprezzare il PIL della Germania è, in verde, di circa 2.7 trilioni di euro; mentre l’esposizione in derivati di Deutsche Bank, in rosso, è a 55.6 trilioni di euro.

Grafico 4

Naturalmente, in mezzo a queste cifre da capogiro, in cui si parla di migliaia di miliardi e di centinaia di migliaia di miliardi di dollari ed euro per salvataggi di istituzioni finanziarie private, tutto d’un colpo, quasi come se qualcuno avesse la bacchetta magica, nella “notte degli anni” susseguenti il bail out di Wall Street – ma non solo – il problema è diventato il debito sovrano dei paesi della periferia europea identificati come PIIGS.

Ora, per esempio, quanto è il debito del paese che più di tutti, la Grecia, sta pagando le conseguenze delle politiche di austerità?! Dai dati di Tradingeconomics (in dollari) la Grecia risulta avere un PIL reale di 249 miliardi di dollari ed un rapporto debito/PIL al 157%. Avendo questi due dati – più veloci da trovare – possiamo sapere quanto è il debito della Grecia. Infatti è sufficiente moltiplicare il suo PIL per il debito/PIL e dividere per cento per determinare a quanto ammonta il debito della Grecia. Siamo attorno ai 390 miliardi di dollari. 390 miliardi di dollari! Due tranche di operazioni di rifinanziamento di lungo periodo (1.200 miliardi di euro) sono costate, valutando il cambio, più o meno, quattro volte il debito della Grecia. In America Royal Bank of Scotland ha avuto dalla Fed (tabella 1) più soldi del debito greco; UBS (Svizzera) 287 miliardi, ecc. ecc.. E non ci si sta inventando nulla, questi dati arrivano tutti da rapporti governativi. Certo il debito italiano non è quello greco e nella quantità è di molto superiore, ma non si può dire che sia così rilevante rispetto alla somma dei salvataggi a favore del settore finanziario privato operate in USA ed EU. E si può ben dire che sia praticamente “irrilevante” se comparato alla esposizione in derivati delle stesse banche salvate.

Naturalmente, invece, in mezzo alle cifre astronomiche della esposizione in derivati e dei costi per i salvataggi, il problema sono diventati i 390 miliardi di dollari di debito della Grecia; oppure il debito/PIL dell’Italia e della Spagna! Tra l’altro strano che tra i PIIGS sia rientrata la Spagna e non la Francia visto che la prima ha avuto, almeno dal 2004 un rapporto debito/PIL inferiore a quello della seconda. E se non ha contato per la Francia, che ha un rapporto debito/PIL superiore alla Spagna, perché dovrebbe contare per l’Italia?! Forse perché nelle valutazioni fatte, come sottolineato dal presidente di Confindustria nell’articolo sopra riportato, sono stati usati i criteri in maniera “asettica”?! Si sono presi i parametri che più facevano comodo di volta in volta. Ancora: nel 2010 il debito/PIL dell’Italia era al 117%, nel 2011 al 120% e nel 2012 al 127%. Questo vuol dire che nel 2011, anno del governo Berlusconi il debito/PIL è salito di tre punti percentuali, mentre con il governo Monti di sette. Ma nonostante il governo Monti abbia peggiorato il rapporto debito/PIL, in maniera più marcata del governo precedente, questo ci ha condannato mentre quello ci ha salvato. Perché in quella “contingenza” il parametro che contava non era il debito/PIL, bensì lo spread!

Ovviamente questa non è una alzata di scudi a favore del governo precedente a quello tecnico, no! È solo un modo per dimostrare come negli ultimi anni gli indicatori macroeconomici siano stati utilizzati a proprio comodo per determinare un problema, identificarne la causa e proporre le soluzioni necessarie. E così il “fiume” di denaro per salvare le istituzioni finanziarie private – che hanno causato la crisi – diventa una crisi dei debiti sovrani. Multinazionali e banche sono più indebitate degli Stati – come visto nel grafico 2 – e le istituzioni finanziarie molto, molto più esposte in derivati di quanto gli Stati siano indebitati; ma il problema è il debito sovrano. Effettivamente questo è rimasto un problema, visto che il “buco” creato nel privato è stato prontamente riempito di soldi e senza badare a spese! Inoltre, di volta in volta si giustificano provvedimenti che scaricano i costi della crisi verso il basso ripetendo slogan come “abbiamo vissuto al di sopra delle nostre possibilità” – affermazione che vaglieremo poi – e scimmiottando parametri che, senza essere valutati nel contesto economico generale ed in relazione alle cause reali della crisi dello stesso, sono forieri solo di conclusione parziali, di parte e di soluzioni inutili che, pertanto, non sono soluzioni!

Luca Pezzotta di Economia Per I Cittadini

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

Pingback: Il saccheggio della Grecia! | Scenarieconomici.it

Pingback: Il saccheggio della Grecia!

Pingback: l’alternativa alla svalutazione, in caso di uscita dall’euroScenarieconomici.it

Pingback: #NoEuro: l’alternativa alla svalutazione, in caso di uscita dall’euro, presentata da Warren Mosler a Chianciano.

Pingback: #NoEuro: l’alternativa alla svalutazione, in caso di uscita dall’euro, presentata da Warren Mosler a Chianciano. - StopEuro.orgStopEuro.org

Pingback: L’improbabile default degli USA in un grafico