CrisiPolitica

I falsi presupposti dell’austerità – parte II. “La spesa pubblica improduttiva”.

Abbiamo visto che una volta che gli effetti della crisi finanziaria, alimentata con la bolla del credito che ha portato il meltdown di Wall Street, sono passati all’economia reale, le cause sono state ben presto dimenticate per essere sostituite con “motti e slogan” di economisti, giornalisti e politici più o meno patri, che avevano la tendenza a scaricare verso gli italiani ed il malfunzionamento del leviatano statale – che, per carità, ha grossissime disfunzioni, ma non nei termini presentati – le responsabilità del cattivo andamento dell’economia e di uno spropositato aumento del debito. Da PIIGS a cicale il passo è stato più breve che nella catena alimentare – diciamo così – e poi sono cominciate le “invettive” contro le inclinazioni personali degli italiani divenuti degli improduttivi spendaccioni che hanno vissuto al di sopra delle loro possibilità invece che pensare al risparmio da brave formichine. Mentre all’Italia, gli stessi che l’avevano amministrata, imputavano una colpa da spesa pubblica improduttiva. Mossi così dai sensi di colpa portati da questa vita dissoluta, si sono cercati quegli anni in cui avremmo vissuto al di sopra delle nostre possibilità spendendo e spandendo, nel settore pubblico così come nel privato; ma i dati ottenuti sono ancora una volta “contrastanti” …..

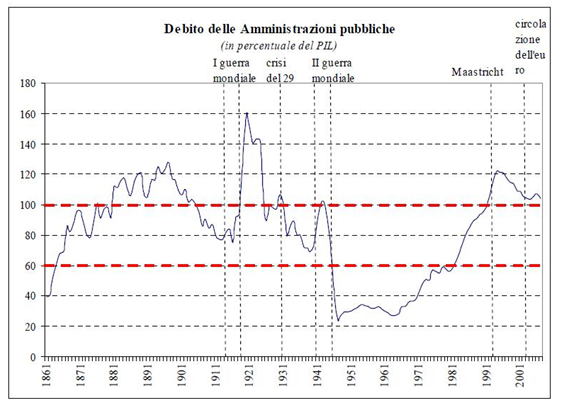

Per avere una panoramica completa nel cercare gli anni della nostra dissolutezza, a livello di Stato, ci sembra sufficiente partire dall’Unità d’Italia nel 1861, salvo che le nostre finanze siano dissestate ora perché abbiamo, in un passato più o meno remoto, costruito Piazza dei Miracoli a Pisa, l’Arena a Verona, il Duomo a Milano, il Colosseo a Roma, il Maschio Angioino a Napoli, ecc. ecc.; pertanto ci sembra utile vedere l’andamento del debito/PIL, dato che questo è stato il parametro di riferimento utilizzato per avallare la necessità dell’austerità, proprio dall’anno dell’Unità, ovvero il 1861.

Grafico 1

Senza perdersi in particolari analisi è sufficiente osservare che se vi è un periodo in cui abbiamo vissuto al di sopra delle nostre possibilità, almeno a livello pubblico, visto il debito, è tra l’Unità d’Italia e l’armistizio di Cassibile del 1943. Infatti se osserviamo la parte sinistra del grafico e consideriamo due periodi, quello tra l’Unità e la seconda guerra mondiale, poi quello successivo alla seconda guerra mondiale fino ai giorni nostri (parte verso destra del grafico), il debito/PIL resta a livelli molto più elevati nel primo periodo. Quindi si, effettivamente sembra che in quegli anni si sia speso parecchio: le guerre costano! E sono spesa produttiva?! Ovviamente, però, questo non fa testo; in quanto si dubita fortemente che stiamo pagando ancora ora per allora, pertanto gli anni incriminati devono essere altri.

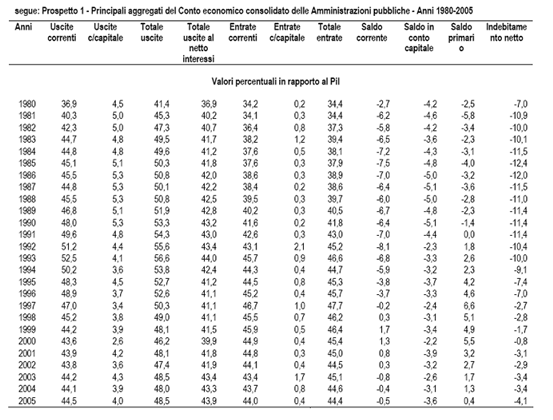

Escludiamo gli anni tra il 1943 ed il 1981 visto che il debito/PIL era sotto la soglia del 60% stabilità come livello ideale e da raggiungere. Quindi ci restano una trentina o poco più di anni. Dividiamo ancora questi anni in due periodi: quello tra il 1981 ed il 1991 e da questo ai giorni nostri. Lo facciamo per un semplice motivo, perché mentre tra il 1981 ed il 1990 l’Italia ha dei deficit primari, nel 1991 raggiunge il pareggio di bilancio – si avete capito bene, nel 1991 – dopodiché, dal 1992, resta in surplus primario fino al 2008, ha due deficit minimi nel 2009 e 2010 mentre nel 2011 torna in saldo primario attivo; per cui, al primo periodo, 1981-1991, di una decina di anni in deficit primario si contrappone un secondo periodo di surplus primario. Nel primo periodo che consideriamo il debito/PIL è passato da circa il 58% del 1981 al 98% del 1991, 40 punti percentuali. Sappiamo poi che il rapporto debito/PIL può aumentare se, a denominatore costante, aumenta il numeratore (debito) o se diminuisce, a numeratore costante, il denominatore; il numeratore aumenta se aumenta il deficit primario dello Stato od il suo indebitamento netto, mentre il rapporto aumenta a debito costante quando il PIL diminuisce. In ultima analisi il rapporto debito/PIL aumenta, a parità delle altre condizioni, all’aumentare del deficit dello Stato, della spesa per interessi, o al diminuire del PIL. Vediamo quindi cosa ha inciso maggiormente sulla crescita del debito negli anni ’80 partendo dal grafico del PIL durante quegli anni, come nel grafico 2:

Grafico 2

Il PIL scende nella prima metà degli anni ’80 ma poi cresce di molto nella seconda metà, quindi effettivamente all’inizio degli anni ’80 un aumento del debito/PIL può essere dovuto ad una diminuzione del PIL – ma ricordiamo che una diminuzione del PIL vuol dire, a parità di condizioni, spendere meno, non di più, quindi essere formichine non cicale – mentre nella seconda parte degli anni ’80 no. Aggiungiamo ora la tabella 1:

Tabella 1

Guardando il grafico e la tabella, i saldi primari (in deficit) e agli indebitamenti netti della prima metà degli anni ’80, possiamo dire che la diminuzione del PIL, i deficit primari e gli indebitamenti netti stessi hanno contribuito all’aumento del rapporto debito/PIL. Ma guardiamo bene le quantità dei deficit primari e quelle degli indebitamenti netti: notiamo che i secondi hanno nel complesso un impatto nettamente superiore a quello dei deficit primari. Per la seconda metà degli anni ’80, invece, l’aumento del PIL esclude ex sé un suo coinvolgimento nell’aumento del rapporto debito/PIL. In questi anni, pertanto, gli aumenti sono imputabili unicamente ad un aumento dei deficit primari governativi o dell’indebitamento netto. Sempre controllando i dati della tabella 1 notiamo che gli indebitamenti netti – cioè la spesa dello Stato rispetto alle sue entrate al lordo degli interessi sul debito – sono di molto superiori ai deficit primari. Se ne deduce che anche nella seconda parte degli anni ’80 l’impatto principale sull’aumento del debito/PIL è stato dovuto proprio al pagamento degli interessi. In conclusione, durante gli anni ’80 i deficit primari dell’Italia non sono mai stati eccessivi (abbiamo un – 5,8% nel 1981 e un -4,0% nel 1985), una diminuzione di PIL si è avuta solo nella prima metà, quindi, l’aumento del debito/PIL è dovuto principalmente al pagamento degli interessi sul debito.

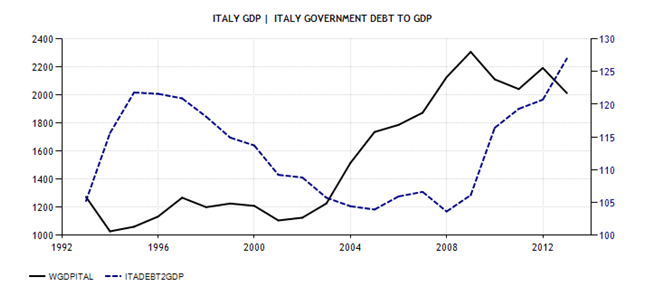

Dal 1992, entriamo in saldo primario attivo fino al 2008, abbiamo due deficit primari minimi nel 2009 a -0,6% e nel 2010 a -0,1%, mentre nel 2012 siamo di nuovo in saldo primario attivo. Pertanto il debito/PIL di questi anni può essere dovuto solo al pagamento degli interessi sul debito o alla diminuzione del PIL. Vediamo allora l’andamento del PIL dal 1992 ai giorni nostri nella figura 3, e l’andamento del PIL rispetto a quello del debito/PIL nella figura 4:

Grafico 3

Grafico 4

Vediamo che tra 1993 e 1994 il PIL (linea nera scala di sinistra) scende mentre il debito/PIL sale, quindi l’aumento di questo può essere dovuto in parte alla diminuzione dell’altro ma anche in quegli anni la tabella 1 ci dice che il ruolo giocato dagli indebitamenti netti è molto elevato. Nella seconda metà degli anni ’90 il debito diminuisce fino alla prima metà degli anni 2000, dopodiché comincia a salire fino alla crisi e alle misure di austerità che hanno avuto un effetto da “kill PIL”. Nel complesso, comunque, quello che possiamo dire è che dal 1992, essendo in saldo primario attivo, l’aumento del debito/PIL può essere dovuto solo al pagamento di interessi o ad una diminuzione del denominatore (PIL) nel rapporto.

Questo ci porta a concludere che la spesa pubblica improduttiva che ci ha fatto vivere al di sopra delle nostre possibilità “dal lato” pubblico, in verità, dagli anni ’80 ha avuto un impatto molto “relativo” sulla crescita del debito/PIL; e solo negli anni ’80! visto che dal 1991 abbiamo avuto il pareggio di bilancio e poi saldi primari in surplus. Pertanto possiamo dire che la spesa pubblica improduttiva ha direttamente aumentato il nostro rapporto debito/PIL in modo evidente?! No, perché il suo impatto negli anni ’80 è stato minore di quanto si racconti mentre negli anni ‘90 è stata pagata dalle tasche degli italiani che hanno garantito in tasse più di quanto lo Stato spendeva! Quello che possiamo invece dire è che la spesa pubblica improduttiva può aver contribuito a non far scendere il debito, in quanto se tagliata avrebbe portato ad un maggior saldo primario e quindi, a parità delle altre condizioni (interessi), un minor indebitamento netto.

Ci sia però permesso di aprire su questo punto una breve digressione richiamando un articolo di Warren Mosler relativo ai deficit federali ed ai profitti delle aziende. Infatti, partendo dalla equazione del profitto di M. Kalecki ai termini della quale i profitti netti (Pn), sono la somma del consumo di capitale (Cp), degli investimenti (I), del deficit pubblico (Dg), del surplus estero netto (Ee), meno i risparmi dei lavoratori (Sw), abbiamo che:

Pn = Cp + I + Dg + Ee – Sw

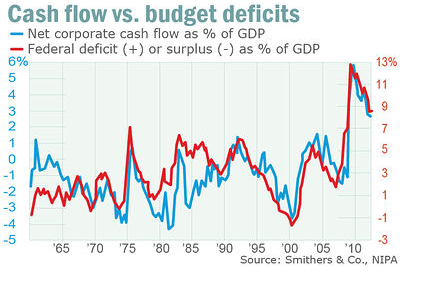

In assenza di un saldo di partite correnti in surplus o di una espansione del credito, cioè una situazione simile a quella attuale in cui si vive una stretta del credito mentre il miglioramento delle partite correnti è dovuto più che altro al maggiore calo delle importazioni piuttosto che all’aumento delle esportazioni, la diminuzione del deficit governativo è un problema per i profitti, infatti come da grafico 5 i profitti (come percentuale del PIL) che sono la linea bianca (scala di sinistra) sembrano – in maniera più marcata dalla prima metà degli anni ’80 – essere pro-ciclici all’andamento dei deficit governativi (linea gialla scala di destra):

Grafico 5

Ulteriore conferma di fonte diversa nel grafico 6, dove si confronta il flusso di cassa delle imprese come percentuale del PIL (linea azzurra scala di sinistra) con il deficit federale (linea rossa scala di destra):

Grafico 6

Pertanto, piuttosto che a una riduzione dei deficit od un aumento dei surplus, tramite relativa diminuzione della spesa pubblica improduttiva e quindi il taglio della spesa pubblica stessa, sarebbe meglio cominciare a pensare, invece che a tagliare, a come rendere produttiva quella spesa; a come reinvestirla. Il problema non è spendere meno, bensì spendere meglio.

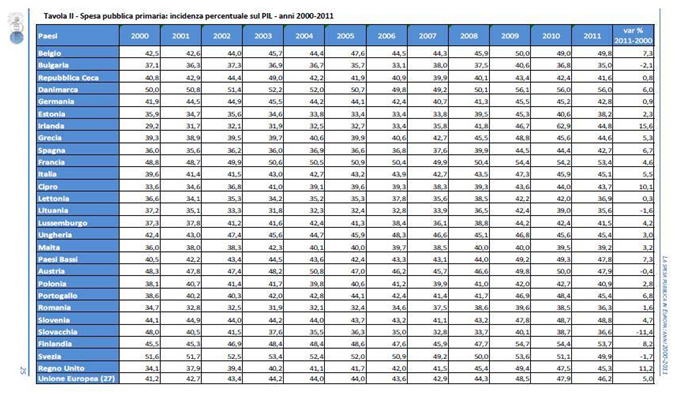

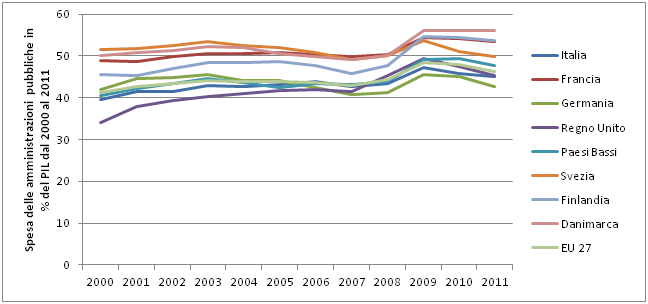

Infine con i dati della tabella 2 realizziamo il grafico 7 per comparare la spesa primaria, in percentuale del PIL, della amministrazione pubblica italiana con quella di altri esempi di virtù europea dal 2000 al 2011. Prendiamo l’Italia, la media EU 27, la Germania, la Francia, la Finlandia, il Regno Unito, la Danimarca, la Svezia e i Paesi Bassi:

Tabella 2

Grafico 7

Come si può notare la spesa pubblica dell’Italia è in linea con la media europea, mentre la spesa maggiore è di nazioni che non sono ricomprese tra i PIIGS come l’Italia (strano!), anzi, vi troviamo Francia, Danimarca, Svezia e, udite, udite, la Finlandia di Olli Rehn che ci invitava a tagliare la spesa pubblica! Infine, si può condividere, pertanto, l’idea di tagliare la spesa pubblica solo nel senso che “tagliare” significhi re-indirizzare risorse verso una spesa ottimizzata che sia produttiva. Ma questo è molto diverso, così come i dati, da quello che ci è stato raccontato e da quello che ci è stato detto essere realmente necessario!

Luca Pezzotta di Economia Per I Cittadini

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Tempesta sul petrolio e tassi d’interesse: l’Europa si strozza da sola mentre la Cina gioca in difesa

Francia al collasso termico: il PIL crolla sotto i colpi di tre canicole consecutive e lo shock energetico di Ormuz

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

Pingback: Le “lievissime” imprecisioni nei termini e nei dati di Boldrin ed il “nulla” di Rabino. | Scenarieconomici.itScenarieconomici.it