AttualitàEconomia

Cina: le banche tagliano i tassi di interessi sui mutui nel tentativo di rilanciare il settore immobiliare

Diverse banche cinesi si sono impegnate a tagliare i tassi sui prestiti ipotecari, rispondendo alla richiesta di Pechino di rendere le case più accessibili e contribuire ad arrestare una crisi plurimese nel mercato immobiliare nazionale, secondo vari rapporti, una mossa che secondo gli analisti avrà un grande impatto sugli istituti di credito. ‘margini di interesse netti.

Gli impegni seguono l’indicazione della banca centrale di guidare le banche commerciali ad adeguare i tassi ipotecari esistenti nel suo rapporto trimestrale sulla politica monetaria, che gli analisti hanno interpretato come un segnale che le riduzioni dei tassi debitori sono imminenti.

In un’altra mossa che cerca di sostenere il settore assediato, l’ufficio delle autorità governative di Guangzhou ha annunciato piani per allentare i limiti sui mutui. In una dichiarazione sul suo sito ufficiale, il governo della città ha affermato che consentirà a più acquirenti di case di godere di tassi di prestito preferenziali per l’acquisto della prima casa, indipendentemente dalla loro storia creditizia.

La Bank of Communications, la quinta banca più grande della Cina, o BoCom, come è noto l’istituto di credito, ha tenuto una riunione interna per “avviare il progetto di adeguamento dei tassi ipotecari esistenti sui mutui personali per la casa”, secondo un avviso ottenuto dal Post. I responsabili delle relazioni con gli investitori della banca hanno affermato di non essere autorizzati a divulgare informazioni al pubblico sull’incontro.

Un taglio dei tassi ipotecari da parte della BoCom potrebbe indurre le banche più grandi a fare la stessa mossa. Venerdì scorso la banca centrale cinese e il ministero dell’edilizia abitativa hanno allentato le norme sui mutui per contare le famiglie che non hanno una casa registrata sotto nessun membro della famiglia come “acquirenti per la prima volta”, una politica adottata questa settimana dalle autorità locali di Guangzhou e Shenzhen.

Anche altre banche commerciali locali hanno menzionato potenziali tagli dei tassi durante le loro recenti richieste di utili. La CITIC Bank sta “monitorando da vicino le direzioni dei regolatori e i movimenti del mercato” mentre pianifica gli aggiustamenti”. La China Merchant Banks ha affermato che un taglio è “imperativo” in attesa di una decisione finale, ha affermato il suo presidente Peng Jiawen.

Boom, crollo e prestiti: il mercato immobiliare cinese è crollato?

Secondo Gary Ng, economista senior presso Natixis Corporate and Investment Bank, un taglio di 50 punti base ai tassi ipotecari esistenti potrebbe potenzialmente aumentare le vendite al dettaglio dello 0,4% nella migliore delle ipotesi. Potrebbe non rappresentare un “punto di svolta” data l’elevata tendenza al risparmio tra le famiglie cinesi, ha aggiunto.

“Il taglio dei tassi ipotecari in essere è un passo positivo verso la riduzione del carico sulle famiglie e lo stimolo dei consumi”, ha affermato. “Tuttavia, l’impatto potrebbe essere minore poiché la mossa ripara solo parzialmente la fiducia dei consumatori. Ciò non cambia il problema fondamentale del deterioramento delle prospettive di crescita economica e del reddito”.

I funzionari delle relazioni con gli investitori della China Construction Bank (CCB) e della Agricultural Bank of China hanno affermato di non poter commentare se i finanziatori stiano pianificando tagli simili. Non è stato possibile contattare la Industrial and Commercial Bank of China e la Bank of China per un commento.

“La politica non è chiara al momento”, ha detto un portavoce della BCC. “Siamo ancora in comunicazione con le autorità di regolamentazione”.

Le riduzioni sono ancora in discussione e ci vorrà del tempo per essere finalizzate, hanno detto gli analisti.

“Comprendiamo che le autorità di regolamentazione stanno ancora valutando le proposte e l’impatto stimato di diverse banche prima di pubblicare le linee guida finali per l’implementazione”, hanno affermato gli analisti di Everbright Securities International in un rapporto. “L’impatto sui NIM delle banche è significativo e inevitabile, ma riteniamo che siano state e saranno adottate misure per mitigarlo”.

“Ci aspettiamo che la banca centrale e la NFRA avviino il processo solo attraverso una finestra di orientamento, o tramite un avviso molto generale data la complessità dell’implementazione a livello base”, afferma il rapporto, riferendosi al nuovo regolatore cinese, il National Financial Regulatory. Amministrazione (NFRA).

Nove giorni fa, la banca centrale cinese ha sorpreso il mercato riducendo il tasso di prestito primario a un anno (LPR), utilizzato come riferimento per i prestiti aziendali, di 10 punti base meno del previsto, lasciando invariato il tasso a cinque anni sui mutui. invariato. La decisione ha sollevato preoccupazioni che la Cina non riesca ad attenuare il colpo sul mercato immobiliare, mandando in tilt i titoli onshore.

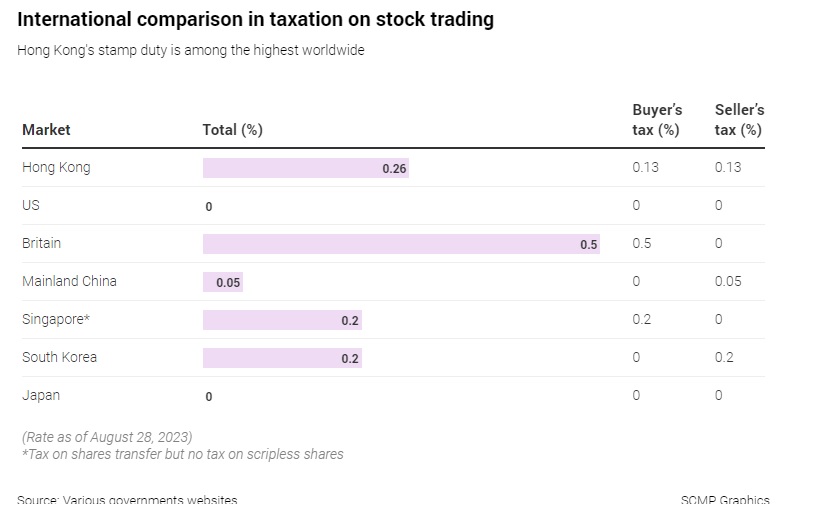

Questa settimana la Cina è intervenuta per porre un limite al mercato azionario dimezzando l’imposta di bollo sulle transazioni azionarie allo 0,05%, rendendo Shanghai e Shenzhen due dei mercati più economici al mondo per la negoziazione di titoli dopo New York e Tokyo.

Questa azione però ha avuto un effetto solo a brevissimo, per poi portare comunque ad una stabilizzazione nelle transazioni. Appare evidente che non tutti gli stimoli sono efficaci allo stesso modo, e, ad esempio, questo non è stato particolarmente efficace.

Manca comunque lo stimolo maggiore, cioè quello collegato alla copertura dei debiti delle amministrazioni locali, che creano un enorme problema di debito nascosto che frena lo sviluppo della Cina.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login