Attualità

Bank of England lascia i tassi invariati. Non ci sono le condizioni per aumentarli

La Bank Of England ha fatto le proprie comunicazioni di politica monetaria, le prime successiva alla decisione della FED di rilassare i tassi, ricominciando una , per ora moderata, espansione. Mike Carney, il canadese con passaporto inglese ed irlandese, governatore della BoE, ha lasciato i tassi invariati rilasciando anche delle prospettive sul suo aumento o diminuzione:

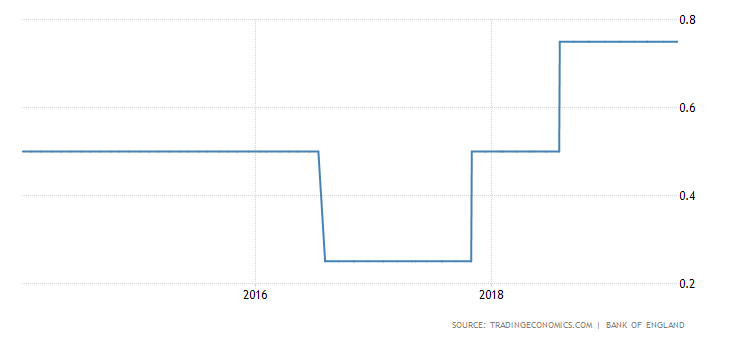

Intanto vediamo i tassi attuali del Regno Unito:

Il tasso rimane invariato a 0,75%, però sono molti interessanti le prospettive. Carney per la prima volta ha parlato di ciò che accadrebbe, nelle previsioni della BoE, per il caso di Hard Brexit che, fino ad oggi, non era stato considerato. Ecco quindi le prospettive sui tassi:

- nel caso di uscita concordata si potrà assistere ad un moderato rialzo dei tassi se si raggiungesse l’obiettivo inflazionistico del 2% e le prospettive occupazionali e di crescita fossero le attuali;

- nel caso di uscita non concordata c’è da attendersi un rallentamento della crescita ed un aumento dell’inflazione importata.

Se nel primo caso il cammino per la politica monetaria sembra già definito, nel secondo caso invece questo punto è meno chiaro. Quella che si presenta è una situazione che è un po’ l’incubo degli economisti: la stagflazione, cioè contemporaneamente più inflazione e rallentamento economico con pericolo di disoccupazione. Una situazione solitamente derivante da shock esterni , come lo sarebbe l’hard Brexit. In questo caso, nel breve periodo, probabilmente ci si dirigerebbe verso una politica di stimolo monetario, nonostante la maggiore inflazione, perchè questa non sarebbe interna, ma importata. Alcuni hanno scritto che in questo momento la Sterlina è come una valuta di un paese emergente, come l’Argentina, perchè la svalutazione rischia di venire ad innestare un circolo vizioso in cui questa innesta inflazione importata che a sua volta porta a rallentamento economico e quindi a successiva svalutazione.

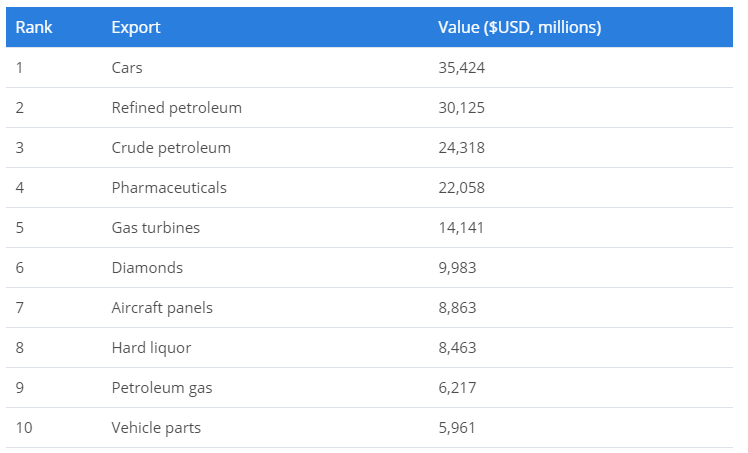

La superficialità di queste considerazioni è facilmente valutabile se consideriamo la diversa composizione dell’export comparato britannico con quello, ad esempio, dell’Argentina: se la seconda presenta 8 delle sue prime 10 esportazioni come proveniente dal settore primario (agricoltura ed estrattivo minerario, come petrolio, foraggi, semi oleosi etc)), quindi poco influenzabili nella convenienza produttiva dalla svalutazione, al contrario queste sono le prime 10 esportazioni del Regno Unito

A parte il petrolio ed i derivati le altre produzioni esportate sono di carattere manifatturiero, anche i diamanti (lavorati nel Regno o prodotti industrialmente, non sicuramente estratti…) quindi favorevolmente influenzati dalla svalutazione, che ne riduce il costo del ciclo di produzione interno. Chiaramente la complessità delle catene logistiche mondiali non rende questo passaggio immediato, ma comunque inevitabile nell’arco di alcuni mesi,anche perchè le catene logistiche non sono scritte nel marmo, ma si modificano.

Quindi questa svalutazione avrà un effetto positivo, ma non immediato. Si tratta di valutare il tempo necessario perchè questo avvenga.

Droni fuori rotta e ministri in caduta libera: la Lettonia perde i pezzi sui cieli NATO e il responsabile della difesa si dimette

Scozia: eletto in Parlamento un candidato senza cittadinanza e neanche visto permanente. Aperte le porte a mezzo mondo

L’Euro-bancomat di Sánchez: Madrid svuota i fondi Covid per pagare le pensioni

Referendum in Alberta: 300mila firme per dire addio al Canada. Il peso del petrolio e delle tasse