Analisi e studiEconomia

USA: i consumatori iniziano a usare meno le carte di credito revolving. Un altro segno inquietante

Esiste un punto in cui la stretta creditizia basata sugli interessi alti inizia a farsi sentire sui consumi, iniziando dal minor uso delle carte di credito su cui si pagano degli interessi. Il mese scorso lo shock è stato nel segmento non revolving, che contiene i prestiti auto e studenteschi che aveva segnato il primo dato negativo da aprile 2020.

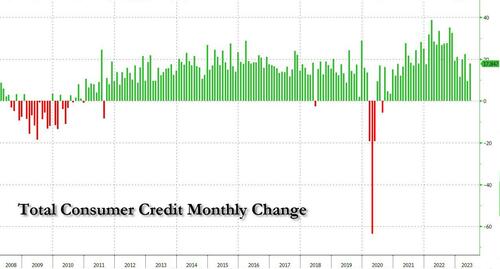

Ora le cose stanno evolvendosi, e non in modo positivo per il credito. I segnali mostrano che i tassi alti, alla fine, stanno colpendo i consumi. Ecco le carte di credito non revolving che è cresciuto di un interessante 18,5 miliardi di USD

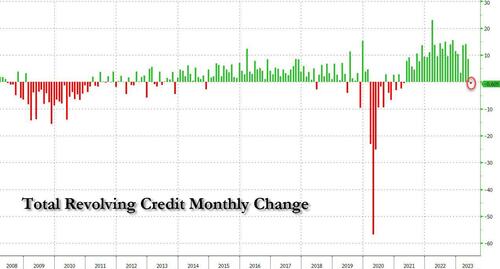

Invece questo mese le cattive notizie vengono dal credito revolving, quello che viene suddiviso su più me a bocca aperta questo mese, perché dopo diversi mesi di solidi aumenti, tra cui un quasi record di 14,8 miliardi di dollari ad aprile, a giugno il debito delle carte di credito è sceso di 0,6 miliardi di dollari – il primo dato negativo dall’aprile 2021, quando i consumatori statunitensi erano ancora sotto shock per la realtà post-covida e stavano risparmiando in modo aggressivo, soldi che ora sono stati spesi da tempo – dato che gli americani hanno ridotto attivamente il loro debito, cosa che fanno solo quando incombe una recessione. Ecco il relativo grafico

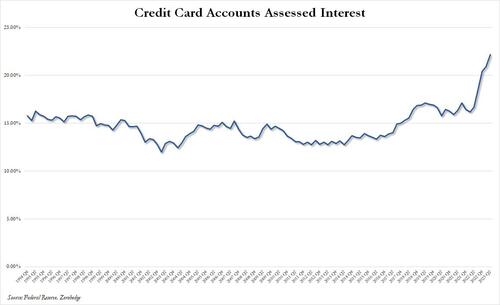

Non c’è bisogno di dire che il calo del credito rotativo è sorprendente perché, al di fuori di una crisi secca e imprevista come il covid, di solito è indicativo di una recessione di fine ciclo economico, quando i consumatori statunitensi – tradizionalmente responsabili del 70% del PIL degli Stati Uniti con i loro acquisti alimentati dal debito – vanno in letargo e iniziano a rimborsare le loro gonfie fatture delle carte di credito, che ad oggi stanno maturando un incredibile 22% di interessi medio, come potete vedere nel grafico successivo.

Ovvio che con questi livelli di interessi non c’è da fare molto credito revolving, se non ci si vuole avviare alla

Sommando queste due categorie, il totale del credito al consumo di giugno è stato di +17,85 miliardi di dollari che, come già detto, è stato interamente dovuto all’aumento di 18,5 miliardi di dollari del credito non revolving che comprende prestiti auto e studenteschi.

La vera crisi inizierà quando il credito non revolving inizierà a contrarsi. In questo settore a mantenere i crediti elevati è soprattutto la bolla dei prestiti auto, che però non potranno crescere per sempre. Un altro mattone si aggiunge al muro della prossima crisi.

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

You must be logged in to post a comment Login