Analisi e studiEuropa

La BCE aumenta i tassi d’interesse, nonostante l’inflazione sia esterna e importata

La BCE rialza i tassi di 25 punti base a causa della crisi del petrolio in Medio Oriente. Scopri perché l’Europa rischia una drammatica stagflazione e cosa accadrà subito a mutui e produzione industriale.

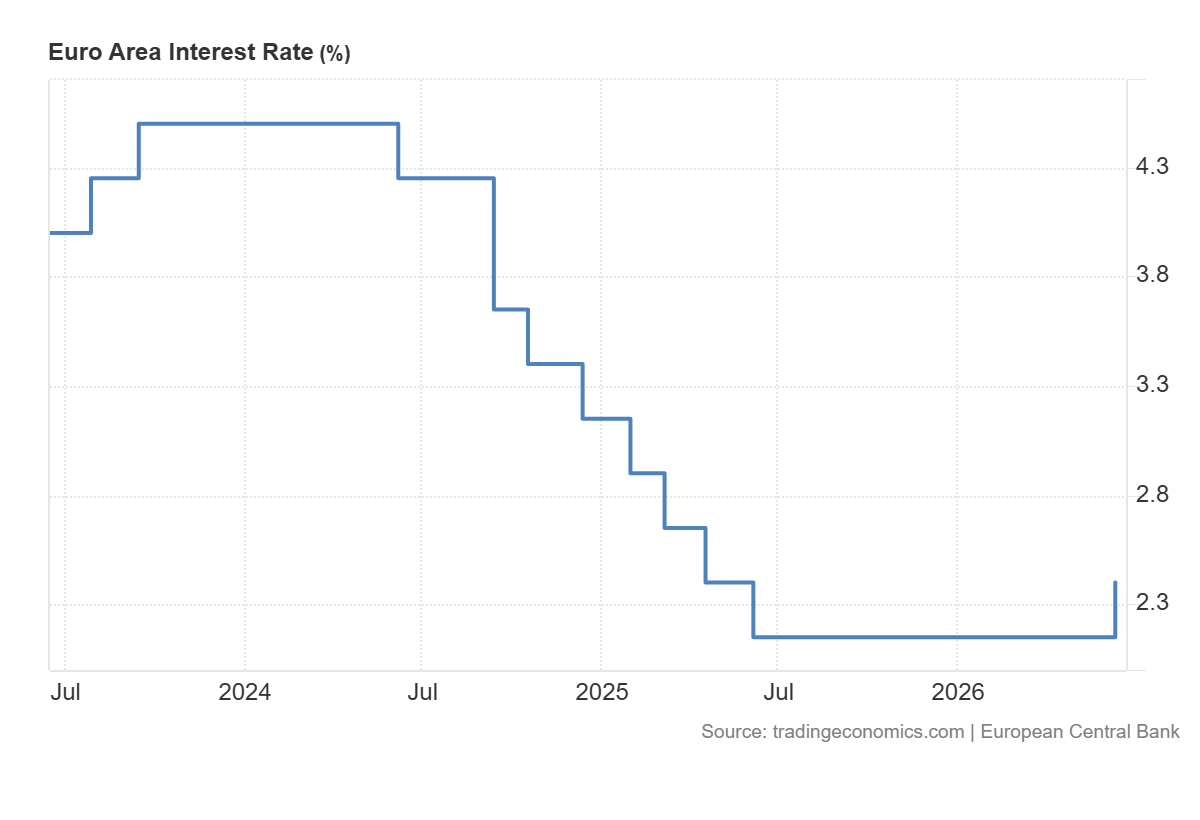

La Banca Centrale Europea torna a colpire. Nel vertice di giugno 2026, Francoforte ha deciso di alzare i tassi di interesse di 25 punti base. Si tratta del primo rincaro dal 2023, una mossa che porta il tasso sui depositi al 2,25%, quello di rifinanziamento principale al 2,40% e quello marginale al 2,65%, a partire dal 17 giugno.

La motivazione ufficiale? Tenere a bada un’inflazione che non vuole saperne di scendere verso il traguardo del 2%. Ma dietro i numeri freddi dei comunicati, la realtà economica è ben diversa: la BCE sta cercando di curare una ferita esterna con una medicina interna.

Ecco il grafico del tasso principale, da Tradingeconomics:

Fonte Tradingeconomics

I veri motivi del rincaro

L’Eurotower ammette chiaramente che la fiammata inflazionistica (con punte percepite oltre il 3%) è figlia di uno shock esterno. La guerra in Medio Oriente, le tensioni con l’Iran e i continui blocchi nel traffico petrolifero attraverso lo Stretto di Hormuz stanno spingendo in alto i costi dell’energia. Questi aumenti si scaricano inevitabilmente sui prezzi dei beni, dei trasporti e dei servizi in tutta l’Eurozona.

Di fronte a questo scenario, le stime della BCE sono state riviste al ribasso per la crescita e al rialzo per i prezzi:

| Indicatore | Previsione 2026 | Previsione 2027 |

| Inflazione (Generale) | 3,0% (dal 2,6%) | 2,3% (dal 2,0%) |

| Inflazione (Core) | 2,5% | 2,5% |

| Crescita PIL | 0,8% (dal 0,9%) | 1,2% (dal 1,3%) |

La trappola della stagflazione

Qui arriviamo al punto dolente dell’intera faccenda. Alzare i tassi per combattere un’inflazione causata dai barili di petrolio bloccati nel Golfo Persico ha un effetto molto pratico e pericoloso: raffreddare un’economia che è già debole di suo.

L’Europa sta scivolando dritta verso la stagflazione. Da un lato abbiamo un’inflazione vivace trainata dall’energia, dall’altro una crescita economica minima, quasi una recessione strisciante.

Quali sono le conseguenze pratiche di questo rialzo?

- Industria in frenata: Il costo del credito aumenta per le imprese, bloccando i nuovi investimenti e la capacità produttiva.

- Mercato immobiliare sotto stress: I mutui, già cari, tornano a salire, congelando le compravendite e mettendo in crisi il settore dell’edilizia.

- Redditi reali erosi: I cittadini pagano di più per l’energia e per i finanziamenti, abbassando i consumi interni.

Si poteva evitare?

Nessuna decisione cade dal cielo come un obbligo divino. A Francoforte si nascondono dietro il mandato istituzionale: la stabilità dei prezzi viene prima di tutto, sempre e comunque. Tuttavia, curare un’inflazione nata dalla carenza di offerta stringendo la domanda e rendendo i soldi più cari è una scelta quantomeno discutibile.

I mercati finanziari, da parte loro, avevano già ampiamente prezzato questo aumento e non si sono mossi più di tanto. Ora resta da vedere se l’economia reale avrà le spalle abbastanza larghe per sopportare questo ennesimo peso, in attesa che i portafogli PEPP e APP della BCE continuino a sgonfiarsi.

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

You must be logged in to post a comment Login