Analisi e studiAttualitàEconomia

Russia: il mercato dei titoli di stato nei guai e non c’è soluzione immediata

Il mercato dei titoli di stato russi, il principale sistema con cui il Ministero delle Finanze prende in prestito denaro per coprire il deficit di bilancio, è stato preso da un’ondata di vendite dettate dal panico.

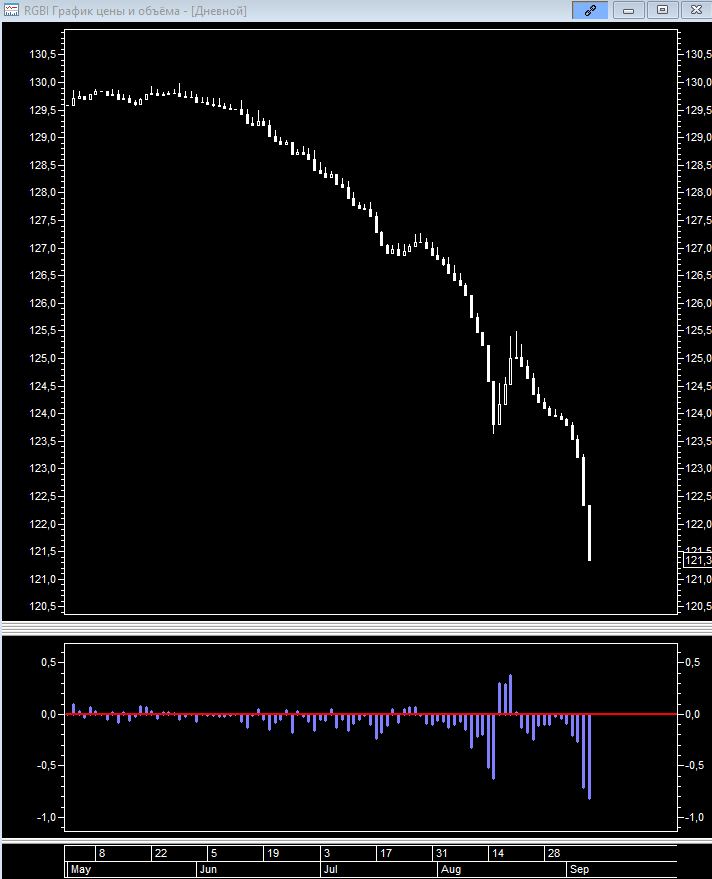

L’indice dei prezzi dei federal Loan Bond (OFZ) (RGBI) è caduto quasi ininterrottamente da tre mesi e giovedì è sceso a 121,3 punti, il minimo dall’aprile dello scorso anno. Dopo aver chiuso in rosso per 13 delle ultime 14 settimane, il mercato ha vissuto il periodo di declino più lungo dalla fine del 2014.

“L’indebolimento del rublo continua a mettere sotto pressione le quotazioni dell’OFZ”: riduce il rendimento reale delle obbligazioni e promette anche un’accelerazione dell’inflazione e, di conseguenza, un ulteriore aumento del tasso della Banca centrale, osserva l’analista di BCS Dmitry Babin .

All’inizio del 2023 sembrava che il mercato dei titoli di stato russi fosse quasi completamente normalizzato e questa situazione è andata avanti nel primo trimestre. Probabilmente le azioni della Banca centrale , unite alle aspettative di un’uscita dalla situazione bellica, alimentavano la speranza che la cosa si potesse concludere e che quindi non fosse necessario intervenire. A partire dalla fine di aprile la situazione è cambiata, prima lentamente e ora più velocemente.

Il mercato OFZ “sta andando nel panico”, afferma Andrey Khokhrin, direttore generale della società di investimento Ivolga Capital: il governo concede prestiti sempre più riluttanti e sempre più costosi. Più basso è il prezzo delle obbligazioni, maggiore è il loro rendimento, il che significa che il Ministero delle Finanze deve prendere in prestito sempre di più per il bilancio. Se all’inizio del 2021 il governo russo poteva prendere in prestito rubli per 10 anni al 6-7% annuo, lo scorso autunno al 10% annuo, ora i tassi di mercato hanno raggiunto l’11,5%.

In precedenza, i fondi esteri detenevano decine di miliardi di dollari in obbligazioni russe, ma dopo l’imposizione delle sanzioni il flusso di investimenti è sceso a zero. Secondo la Banca Centrale, nel mese di luglio quasi il 90% di tutti i titoli collocati dal Ministero delle Finanze sono stati acquistati da una ristretta cerchia di banche più grandi, principalmente di proprietà statale.

La situazione sarebbe facilmente risolvibile con un incremente delle esportazioni energetiche e di materie prima, ma questo richiederebbe una normalizzazione della situazione internazionale. Un’alternativa sarebbe cercare aiuto da chi ha fondi in abbondanza. i paesi del Golfo. Queta strada sarebbe più facilmente percorribile, ma avrebbe comunque i suoi costi, economici e politici.

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

You must be logged in to post a comment Login