Attualità

QUELLI CHE, IL DEBITO SCENDERA’ IL PROSSIMO ANNO Di Paolo Cardenà

Vi presentiamo quest’ottimo articolo di Paolo cardenà dal suo blog, vincitorievinti.com

Come sapete il debito pubblico italiano, negli ultimi anni, ha conosciuto una crescita esponenziale, soprattutto per via della mancata crescita economica, in quanto la dimensione del debito pubblico viene espressa in rapporto al Prodotto Interno Lordo (Pil). Tant’è che il debito è passato dal 99% del 2007 al 133% del 2015 (secondo le previsioni del Fondo Monetario Internazionale).

In questi anni di crisi, tutti i governi che si sono succeduti alla guida del Paese, hanno posto come obiettivo primario la riduzione del debito pubblico. La riduzione del debito pubblico, insomma, nelle varie previsioni governative, è diventata un po’ come il tiro al piccione. Peccato che il piccione non sia stato preso, e il debito pubblico è cresciuto, anziché diminuire.

Tanto per farvi rendere conto dei clamorosi errori commessi nei vari DEF (Documento di Economia e Finanza) varati dai vari Governi, ho aggiornato un grafico che avevo già pubblicato molto tempo fa.

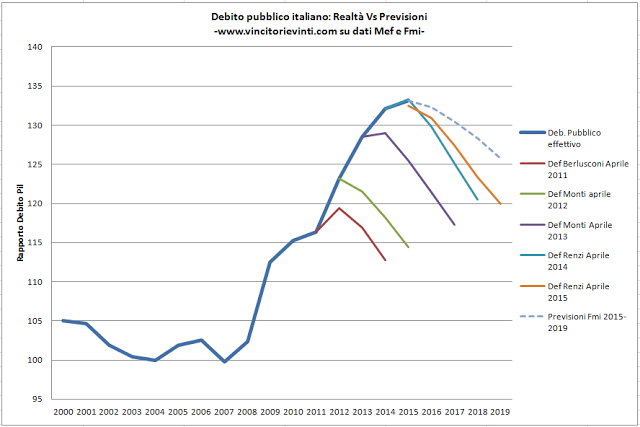

Il Quadro che ne emerge è il seguente:

Come potete osservare la linea blu rappresenta la traiettoria del debito pubblico, dal 2000 al 2015.

Il piccono minimo è stato toccato nel 2007; mentre, nel 2015, secondo le previsioni del FMI, toccheremo il picco massimo del periodo, con il rapporto debito/Pil che dovrebbe attestarsi al 133%.

Le linee colorate discendenti che vedete, sono le previsioni dei vari governo desunte dai vari DEF: dal governo Berlusconi (aprile 2011), fino all’ultimo del Governo Renzi.

Come vedete, gli errori previsionali dei vari governi sono stati a dir poco clamorosi. Tuttavia, potete notare che le previsioni del governo Renzi (almeno fino a questo momento) si sono dimostrate aderenti all’effettiva dinamica del debito. Bravura di Renzi, di direbbe. Invece no.

Al netto del fatto che il miglioramento dell’attività economica (imputabile principalmente ai fattori esteri: euro debole, petrolio e tassi) contribuisce a migliorare il rapporto debito PIL, nella discussione in esame, quella di Renzi sembra essere fortuna.

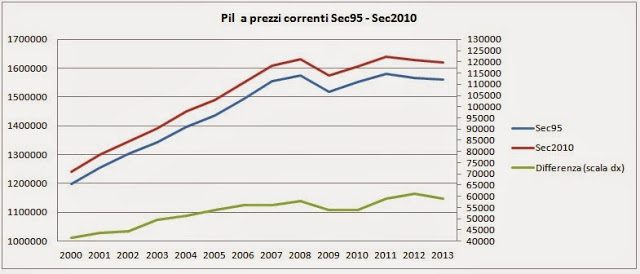

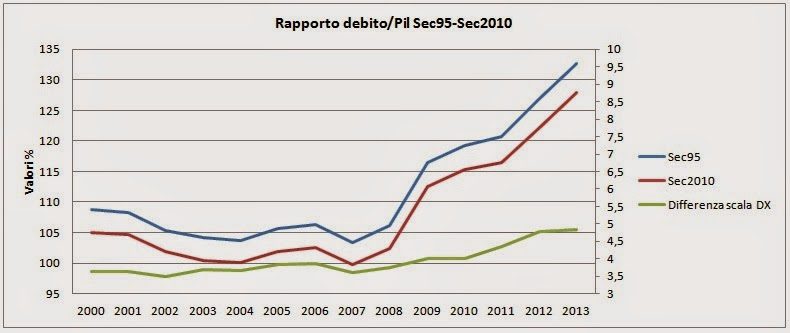

Infatti, come scrissi un anno fa, l’Istat, in ottemperanza alle nuove modalità di calcolo del Pil previste da Eurostat , ad ottobre del 2014, ricalcolò il Prodotto Interno Lordo dell’Italia secondo le nuove direttive. Per via del ricalcolo effettuato dall’Istat, la dinamica del PIL migliora notevolmente, incidendo anche sul rapporto debito/Pil di circa 4 punti percentuali, che abbatte il rapporto debito Pil della stessa misura. La traiettoria del debito pubblico espressa nel primo grafico, considera il ricalcolo e quindi assume dei valori migliori rispetto a quelli che altrimenti sarebbero stati con le vecchie regole. Ecco che, se non fosse stato per le nuove modalità di calcolo del PIL, anche le previsioni elaborate dal Governo Renzi nel 2014 sarebbero state clamorosamente errate.

Per far comprendere l’incidenza delle nuove modalità di calcolo del PIL, vi ripropongo i due grafici che seguono che sono abbastanza esplicativi.

Ma questo non sarà eterno.

Perché, se dovesse aumentare l’inflazione (come vorrebbe lal Bce), allora subirebbero perdite nei prezzi dei titoli. Se l’inflazione dovesse mantenersi bassa come ora, allora il rischio concreto sarebbe quello di avere un debito che cresce per via inerziale (come ora) e, di conseguenza, si potrebbe giungere alla ristrutturazione del debito pubblico perché non sostenibile, con ovvie perdite in capo a chi detiene questi titoli. Certo, questo scenario ad oggi è poco probabile. Ma non è detto che non lo sia domani, quando verranno meno le attuali condizioni favorevoli.

Per info, contatti e consulenze, scrivere a: paolocardena@gmail.com

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

E se il problema non fossero i soldi?

Petrolio, l’India ignora i veti USA e fa il record con la Russia: oltre il 55% del greggio arriva da Mosca

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?