Attualità

Quali sono i migliori e i peggiori investimenti dall’inizio del 2023?

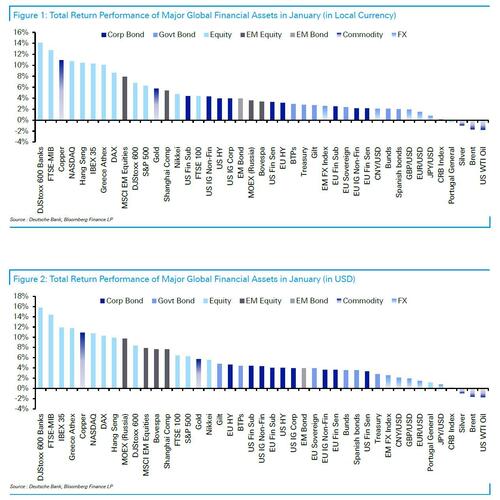

I mercati hanno avuto un inizio d’anno stellare a gennaio, con una performance positiva per 34 dei 38 asset non valutari monitorati dal gruppo di ricerca tematico di Deutsche Bank. In effetti, in termini di ampiezza dei guadagni, si tratta dell’inizio d’anno più forte dal 2019, con progressi tra azioni, obbligazioni sovrane e credito. La principale eccezione a questo schema è stata rappresentata dalle materie prime energetiche, ma il calo dei prezzi del petrolio e del gas è stato di per sé una buona notizia per i consumatori, schiacciati dall’aumento dei prezzi dell’energia dello scorso anno.

Altrove, come scrive Henry Allen di DB, gli asset cinesi hanno continuato a registrare un’ottima performance grazie alla riapertura dell’economia, che ha sostenuto anche un forte rally dei metalli industriali. Tuttavia, non sono state tutte buone notizie: gli investitori rimangono nervosi per la recessione degli Stati Uniti e per la prospettiva di un’inflazione più persistente.

Altra notizia positiva per i mercati a gennaio è stata la continua riapertura dell’economia cinese. L’allentamento delle restrizioni ha reso gli investitori più ottimisti sulla performance economica della Cina, con lo Shanghai Composite in rialzo del +5,4% in termini di rendimento totale. Più in generale, i prezzi dei metalli industriali hanno registrato un’ottima performance, con il rame (+10,9%) che è salito per il terzo mese consecutivo, sollevando il timore che la riapertura della Cina possa avere effetti inflazionistici sull’economia globale.

Un ultimo tema del mese è stata la crescente speculazione che le banche centrali potrebbero essere vicine alla fine dell’attuale ciclo di rialzi dei tassi. Questo fenomeno è stato alimentato dalla debolezza dell’indice ISM dei servizi di dicembre all’inizio del mese, mentre la pubblicazione dell’IPC statunitense di dicembre ha rafforzato le aspettative di un ridimensionamento della Fed a 25 punti percentuali nella riunione di febbraio. Temi simili si sono manifestati anche altrove, con la Banca del Canada che ha annunciato formalmente una pausa nei rialzi dei tassi per il momento. Tuttavia, il nervosismo per un’inflazione più forte del previsto era ancora evidente, e la fine del mese ha visto un modesto sell-off nel penultimo giorno, tra i timori che le riunioni delle banche centrali di febbraio potessero vedere una continuazione del loro atteggiamento da falchi.

Quali sono gli asset che hanno registrato i maggiori guadagni a gennaio?

- Azioni: Gennaio è stato un mese positivo per tutti i principali indici azionari, con guadagni per lo S&P 500 (+6,3%), lo STOXX 600 (+6,8%), il Nikkei (+4,x%) e lo Shanghai Composite (+5,4%). Alcuni settori come quello tecnologico hanno fatto particolarmente bene, con il NASDAQ in crescita del +10,7%. Anche le banche europee hanno sovraperformato, con l’indice STOXX 600 Banks in crescita del +14,1% nel gennaio più forte dall’inizio dei dati nel 1987.

- Obbligazioni sovrane: Dopo una performance terribile nel 2022, i titoli sovrani hanno avuto un inizio d’anno molto forte, con guadagni per i Treasury statunitensi (+2,8%), i titoli sovrani europei (+2,4%) e i gilt britannici (+2,8%). Per i Treasury statunitensi si tratta della seconda performance mensile più forte dall’apice della pandemia nel marzo 2020.

- Credito: tutti gli indici di credito da noi seguiti sono stati in territorio positivo a gennaio, anche se, come per i titoli sovrani, il credito in EUR ha sottoperformato quello in USD e GBP. Il guadagno più consistente è stato quello dell’USD fin sub (+4,4%), più che doppio rispetto all’EUR fin sen (+2,1%).

- Metalli: La riapertura della Cina è stata un grande sostegno per i metalli industriali a gennaio, con il rame che è salito del +10,9% nel suo terzo progresso mensile consecutivo. Nel frattempo, l’oro ha registrato un ulteriore +5,7%, portando i suoi guadagni negli ultimi 3 mesi a +18,0% e segnando il più forte progresso su 3 mesi di calendario dall’agosto 2011.

- Attività EM: I mercati emergenti hanno registrato un mese forte a gennaio, con l’indice azionario MSCI EM in rialzo del +7,9% per il più forte inizio d’anno dal 2019. Anche gli altri asset EM hanno sovraperformato, con le obbligazioni EM in aumento del +3,9% e gli EM FX in crescita del +2,5%.

- Criptovalute: Dopo aver faticato nel 2022, le criptovalute hanno avuto un inizio migliore nel 2023. Il Bitcoin ha registrato un aumento del 38,8% nel corso del mese, raggiungendo i 22.951 dollari, la performance mensile più forte dall’ottobre 2021. I guadagni sono stati diffusi anche altrove, con Ethereum (+31,5%) e Litecoin (+32,9%) che hanno registrato progressi significativi.Quali sono gli asset che hanno registrato le maggiori perdite a gennaio?

- Materie prime energetiche: I prezzi del gas naturale sono diminuiti in modo significativo dall’inizio dell’anno, con i futures europei (-24,8%) e statunitensi (-40,0%) che hanno registrato forti cali nel mese di gennaio. Anche i prezzi del petrolio hanno perso terreno, con il Brent (-1,7%) e il WTI (-1,7%) entrambi in lieve calo.

- Dollaro USA: L’indice del dollaro (-1,4%) è sceso per il 4° mese consecutivo per la prima volta dal 2020.

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Spagna in fiamme, Madrid a rischio: dietro la tragedia dei roghi non c’è solo il caldo, ma il mega-taglio dello Stato alla prevenzione

La Cina usa le intelligenze artificiali americane per addestrare l’esercito: così Pechino impara a prevedere le mosse degli USA

You must be logged in to post a comment Login