Analisi e studiEconomiaEuropaFinanza

Profitti record e investimenti a secco: il paradosso europeo fotografato da Mazzucato

Le aziende europee guadagnano sempre di più, ma le fabbriche arrugginiscono e i salari ristagnano. L’allarme di Mazzucato: il problema non è la mancanza di liquidità, ma la sua maldirezione.

I numeri non mentono. Le 300 maggiori aziende non finanziarie europee valgono quasi il 40% del PIL dell’Unione. Hanno registrato profitti da capogiro per oltre due decenni, ma la loro base produttiva invecchia, gli impianti arretrano e i salari restano inchiodati.

Il problema, secondo la nota economista Mariana Mazzucato e il suo team dell’UCL, non è il costo del lavoro. È il destino dei soldi. Lo studio Labour Squeezed, Investment Stalled, commissionato dalla CES, fotografa una svolta inquietante: il capitale in Europa è diventato una macchina per estrarre rendite, non per creare fabbriche. Non sono sempre stato d’accordo con le conclusioni della Mazzuccato, ma le informazioni raccolte sono interessanti e presentano una realtà di finanziarizzazione e decadenza che non deve essere sottovalutata.

Il decoupling dei profitti

Facciamo un passo indietro. Dal 2000 al 2024, il reddito operativo delle imprese del panel è crollato del 15%, schiacciato dalla concorrenza globale. Eppure, il margine di profitto netto è salito, passando dal 4,9% al 5,5%.

Come è possibile?

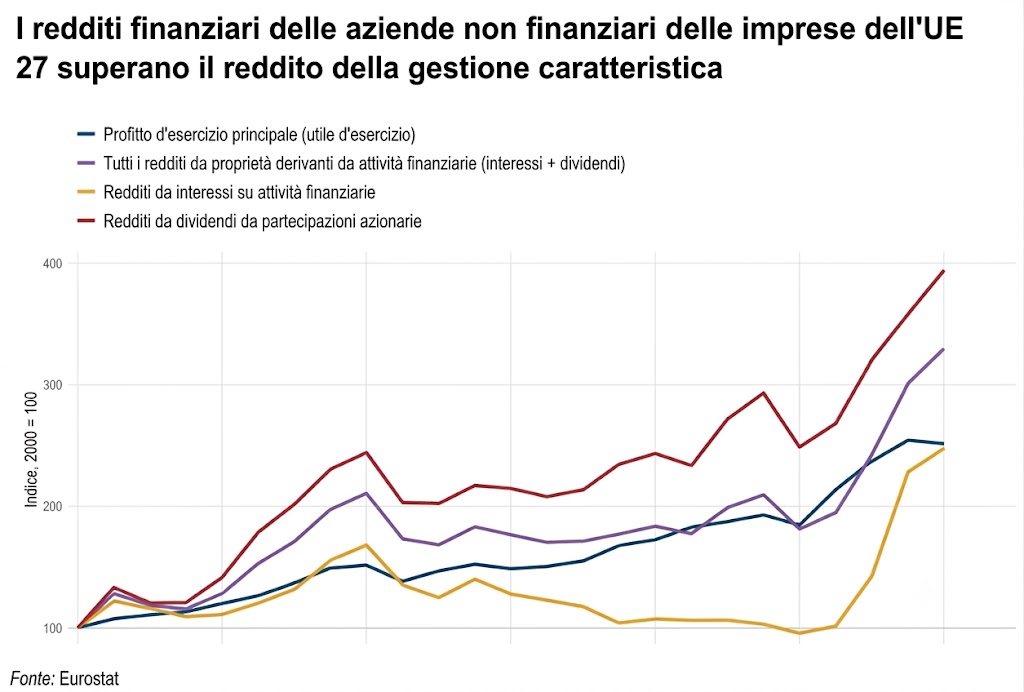

La risposta è la finanziarizzazione. Le aziende non guadagnano più vendendo beni, ma maneggiando asset finanziari. Tra il 2021 e il 2024, il reddito finanziario dell’impresa mediana è triplicato, passando dall’1,1% al 3,7% del fatturato. Oggi, una su sei tra queste aziende trae più del 10% dei propri guadagni da speculazioni finanziarie, non dalla produzione reale.

Redditi finanziari (in giallo) e della Gestione Corrente (in blu) ormai quelli finanziari li hanno raggiunti.

Distribuzioni fuori controllo

Il dato più eclatante riguarda il destino di questi profitti. Il “payout ratio” – la quota di utile netto restituita agli azionisti – è più che raddoppiato. Siamo passati dal 27% del 2000 al 68% del 2024. Significa che due terzi del guadagno netto non vengono reinvestiti, ma finiscono in dividendi e riacquisti di azioni. Le aziende credono così poco in se stesse che non reinvestono nella propria attività.

Nel 2023, il settore ha registrato un buyback netto record da 158 miliardi di euro. Le aziende non raccolgono capitali per produrre, ma per comprare le proprie azioni, gonfiando artificialmente le quotazioni.

Accumulo di riserve e debito

Non finisce qui. Mentre distribuiscono agli azionisti, queste imprese accumulano riserve monumentali. Nel 2024, il settore non finanziario ha risparmiato 2,28 trilioni di euro, ma ha investito solo 2,18 trilioni. È la “saving glut” aziendale: il settore è diventato un prestatore netto strutturale verso il resto dell’economia sin dal 2009.

Contemporaneamente, il debito mediano è raddoppiato (da 1,45 a 4,85 miliardi di euro). Debito che non serve a costruire, ma a finanziare la macchina distributiva mentre le banche tagliano il credito alle imprese produttive.

La fuga dal rischio e il crollo del capitale fisico

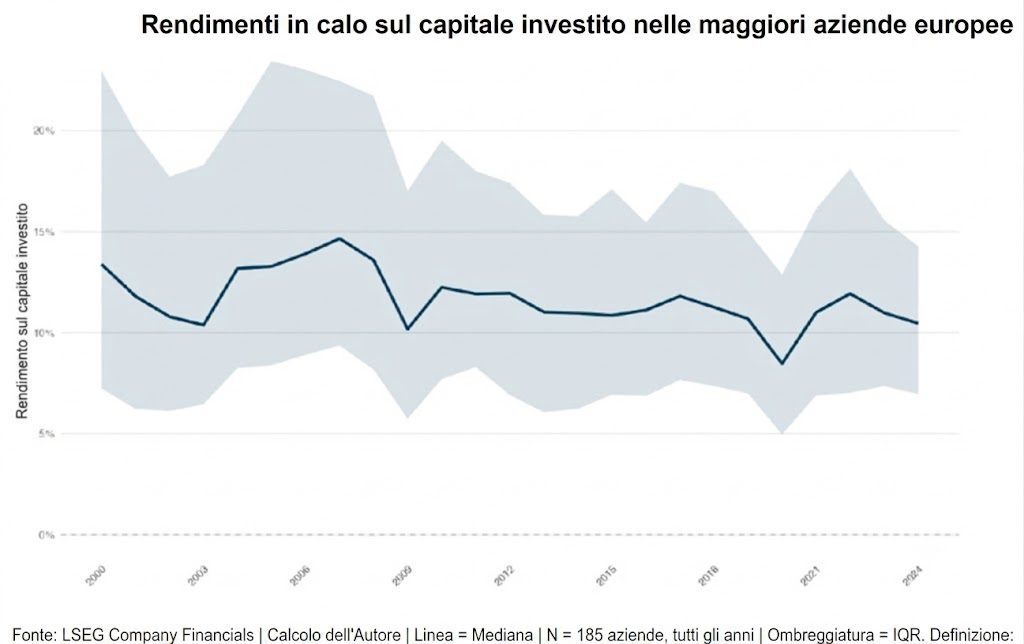

Il risultato è tragico per il Vecchio Continente. Il Return on Invested Capital (ROIC) è crollato del 22% (dal 13,4% al 10,5%). Ogni euro di capitale fisico rende sempre meno rispetto al capitale finanziario.

Rendimento del capitali investito

Dal 2019, l’impresa mediana ha registrato una deplezione netta del suo capitale fisico. L’ammortamento supera i nuovi investimenti. La formazione netta di capitale rispetto al PIL si è più che dimezzata, passando dal 3,7% all’1,6%. Le fabbriche si consumano e non vengono sostituite.

La ricerca e sviluppo? Tra le 300 imprese, il 35% non ha dichiarato alcuna spesa in R&D in 25 anni. E per chi la fa, l’intensità è rimasta piatta al 2-3%. Del resto se si guadagna di più dalla finanza, perché devo spendere in R&D che, per sua natura , è un’attività rischiosa che potrebbe non generare nulla.

Lo schiacciamento dei lavoratori e il paradosso delle ristrutturazioni

Questa dinamica lascia il segno sui salari. La quota di valore aggiunto destinata al lavoro è scesa dal 59,8% del 2000 al 59,2% del 2024. La crescita delle retribuzioni (+87%) è stata letteralmente umiliata dalla crescita dei profitti (+151%).

Il cuneo fiscale, intanto, tocca il 35,1%, il massimo dal 2016. Lo Stato tassa il lavoro, mentre alleggerisce il capitale.Bisogna dire che il capitale è molto più mobile del lavoro.

Ma la nota più amara è la ristrutturazione. Dal 2001 al 2024, queste imprese hanno annunciato 2.454 ristrutturazioni, mettendo a rischio 2,7 milioni di posti. Ebbene, nel 69% dei casi, l’impresa che annunciava i licenziamenti pagava regolarmente i dividendi agli azionisti quell’anno stesso. La ristrutturazione non è sopravvivenza, è una manovra per sostenere i rendimenti finanziari.

Le (giuste) contraddizioni

Mazzucato ha ragione: il problema non è la scarsità di capitali, ma la loro maldirezione. La sua soluzione? Stato attivo, condizionalità ferree sugli aiuti pubblici (che comunque hanno raggiunto i 3,5 trilioni di euro dal 2000), che dovrebbero andare solo a chi investe nell’attività reale, nello viluppo, non nei magheggi finanziari. Fra gli aiuti ricordiamo c’è la Cassa Integrazione che dovrebbe essere molto più strettamente legata a procedure in cui gli utili vengono reinvestiti nell’attività, non utilizzati per speculazioni finanziarie.

Su alcuni punti, c’è da essere cauti. L’idea che lo Stato debba “plasmare i mercati” rischia di trasformarsi in un gigantismo burocratico che frena l’iniziativa privata e falsare . Inoltre, la tesi per cui la finanza sia solo una rendita speculativa è parziale: il rischio d’impresa, soprattutto in transizione ecologica, ha bisogno di capitale paziente, che però va premiato.

Tuttavia, sulla diagnosi è difficile dissentire. L’Europa ha ucciso la sua industria non solo per la concorrenza cinese, ma anche per l’avidità degli azionisti, che hanno cercato l’utile a breve e non quello a medio lungo o la continuità aziendale. Continueremo a fare “saving glut” mentre le nostre fabbriche arrugginiscono.

La soluzione non è abbassare ulteriormente il costo del denaro (che è già quasi zero), ma cambiare radicalmente le regole del gioco. Il capitale non deve essere solo cheap, deve essere paziente e produttivo. Dovrebbe essere trovata una soluzione che premi lo sviluppo a lungo termine invece che la distribuzione degli utili a breve.

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Hazte Oír chiede 13 anni di carcere per Begoña Gómez e che Pedro Sánchez dichiari nel processo

You must be logged in to post a comment Login