ImmobiliareItalia

Mutui, l’illusione ottica del 2026: perché i tassi fissi restano alti (e il paradosso dei 30 anni)

Scopri perché i tassi dei mutui fissi restano alti nel 2026 nonostante i tagli della BCE e cosa si nasconde dietro il paradosso dei prestiti a 10 e 30 anni. L’analisi sui mercati, l’economia reale e la demografia europea.

Nel corso del 2024 e del 2025 abbiamo assistito ai tanto attesi tagli dei tassi da parte della Banca Centrale Europea. Molti, comprensibilmente, si aspettavano un rapido e deciso crollo delle rate dei mutui. Eppure, affacciandoci su questo inizio di 2026, la realtà dei fatti si presenta ben diversa e i costi di finanziamento per l’acquisto della casa restano ostinatamente elevati. Come mai le promesse di “denaro a buon mercato” si sono scontrate con la dura realtà dei mercati?

Per capirlo, dobbiamo allontanarci dalla narrativa superficiale e guardare alla meccanica del sistema bancario, comprendendo la differenza fondamentale tra Euribor ed EurIRS.

Euribor vs EurIRS: due motori diversi

Mentre l’Euribor (il tasso che guida i mutui a tasso variabile) è strettamente e rapidamente influenzato dalle decisioni di politica monetaria della BCE sui tassi di deposito, l‘EurIRS (Euro Interest Rate Swap) risponde a logiche più profonde. L’EurIRS è il parametro di riferimento per i mutui a tasso fisso ed è legato al mercato interbancario a lungo termine.

In parole povere: l’Euribor riflette il costo del denaro oggi, l’EurIRS riflette le aspettative su quanto costerà il denaro domani e negli anni a venire. E i mercati, al momento, non sono affatto sereni sul nostro futuro economico.

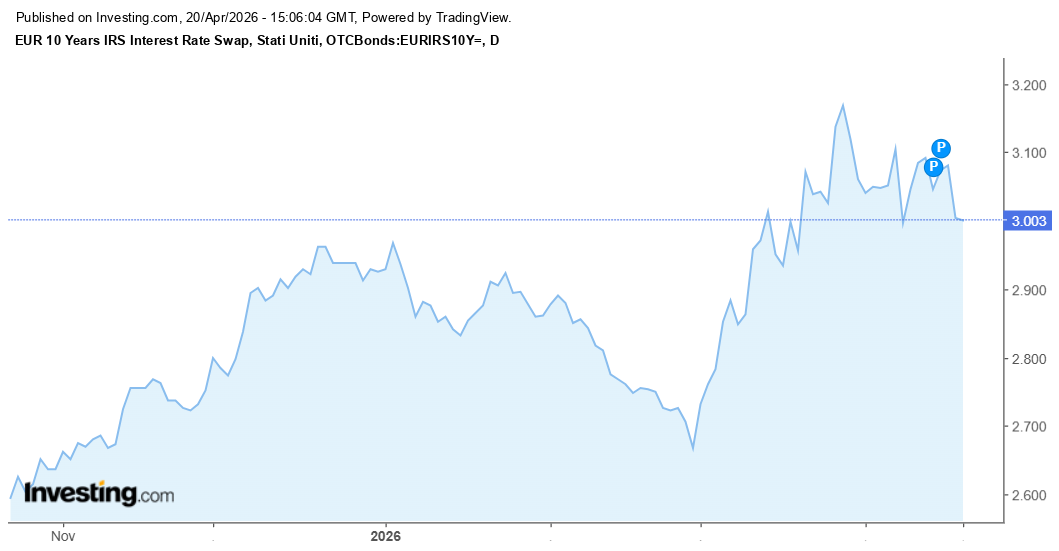

L’EurIRS stavivendo un picco, sia sui 10 anni:

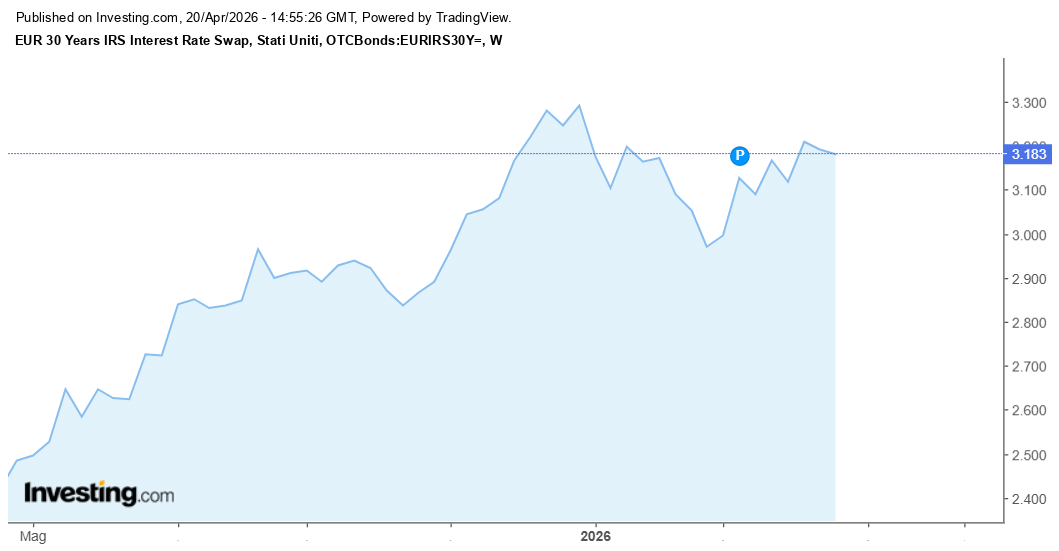

Sia in quelli a 30 anni,

EurIRS h anche scadenze di 5 e 20 anni.

Perché l’EurIRS non scende? I quattro fattori chiave

Nonostante gli interventi di Francoforte, i tassi IRS si mantengono su livelli elevati rispetto ai minimi storici del 2021. Questo “congelamento” verso l’alto è guidato da dinamiche strutturali chiare:

- Il dogma dell'”Higher for longer”: I mercati hanno ormai prezzato che la BCE non taglierà i tassi in modo aggressivo. Per mantenere l’inflazione ancorata al target del 2%, i tassi a lungo termine dovranno restare strutturalmente sopra la soglia del 2%. Niente sconti all’orizzonte.

- Geopolitica ed energia: Le continue tensioni in Medio Oriente mantengono un’elevata volatilità sui prezzi di petrolio e gas. L’Europa, energivora e dipendente dall’estero, sconta questi timori con un costante “rischio inflazione” che frena la discesa dei tassi a lungo termine.

- Il peso del debito pubblico: Il ritorno a politiche fiscali espansive, necessarie per finanziare la difesa e le infrastrutture in paesi cardine come la Germania, sta spingendo al rialzo i rendimenti dei titoli di Stato. L’EurIRS, inevitabilmente, segue a ruota per non perdere attrattività.

- Premi al rischio più alti: L’incertezza sulla crescita economica del Vecchio Continente spinge gli investitori a pretendere rendimenti maggiori per bloccare i propri capitali a lungo termine.

Il paradosso delle durate: quando i 30 anni spaventano meno dei 10

C’è un dettaglio tecnico che è forse il più affascinante di questa fase storica, evidenziato anche dai grafici attuali: l’EurIRS a 30 anni è cresciuto in proporzione meno rispetto alla scadenza a 10 anni. Un’anomalia che penalizza, paradossalmente, chi cerca mutui a durate più brevi.

Perché accade questo? Nel breve e medio termine (10 anni) pesano come macigni i problemi contingenti: l’inflazione vischiosa, gli shock energetici, le crisi geopolitiche. Ma allungando lo sguardo a 30 anni, i mercati intravedono una potente forza deflattiva: il nostro declino demografico. Un’Europa più vecchia consuma meno, richiede meno capitali e frena la crescita strutturale. La demografia si comporta come una silenziosa pressa al ribasso sui tassi ultra-lunghi.

Le ricadute sull’economia reale

Le conseguenze macroeconomiche di questa dinamica sono di stampo tipicamente keynesiano e, purtroppo, evidenti. Con i tassi a breve e medio raggio – le durate predilette dalla classe media – ancora tesi, il mercato immobiliare rischia il letargo, costringendo le famiglie a rimandare gli acquisti. Meno compravendite significano meno cantieri aperti e meno indotto. Ma soprattutto, ogni euro in più versato in banca per gli interessi è, di fatto, reddito sottratto ai consumi e agli investimenti produttivi: un lusso che un’Europa dal PIL asfittico difficilmente può permettersi.

Quindi, se nei prossimi mesi le rate dei mutui subiranno ancora dei lievi ritocchi (niente di drammatico, ma pur sempre rialzi), ora ne conoscete le ragioni. L’occhio non va tenuto solo sui comunicati stampa della BCE, ma sui dati macroeconomici reali: saranno la crescita demografica, la spesa pubblica e il costo dell’energia a decidere il peso della vostra rata. Purtroppo ci sono trend che nessun governo riesce a conrollare, per lo meno non nell’arico di pochi mesi.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login