EconomiaEnergiaEuropaRussia

L’Europa e l’addio al gas russo: un suicidio energetico annunciato o c’è spazio per un ripensamento?

L’UE ha fissato lo stop totale al gas russo per il 2027, ma tra le crisi in Medio Oriente e il crollo della manifattura, l’addio rischia di trasformarsi in un disastro economico. Ecco perché Bruxelles potrebbe dover fare marcia indietro.

Quanto è realistica l’ipotesi di una riapertura dei flussi di gas dalla Russia verso l’Europa? Nel dibattito pubblico, intriso di ideologia e scarsa memoria tecnica, la questione viene spesso liquidata con un’alzata di spalle. Eppure, se guardiamo ai numeri crudi, alle dinamiche di mercato e alle nubi tempestose che si addensano sugli stretti nevralgici del commercio globale, la prospettiva cambia radicalmente. L’Europa rischia di infilarsi in un imbuto energetico e industriale da cui sarà difficilissimo uscire indenni.

Per comprendere la gravità della situazione, occorre partire dai fatti e dalla burocrazia di Bruxelles. A dispetto di quanto molti credano, prima del gennaio di quest’anno il gas russo non era mai stato formalmente sanzionato. La scure è calata con il Regolamento (UE) 2026/261, entrato in vigore a febbraio. Si tratta di un divieto graduale che copre sia il gas via tubo che il Gas Naturale Liquefatto (GNL). Per i contratti a breve termine, la ghigliottina cade in questi giorni (aprile 2026) per il GNL e a giugno per i gasdotti. Per i contratti a lungo termine, la scadenza ultima è fissata al 1° gennaio 2027 per il GNL e all’autunno dello stesso anno per il gas via tubo.

Il dogma politico è servito: entro l’autunno 2027 l’importazione di gas russo dovrà essere pari a zero. Ma la rete infrastrutturale europea e il mercato globale sono pronti a questa cesura netta? Non è che questo regolamente è stato scritto in una situazione ideale di abbondanza e ora è perfettamente fuori luogo? Facciamo una analisi basata sui dati pubblici e su quanto scritto dalle fonti pubbliche e da analisti preparati come Giraldi e Torlizzi.

La mappa del gas: un cimitero infrastrutturale

Fino al 2019, ultimo anno di ordinaria amministrazione, l’Unione Europea importava 168 miliardi di metri cubi (mld Smc) dalla Russia, quasi interamente via tubo. Nel 2025, questa cifra è crollata a 38 mld Smc (divisi tra TurkStream e GNL), pari ad appena il 13% del totale. Vediamo lo stato di salute delle nostre arterie energetiche:

- Nord Stream 1 e 2 (Capacità: 110 mld Smc/anno): Furori uso. Il sabotaggio del 2022 li ha resi inservibili. Le società proprietarie sono in moratoria o inattive, e i partner europei hanno azzerato il valore a bilancio. Circolano voci di fantomatici capitali statunitensi pronti a rilevare e riparare l’infrastruttura. Una bella favola. Tutto è possibile nella vita, sia chiaro: è possibile che Berlino sfidi Washington per comprare di nuovo gas da Mosca, ed è anche possibile che il Torino vinca lo scudetto. Ma le probabilità, al momento, sono speculari.

- Yamal e Rete Ucraina (Capacità combinata: oltre 120 mld Smc/anno): Le infrastrutture sono integre, ma i tubi sono chiusi politicamente. La Polonia ha bloccato Yamal, mentre l’Ucraina, in guerra, non ha rinnovato i contratti di transito scaduti nel 2025.

- TurkStream (Capacità verso l’UE: 16 mld Smc/anno): È l’unica direttrice aperta, ma è un imbuto. Anche volendo, non c’è spazio fisico per aumentare i volumi verso il cuore dell’Europa, poiché le interconnessioni tra Ungheria e Slovacchia sono al limite della loro capacità fisica.

🧵Gas dalla Russia? Sì, no, forse.

Quanto è realistica l'ipotesi di riapertura dei flussi di gas dalla Russia?Analizziamo la situazione.

Premessa: esiste un fresco divieto stabilito dall'Unione europea sull’importazione di gas russo, adottato con il Regolamento (UE) 2026/261… pic.twitter.com/wt9tz8LZRA— La durezza del vivere (@durezzadelviver) April 12, 2026

Il falso mito del gas “economico” e il paradigma della scarsità

Con la fine dei flussi da Est, l’Europa si è gettata tra le braccia del GNL americano, che nel 2025 ha coperto il 58% delle importazioni via nave europee. Qui si innesta uno dei più grandi malintesi economici del nostro decennio: la convinzione che il gas russo costasse intrinsecamente “poco”.

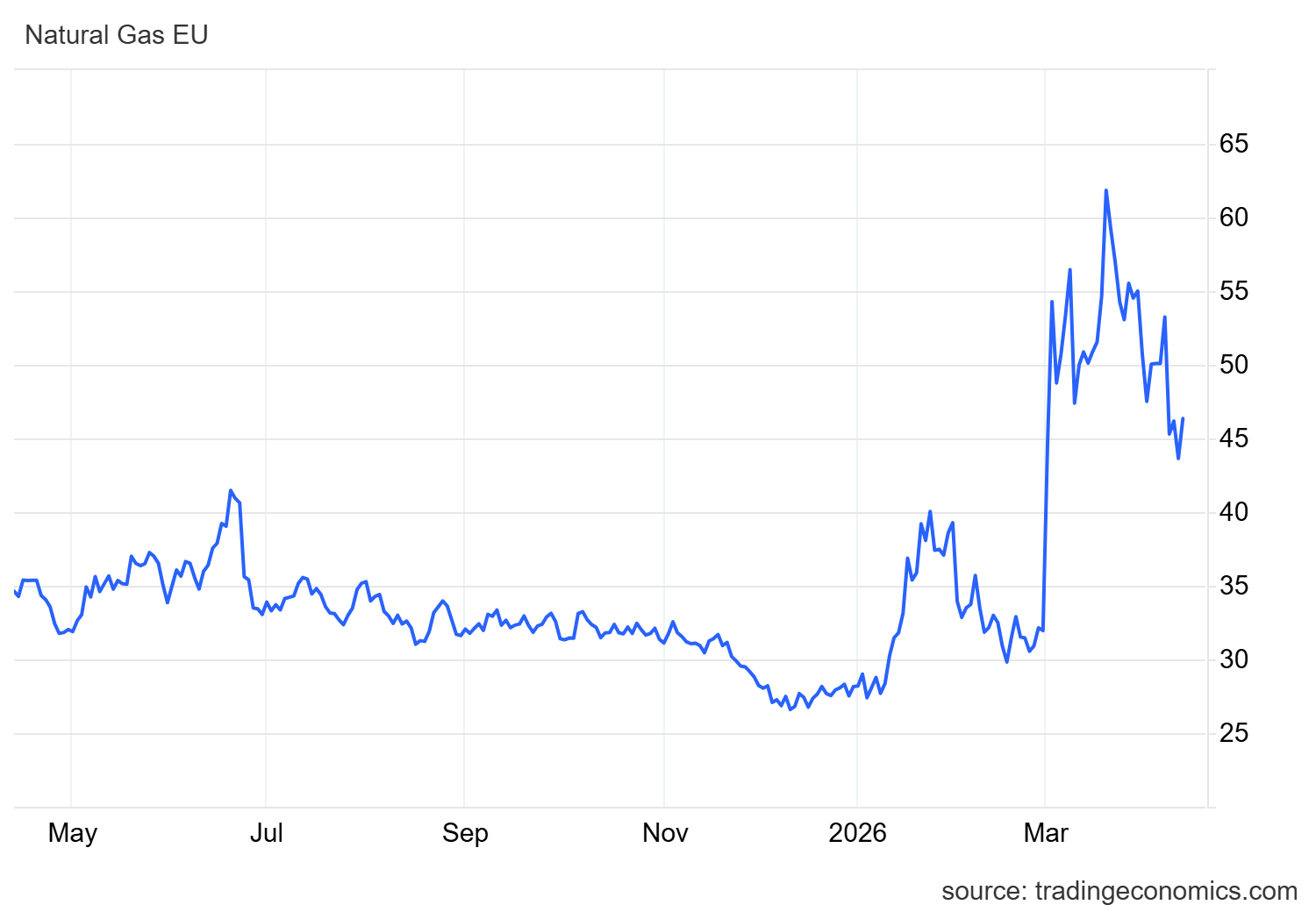

La realtà è diversa. Gazprom vendeva a prezzi ancorati o prossimi a quelli del mercato europeo (TTF). Il gas russo calmierava i prezzi non perché fosse regalato, ma perché la sua abbondanza saturava il mercato. Un’offerta stabile, sicura e massiccia teneva bassi i prezzi per tutti. L’effetto calmierante derivava dalla legge della domanda e dell’offerta, non da una filantropia moscovita. Oggi, il costo di produzione e di trasporto del GNL americano fino alle nostre coste si aggira intorno ai 21 €/MWh, ma noi continuiamo a pagarlo ai prezzi del TTF (attorno ai 46 €/MWh). La differenza? Ricchi e legittimi margini di profitto per i trader e gli esportatori d’oltreoceano, pagati dalla deindustrializzazione europea. Negli USA, intanto, l’energia costa una frazione rispetto al Vecchio Continente.

TTF prezzi, da Tradingeconomics

La tempesta perfetta: Hormuz e il GNL russo

A questo quadro si aggiunge la variabile geopolitica più allarmante: lo Stretto di Hormuz. L’attuale instabilità ha già drenato dal mercato globale circa il 20% dell’export qatarino (circa 20 mld Smc all’anno). La domanda globale, trainata dall’Asia, è in crescita. Se i nuovi impianti del Qatar slitteranno al 2028, il mercato globale si troverà in un deficit cronico.

In questo contesto di estrema fragilità, l’Unione Europea si appresta a bandire anche il GNL russo (altri 20 mld Smc annui). Poiché le navi metaniere seguono il miglior offerente e le rotte russe verso l’Asia sono limitate nei mesi invernali, privare il mercato globale di ulteriori 20 miliardi di metri cubi in mezzo a una crisi in Medio Oriente significa innescare un effetto booster sui prezzi.

Se mancano 40 mld Smc all’appello mondiale, il prezzo per aggiudicarsi la “molecola marginale” — quella che fissa il prezzo per tutti gli acquirenti — esploderà a livelli mai visti prima.

Le ricadute macroeconomiche e il necessario realismo

Da un punto di vista strettamente macroeconomico, l’Unione Europea sta camminando sul cornicione. Una riapertura del gasdotto Yamal, per fare un esempio puramente accademico, immetterebbe 30 mld Smc nel mercato, abbattendo i futures del 2027 del 35%, riportando l’energia europea verso i 22-24 €/MWh. Questo darebbe un respiro vitale alla nostra manifattura, attualmente strangolata dai costi operativi.

L’Europa è di fronte a un bivio. Può mantenere la sua posizione di rigidità sanzionatoria, rinunciando definitivamente al gas russo entro fine 2026 e accettando, di fatto, un deficit strutturale di competitività per le proprie industrie, con conseguente perdita di posti di lavoro e Pil e una crisi definitiva economica. Oppure, di fronte a un mercato globale del GNL strozzato dalle crisi mediorientali, Bruxelles dovrà, con pragmatismo, rimangiarsi l’addio per evitare una crisi energetica e manifatturiera devastante. L’economia non fa sconti all’ideologia: senza energia abbondante e a prezzi competitivi, semplicemente, non c’è industria.

L’autore Fabio Lugano è laureato con il massimo dei voti alla Bocconi , è un esperto di mercati, criptovalute e intelligenza artificiale. In passato è stato consulente al Parlamento Europeo e al Ministero per gli Affari Europei. Oggi aiuta le aziende a creare piani di sviluppo per l’innovazione tecnologica e per l’energia. Linkedin a questo link

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Cina, nuova purga ai vertici del Partito: cade il fedelissimo Ma Xingrui tra scandali sessuali e ombre sul mattone

Tesla, il grande azzardo di Musk: i profitti crollano del 57% per inseguire il sogno del robot Optimus

You must be logged in to post a comment Login