Attualità

La teoria MMT e la sua Applicazione in Cina: Un Modello di Successo per l’Economia Reale

di Davide Gionco

Cos’è la MMT

La Teoria della Moneta Moderna (Modern Monetary Theory, MMT) è un insieme di proposizioni macroeconomiche, supportate da Warren Mosler ed elaborate dagli economisti Randall Wray, Stephanie Kelton e Mathew Forstater, che rivoluziona la comprensione del rapporto tra moneta, bilancio pubblico ed economia reale. Secondo questo approccio, “tutto quello che è tecnicamente possibile è sempre finanziariamente possibile”: uno Stato che emette la propria moneta fiat non può mai rimanere senza fondi. Come ricordava Keynes, la vera limitazione è la disponibilità di risorse reali (lavoro, capitali, materiali) e non la quantità di denaro.

La MMT si basa sul principio della domanda effettiva, sulla crescita trainata dagli investimenti e sulla stretta interconnessione tra Banca Centrale, autorità fiscale e settore privato. La sua prescrizione principale è attivare sempre l’intera capacità produttiva nazionale mantenendo il deficit pubblico al livello necessario a garantire la piena occupazione. Contrariamente alle dottrine mainstream, propone una definizione esogena dei prezzi e dei tassi per la politica fiscale: la spesa pubblica in deficit deve fluttuare in modo anticiclico, aumentando durante i cicli negativi e riducendosi in quelli positivi per non inflazionare l’economia.

La MMT in Cina: Un’Adozione Pratica

Negli ultimi decenni, la Cina ha fornito un esempio lampante di attuazione di questo schema, orientandone però le finalità al sostegno della produzione industriale per l’esportazione. L’economia cinese è interamente finanziata con Yuan emessi autonomamente “dal nulla” e a debito zero dalla banca centrale (PBOC), evitando i mercati finanziari privati, i fondi e le assicurazioni occidentali.

Economisti cinesi prominenti (come Yan Liang, Lili Li, Hanyu Tan e Hongmei Zhang) spiegano come tali meccanismi consentano alle autorità di finanziare direttamente la spesa pubblica e gli investimenti strategici. Questo approccio ibrido unisce i principi della MMT alle caratteristiche specifiche del socialismo cinese, conferendo a Pechino un controllo assoluto sulla liquidità e sulla pianificazione economica.

I Cinque Pilastri del Successo Economico Cinese

Il successo economico e sociale della Cina si fonda su cinque pilastri legati a doppio filo con la logica MMT:

- Controllo dei dazi: Protezione delle industrie nazionali e promozione dell’export attraverso tariffe strategiche.

- Controllo della migrazione: Gestione accurata dei flussi interni per ottimizzare la forza lavoro.

- Controllo della demografia: Politiche demografiche evolute per sostenere lo sviluppo (dopo la fine della politica del figlio unico).

- Controllo del tasso di cambio: Gestione attiva del valore dello Yuan per favorire la competitività estera.

- Controllo dei tassi d’interesse: Determinazione esogena del costo del denaro da parte dell’autorità politica, senza subire le pressioni dei mercati.

Risultati per l’Economia Reale e Capacità Produttiva

I risultati macroeconomici cinesi testimoniano l’efficacia di questo modello:

- Crescita del PIL: Una progressione media vicina al 10% annuo per quarant’anni.

- Reddito dei cittadini: Dal 1978 ad oggi, il reddito nominale è aumentato di 164 volte per i residenti urbani e di 183 volte per quelli rurali (in Italia, nello stesso periodo, l’incremento nominale è stato di circa 12 volte).

- Eradicazione della povertà: Circa 800 milioni di persone sono state sollevate dall’indigenza.

- Modernizzazione infrastrutturale: Totale ricostruzione del Paese dopo i disastri della Rivoluzione Culturale degli anni ’60 e ’70.

Questo miracolo economico è stato trainato da un’incidenza mostruosa degli investimenti sul PIL, stabilmente intorno al 50% (il valore più alto al mondo, BRICS compresi). La Cina ha attivato la sua capacità produttiva attraverso la programmazione strategica nei settori chiave, il sostegno diretto alle imprese nazionali, la ricerca tecnologica e programmi di piena occupazione.

Politica Fiscale e Indipendenza dai Mercati

Mentre l’Occidente si è affidato quasi solo alla politica monetaria delle banche centrali commerciali, Pechino ha usato la politica fiscale come motore primario. Finanziando la spesa pubblica all’origine, il governo cinese ha azzerato la dipendenza dai tassi d’interesse dei mercati finanziari e si è blindato contro le crisi speculative globali e il debito verso investitori privati internazionali.

In estrema sintesi, nel mondo occidentale il denaro è di fatto stato privatizzato, emesso e gestito in funzione degli interessi privati del mondo della finanza, mentre in Cina il denaro è uno strumento pubblico, emesso e gestito dal potere politico, che lo usa per perseguire i propri obiettivi (condivisibili o meno).

L’applicazione della MMT in Cina rimane, quindi, finalizzata al sostegno dell’export. Questo obiettivo viene costantemente protetto svalutando o rivalutando lo Yuan in base alle necessità industriali, dimostrando come la sovranità monetaria, se legata alla produzione reale, possa generare una crescita strutturale senza precedenti.

Differenze con l’Applicazione Occidentale della MMT

Mentre la MMT è stata discussa principalmente in contesti occidentali come strumento per raggiungere la piena occupazione attraverso programmi di spesa governativa, l’applicazione cinese presenta caratteristiche specifiche:

| Dimensione | Occidente (proposta MMT) | Cina (applicazione pratica) |

| Obiettivo principale | Piena occupazione interna | Sostegno all’export |

| Finanziamento | Spesa governativa in deficit | Creazione diretta di moneta a debito zero |

| Controllo tassi | Fissazione salario minimo | Controllo completo dei tassi d’interesse |

| Mercato finanziario | Evitato per finanziamento | Completamente evitato |

| Investimenti su PIL | Variabile | 50% (molto superiore alla media) |

Questa comparazione mostra come la Cina ha adattato i principi MMT a propri obiettivi politici specifici.

La Sostenibilità del Modello Cinese

Il modello cinese dimostra la sostenibilità dell’applicazione dei principi MMT per un periodo prolungato:

- 40 anni di crescita costante: 10% annuo medio per quarant’anni consecutivi

- Nessuna crisi finanziaria rilevante: Evitato il passaggio attraverso mercati finanziari privati

- Controllo del debito pubblico: Debito verso investitori privati internazionali limitato

- Sostenibilità monetaria: Creazione di moneta a debito zero dalla banca centrale

- Piena occupazione: Capacità produttiva completamente attivata

Questi risultati nel corso di 40 anni dimostrano che l’applicazione pratica di queste teorie economiche può essere sostenibile nel lungo periodo, quando implementate correttamente.

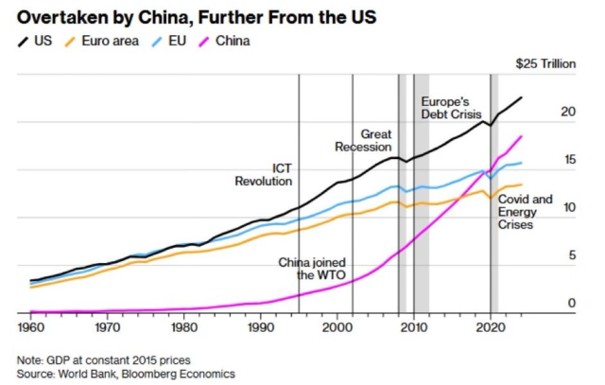

Il confronto con il mondo occidentale

Questo diagramma, che mostra la crescita del PIL negli USA (nero), nell’Eurozona, nell’Unione Europea (compresi i paesi fuori dall’Eurozona) e in Cina, offre una sintesi visiva concreta, che supera molte teorie economiche astratte.

Si può chiaramente notare che l’area caratterizzata dalla crescita più debole e dalla maggiore vulnerabilità alle crisi è l’Eurozona. Questa regione sconta non solo la privatizzazione dei canali di investimento tipica di tutti i mercati occidentali, ma anche le rigidità strutturali imposte dalla moneta unica e dai vincoli di bilancio pubblico sanciti dai trattati europei. L’Unione Europea nel suo insieme mostra una dinamica leggermente migliore, beneficiando della flessibilità di quei paesi membri che hanno mantenuto la propria valuta nazionale fuori dall’euro.

La traiettoria degli Stati Uniti si rivela decisamente superiore a quella europea, agevolata dall’assenza di tetti rigidi alla spesa pubblica e da una maggiore reattività fiscale del governo federale. La Cina, invece, grazie al circuito monetario-finanziario a controllo statale, descrive un’espansione imponente. Nel 2026, il PIL reale cinese (calcolato a prezzi costanti del 2015) si attesta a circa 18,3 trilioni di dollari, a fronte dei 23,1 trilioni di dollari degli Stati Uniti. Permanendo gli attuali indici di sviluppo industriale, Pechino ridurrà ulteriormente il distacco nei prossimi decenni. Se si sposta l’analisi sul parametro del PIL a Parità di Potere d’Acquisto (PPA) — che azzera le distorsioni dei cambi valutari misurando i volumi fisici dell’economia reale — il sorpasso della Cina ai danni degli Stati Uniti è già un fatto consolidato da oltre un decennio.

Perché la MMT non può essere attuata in Europa: L’ideologia neoliberista

Di fronte a questi dati, sarebbe logico chiedersi per quale motivo politiche monetarie così efficienti non vengano mutuate dall’Italia e dall’Europa. La ragione primaria risiede nell’incompatibilità intrinseca tra la MMT e l’ortodossia economica dominante nel contesto europeo.

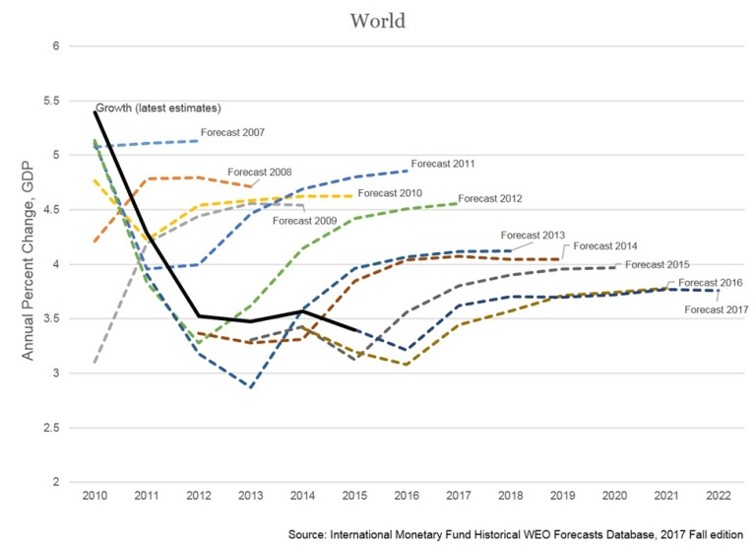

A dispetto della retorica dominante, la macroeconomia mainstream occidentale non opera come una scienza esatta, poiché le sue tesi non vengono sottoposte a verifiche sperimentali rigorose. Le teorie di stampo neoliberista hanno ampiamente dimostrato l’incapacità di reggere il confronto con la realtà, come evidenziato dai sistematici errori previsionali degli istituti internazionali.

I grafici storici, dati alla mano, smentiscono regolarmente gli “esperti”.

Il Fondo Monetario Internazionale mostra sistematici scostamenti tra la crescita del PIL mondiale reale e le proprie linee previsionali.

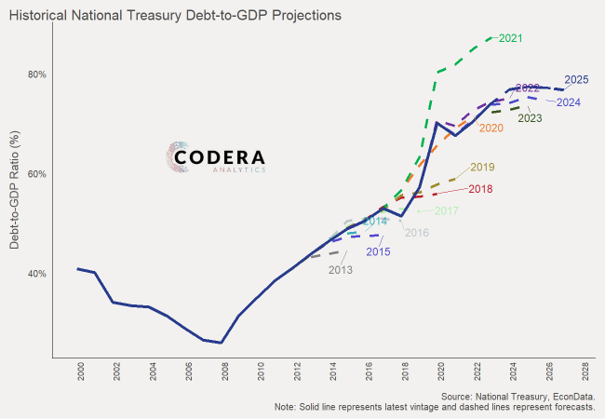

Le stime sull’andamento del rapporto debito/PIL di paesi emergenti, come il Sudafrica, vengono costantemente smentite dai fatti.

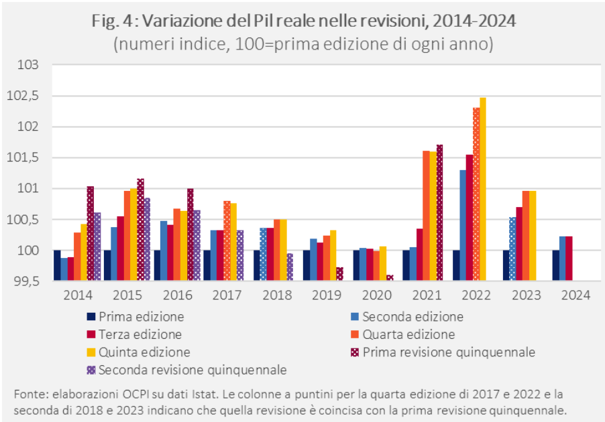

In Italia, le stesse previsioni di crescita del PIL sono oggetto di continue e repentine correzioni ex-post, come documentato anche dalle analisi dell’Osservatorio CPI dell’Università Cattolica.

Tratto da https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-i-primi-dati-istat-sottostimano-sistematicamente-il-pil

In qualsiasi disciplina scientifica, modelli teorici che falliscono ripetutamente le proprie proiezioni verrebbero abbandonati. In ambito politico-economico occidentale, invece, si persegue nell’applicazione di ricette dai risultati recessivi, rifiutando a priori paradigmi alternativi come la MMT o il dirigismo creditizio cinese. Questo atteggiamento risponde a logiche ideologiche e alla tutela di precisi centri di potere finanziario che traggono immensi benefici dall’attuale architettura dei mercati occidentali.

Il nodo del potere politico e dell’emissione monetaria

La seconda barriera all’adozione di teorie neokeynesiane in Europa risiede nella struttura istituzionale del credito. In Cina, il potere politico detiene il controllo assoluto della banca centrale, della moneta e degli indirizzi di trasmissione creditizia. In Europa, al contrario, la sfera politica ha rinunciato alla sovranità monetaria, delegando l’emissione a una banca centrale indipendente e la creazione di liquidità al circuito delle banche commerciali private.

Chi governa l’emissione e l’allocazione del denaro dispone del più potente strumento di condizionamento sociale ed economico. Attraverso la gestione dei grandi flussi di capitale, il sistema finanziario è in grado di veicolare ideologie funzionali alla propria conservazione, orientare l’opinione pubblica tramite i mass-media e condizionare indirettamente l’agenda dei governi democratici, nonché l’ascesa al potere di leader politici di riferimento e la nomina di funzionari “amici” all’interno delle istituzioni.

Questo assetto stringe la politica in una gabbia ideologica dove le differenze tra schieramenti tradizionali (destra e sinistra) sfumano di fronte ai vincoli dei mercati. I rari leader politici che propongono una revisione di questi trattati o un ritorno alla sovranità monetaria vengono rapidamente etichettati dai media come “estremisti pericolosi”, isolandoli dal dibattito considerato credibile, in modo da tenerli distanti dal consenso popolare.

Quale via per una vera politica di crescita economica?

In conclusione, le alternative macroeconomiche alla stagnazione e al progressivo impoverimento dell’Europa esistono, ma i canali della democrazia rappresentativa sono stati privati della forza necessaria per attuarle. Senza una riforma strutturale, il continente è destinato inevitabilmente a un declino tecnologico e industriale nei confronti dei sistemi economici che, come la Cina, ottimizzano l’uso delle proprie risorse reali grazie al controllo governativo delle politiche monetarie.

Se la via del cambiamento elettorale appare preclusa dalle gabbie dei trattati europei, l’unica soluzione strategica risiede nella rottura del monopolio della BCE e del circuito bancario commerciale privato sulla circolazione monetaria. La nascita e la diffusione globale delle criptovalute (come Bitcoin) e delle stablecoin (come USDT) hanno già dimostrato che il settore non governativo può creare dei sistemi monetari paralleli a quello mainstream.

Fino ad oggi, questi asset sono stati confinati alla speculazione finanziaria. Tuttavia, qualora si riuscisse ad utilizzare, all’interno di un circuito economico privato e parallelo, queste tecniche monetarie per supportare direttamente la produzione, i servizi e gli scambi dell’economia reale, vi sarebbe la possibilità, al suo interno, di adottare politiche economiche neokeynesiane espansive. Un ecosistema di regolamento scudato dalle pressioni dei mercati finanziari occidentali permetterebbe, finalmente, di condurre politiche di piena occupazione e di sviluppo industriale stabili, così come espresse nelle teorie MMT e così come attuate con successo in Cina.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

L’India tra la tenaglia di Trump e la piazza in rivolta: il costo della geopolitica sulle spalle di Modi

Cina, nuova purga ai vertici del Partito: cade il fedelissimo Ma Xingrui tra scandali sessuali e ombre sul mattone

You must be logged in to post a comment Login