Analisi e studiEconomiaUSA

La mossa a sorpresa di Warsh: Fine della “Fed Put” o astuto trucco per finanziare il debito USA?

La Federal Reserve cambia improvvisamente rotta: addio agli aiuti facili ai mercati. Ma dietro la maschera di ferro contro l’inflazione, potrebbe nascondersi una mossa geniale per salvare il debito pubblico americano.

Il recente vertice della Federal Reserve potrebbe passare alla storia come il momento in cui la banca centrale americana ha stracciato il manuale operativo in vigore dal 2008. L’analista Gordon Johnson di GLJ Research ne è convinto: il nuovo corso inaugurato da Kevin Warsh non è un semplice aggiustamento di facciata, ma un vero e proprio cambio di regime.

Eppure, dietro la retorica da “falco” implacabile, potrebbe nascondersi una strategia molto più raffinata (e opportunistica) per gestire l’oceano del debito pubblico americano. Ma andiamo con ordine.

Il fantasma di Volcker e la fine delle certezze

Per oltre quindici anni, i mercati sono stati abituati a una Fed ossessionata dalla trasparenza e pronta a intervenire al primo starnuto di Wall Street. La famosa “Fed Put”, ovvero la garanzia non scritta che la banca centrale avrebbe salvato i mercati in caso di crollo, era diventata una certezza granitica. Le cattive notizie economiche venivano festeggiate, perché preannunciavano nuovi tagli dei tassi e iniezioni di liquidità.

Con il suo primo vertice, Warsh ha smantellato questa impalcatura psicologica:

Nessuna previsione rassicurante: Eliminata la “forward guidance” (le indicazioni sulle mosse future), ritenuta inadatta al contesto attuale.

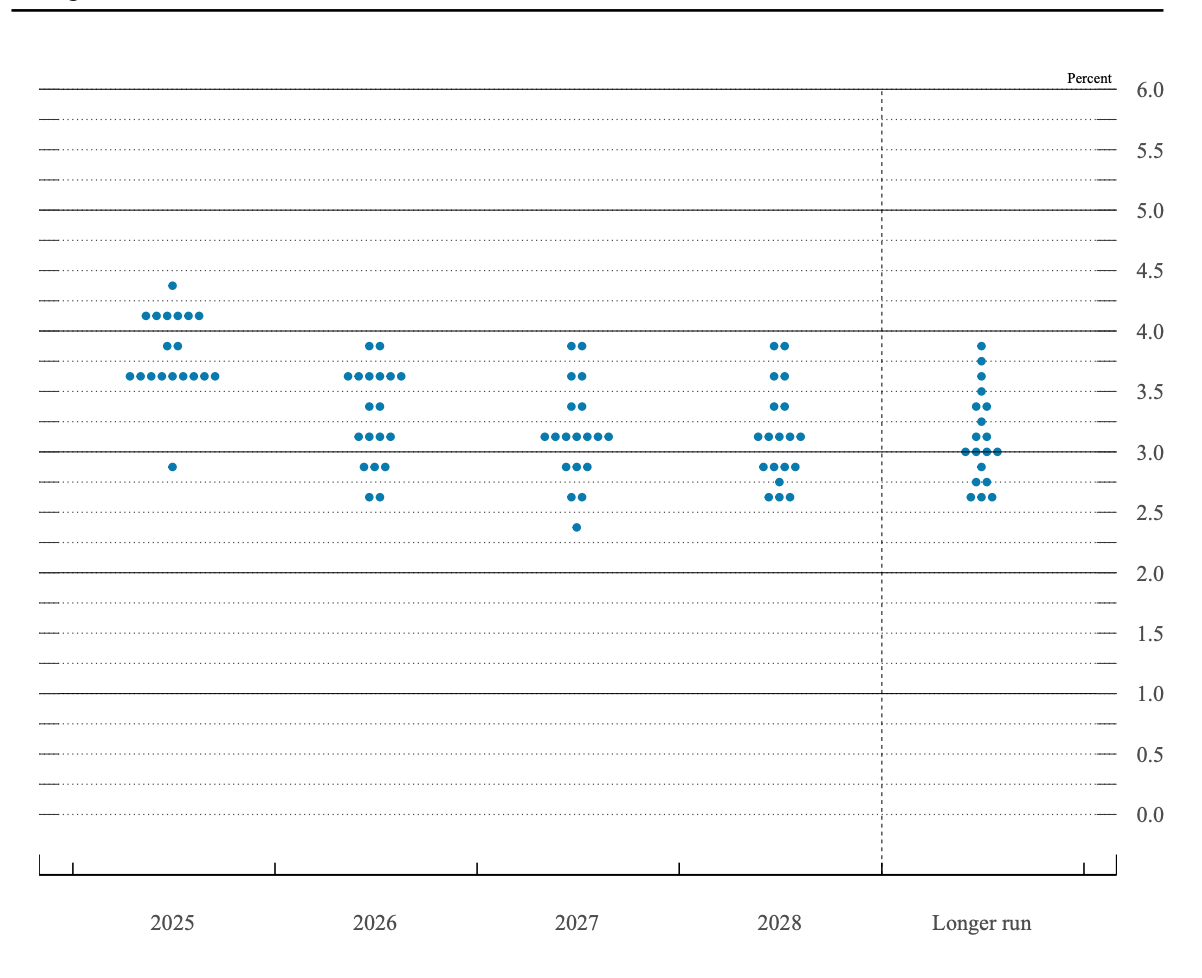

- Via i puntini: Nessun “dot-plot” personale da parte del presidente per rassicurare gli investitori. La “dot-plt” è la mappa in cui sono indicate le previsioni dei singoli membri del FOMC.

Dot Plot

Focus unico: Un ritorno alle origini, dove il mandato principale è combattere l’inflazione, non massimizzare i profitti dell’indice S&P 500.

I tassi sono rimasti fermi al 3,50%-3,75%, ma nove membri su dodici prevedono almeno un rialzo entro la fine dell’anno. Un messaggio chiaro: l’incertezza è tornata. Gordon Johnson vede in Warsh un “Volcker 2.0”, un banchiere pronto a sopportare il dolore economico pur di spezzare la schiena all’inflazione.

La prova del fuoco: chiacchiere o realtà?

Tuttavia, un po’ di sano realismo è d’obbligo. La storia istituzionale della Fed è costellata di governatori che iniziano il loro mandato con dichiarazioni di ferro sulla stabilità dei prezzi, per poi capitolare rovinosamente alla prima vera crisi.

È facile fare la voce grossa quando il sistema tiene. Ma cosa succederà quando la disoccupazione inizierà a salire vertiginosamente? O quando i mercati azionari registreranno un tonfo del 25%? La vera prova per Warsh non si gioca oggi nei comunicati stampa, ma si giocherà domani, quando la politica, le aziende e i media imploreranno un ritorno al denaro facile. Spezzare l’inflazione è difficile; spezzare il riflesso condizionato della Fed di salvare sempre tutti potrebbe essere impossibile.

Il vero obiettivo: spingere gli investitori verso i Titoli di Stato?

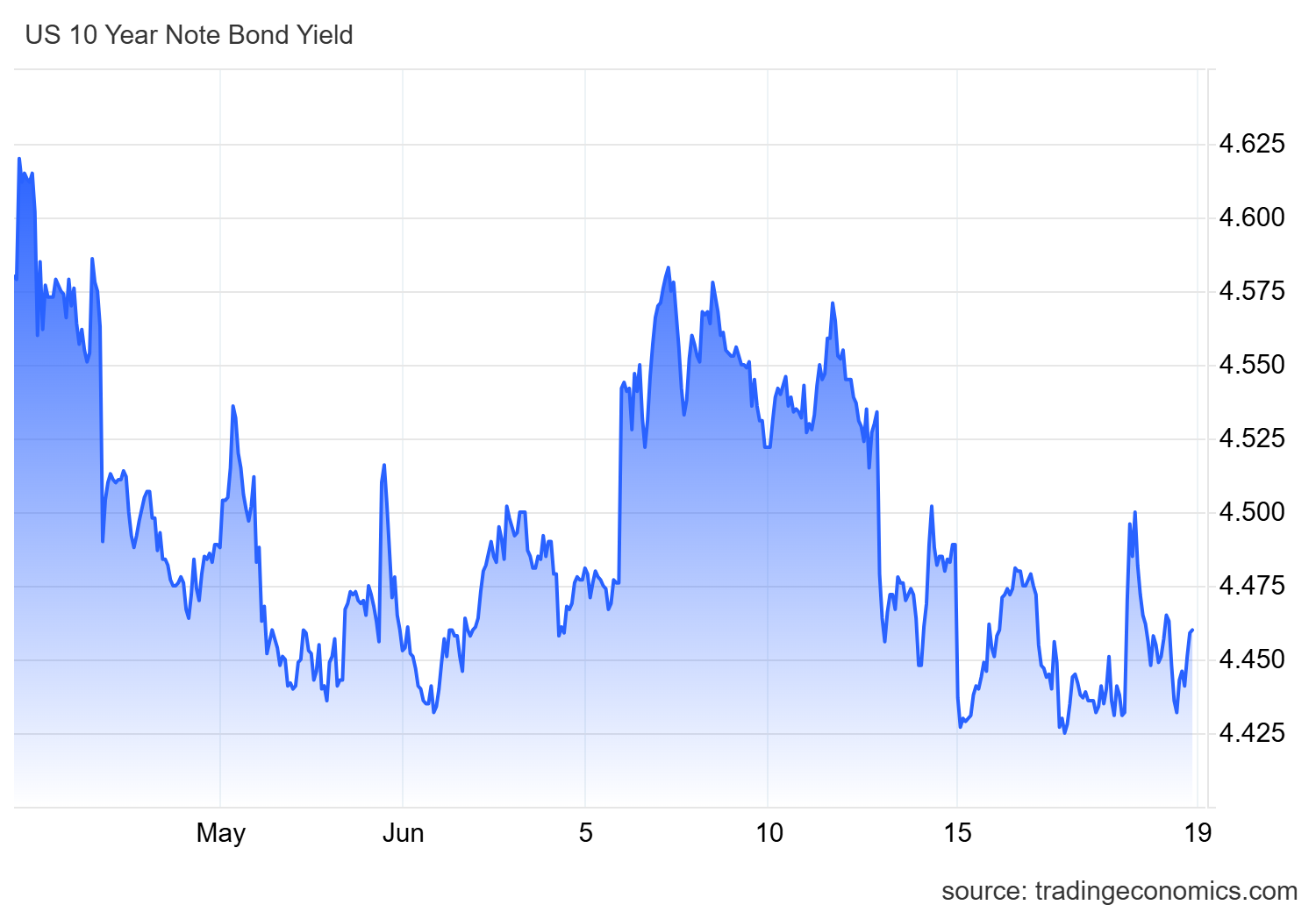

C’è però un dettaglio fondamentale che chiude il cerchio e ci porta alle vere ricadute economiche di questa strategia. Nonostante la retorica aggressiva e le minacce di nuovi rialzi, giovedì il rendimento dei Treasury decennali americani è sceso al 4,44%.

Come si spiega questo paradosso? La risposta risiede proprio nella parola chiave di Warsh: incertezza.

Creando uno scenario imprevedibile, dove la Fed minaccia la stretta monetaria e abbandona il mercato azionario al suo destino, la banca centrale sta spaventando gli investitori. E un investitore spaventato cerca un porto sicuro. Il risultato? Una corsa all’acquisto di titoli del debito pubblico USA, che ne abbassa i rendimenti a lungo termine.

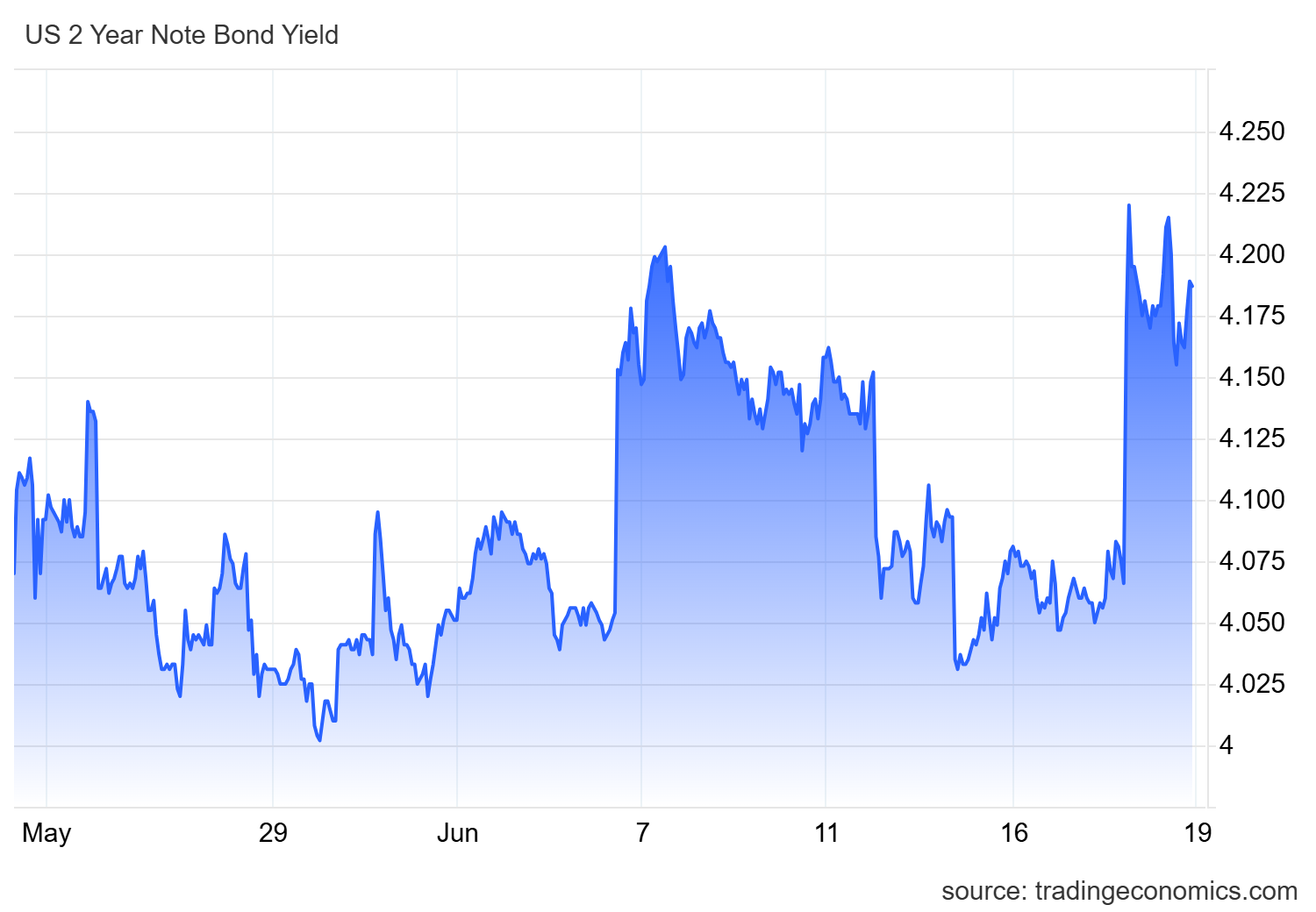

Nel frattempo, i titoli a 2 anni (più sensibili alle decisioni immediate) sono saliti al 4,20%, riflettendo le aspettative di tassi alti nel breve periodo, ma il debito a lungo termine respira.

Rendimento titoli a 2 anni

Non è che, in un’epoca di deficit governativi mostruosi, la vera mossa geniale di Warsh sia proprio questa? Usare lo spettro dell’inflazione e l’incertezza sui tassi non solo per raffreddare la speculazione, ma per costringere i capitali in fuga dal rischio a finanziare il gigantesco debito pubblico americano a costi più contenuti. Se così fosse, non saremmo di fronte a un nuovo Volcker, ma a uno stratega macroeconomico di livello. Bisognerà poi vedere se questo tipo di strategia sarà gradita a Trump.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

You must be logged in to post a comment Login