Economia

La Lagarde risponde a Rinaldi sulla politica monetaria BCE, riuscendo a non dire nulla

Oggi, 15 febbraio, audizione del presidente della Banca Centrale Europa, Christine Lagarde, di fronte alla Commissione ECON del Parlamento Europeo.

Oggi, 15 febbraio, audizione del presidente della Banca Centrale Europa, Christine Lagarde, di fronte alla Commissione ECON del Parlamento Europeo.

Antonio Maria Rinaldi pone due semplici domande alla Presidente, che possiamo riassumere come segue:

- Come è possibile utilizzare una politica dei tassi di interesse nell’Eurozona quando i tassi d’inflazione vengono a divergere in modo così elevato e, soprattutto, la crescita economica viene ormai a latitare. La domanda è molto precisa: quale può essere una politica monetaria efficacie per tutti quando le situazione economiche si differenziano notevolmente da stato a stato, soprattutto dal punto di vista della dinamica dei prezzi? Abbiamo paesi come l’Italia con un’inflazione sotto l’uno per cento, e altri, come l’Irlanda con inflazione sopra il quattro per cento eppure la politica dei tassi è unica e senza fattori di correzione.

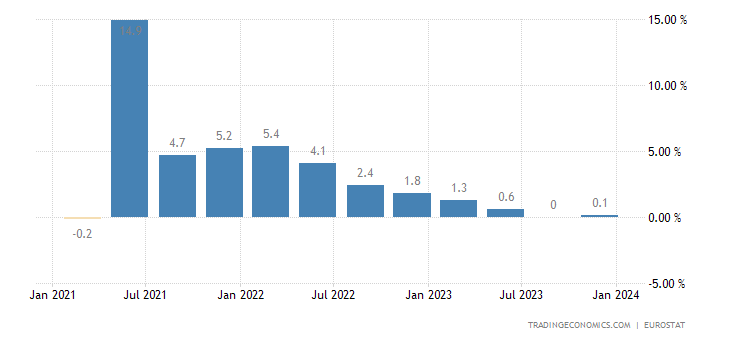

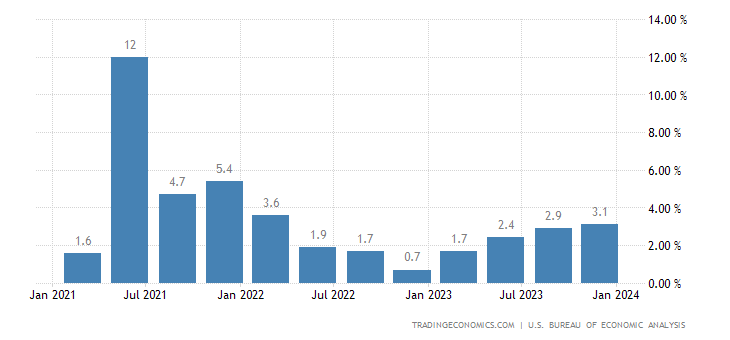

- Come la Banca Centrale Europa intende operare a fronte del differenziale di crescita presente fra Euro Zona e Stati Uniti. Intende la BCE agire abbassando i tassi per ridurre questo differenziale di crescita. La domanda è quanto mai opportuna, visto che c’è un differenziale di crescita del 3% fra USA ed Euro Area, come potete vedere nei successivi grafici, per cui è evidente che qualcosa non sta funzionando.

Ora la risposta della Presidente è stata, diciamo così, curiosa. Volendo riassumere:

- Noi stabiliamo i tassi di interesse perché è il nostro compito. Che poi i tassi di inflazione nei diversi paesi siano diversi fra di loro è colpa dei singoli paesi, cattivi, che non fanno un’unica politica di bilancio, ignorando che, comunque, i paesi europei ormai si differnziano gli uni dagli altri per degli zero punto qualcosa. Poi la colpa dei differenziali inflazionistici è colpa di quel cattivo di Putin e della dipendenza dei diversi paesi dal suo gas. La BCE non c’entra niente e comunque il problema si risolverà da solo;

- Eh ma l’Eurozona ha avuto una crescita più alta degli USA nel 2022, quindi ora ci teniamo i tassi più alti. Comunque noi decidiamo in modo autonomo.

Ecco il video dell’intervento, a cui fare seguire alcune considerazioni:

Prima considerazione: è ovvio che, essendo l’area Euro, purtroppo, un’area unica con un’unica banca centrale, questa faccia un’unica politica monetaria. Però la BCE ha valutato l’effetto della politica unica sui tassi sulle economie dei singoli paesi? perché alcuni sono andati seccamente in recessione e altri, invece, ne hanno pagato meno lo scotto, senza considerare che alcuni vedono stress sul proprio sistema imprenditoriale e creditizio, legati all’esplosione di bolle immobiliari, e altri paesi invece non stanno vedendo questo fenomeno. La BCE non poteva studiare dei correttivi alle distorsioni legate proprio alla singola politica monetaria? Questo sarebbe proprio il lavoro del Board della BCE, non solo fissare gli interessi perché sono stati nominati. Siamo sicuri che tutto dipenda solo dal gas russo? Perché ad esempio il Giappone, ma non solo, hanno mantenuto delle politiche monetarie rilassate e non hanno pagato lo scotto inflazionistico come successo nella UE.

La risposta alla seconda domanda è curiosa e non esattamente precisa: nel 2022 gli USA non sono cresciuti sempre dell’uno per cento in più della zona euro, come mostra chiaramente il grafico soprastante. Inoltre ora il differenziale di crescita è il 3%, ma sembra che la BCE non sia dotata di vera autonomia decisionale e si limiti a imitare i comportamenti della FED. Peccato che non abbia imitato quelli di Ueda e della BoJ, altrimenti non avremmo avuto nessuna variazione dei tassi!

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina

Pingback: Unione Europa: forte calo delle previsioni di crescita. La Commissione dà la colpa alla Germania

Pingback: Sta fallendo l’Europa intera! L’obiettivo criminale di chi ha imposto la guerra a Putin sta per essere raggiunto: il crollo della Germania crea l’effetto domino su tutti gli altri stati – DC NEWS