Attualità

La crisi immobiliare in Germania può diventare una crisi del credito?

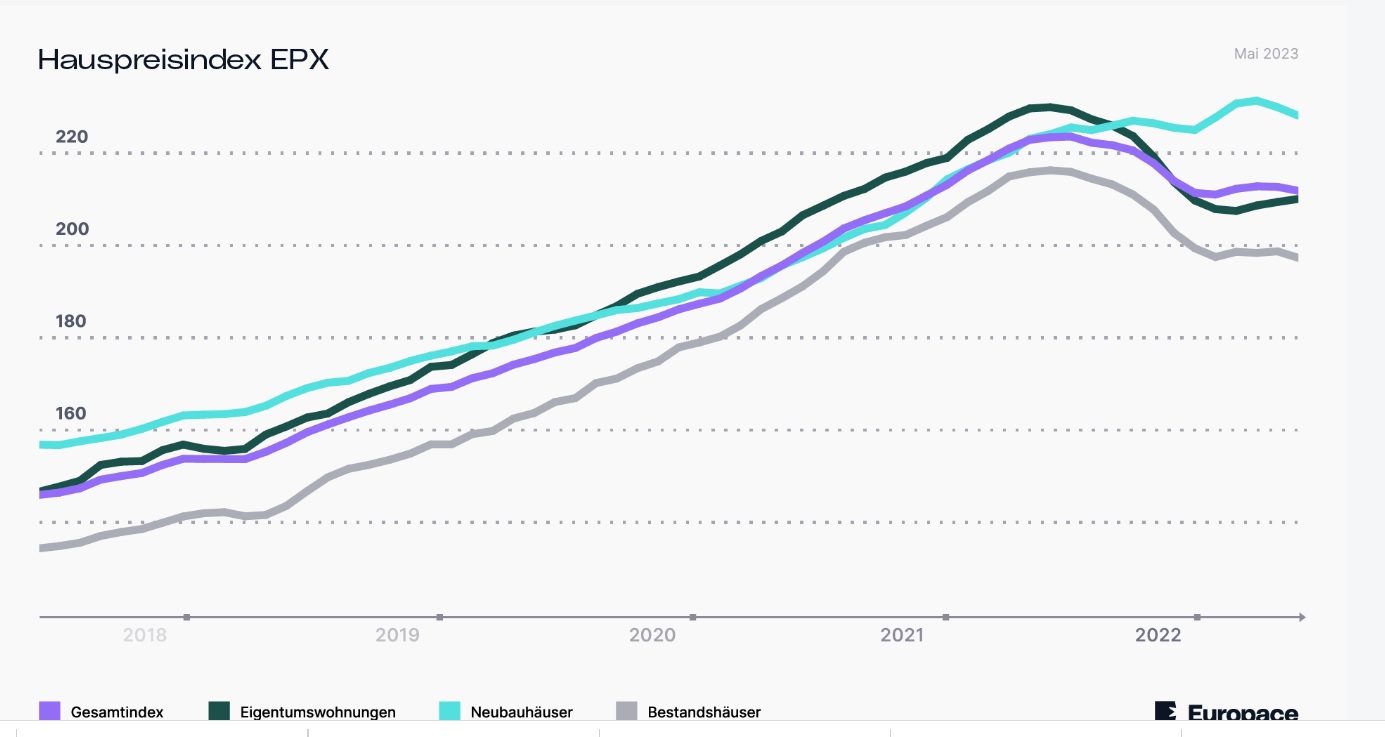

Appare ormai indubbio che il mercato immobiliare tedesco si stia sgonfiando con una rapidità preoccupante e unica in Europa, se non nel mondo industrializzato. Secondo la Global Property Guide la Germania ha visto un calo del prezzo in termini nominali del 8,51%, il che significa un calo, in termini reali viene ad essere un impressionante 14,61% a maggio. Un calo impressionante che viene a essere confermata da sito Europace, soprattutto per quanto riguarda le abitazioni già realizzate, mentre continuano a rimanere elevati e stabili i prezzi delle abitazioni nuove.

Perché il calo non colpisce gli immobili nuovi? Solo perché questo settore gode di contributi pubblici legati alle politiche verdi. Una sorta di piccolo 110%, anzi piccolissimo, ma che comunque favorisce le case nuove con certe caratteristiche ambientali (isolamento, pompe di calore, etc) nei confronti degli immobili esistenti, molti dei quali devono essere ristrutturati per adattarli a questi nuovi standard.

Tutto questo non promette particolarmente bene sia per il mercato sia per per il settore creditizio, L’innalzamento, non ancora terminato, dei tassi di interesse voluto dalla BCE, viene a colpire fortemente il settore immobiliare.

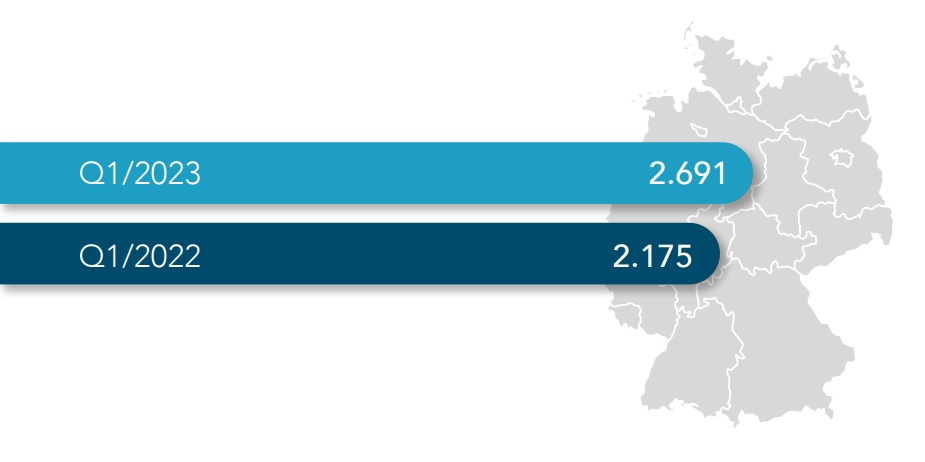

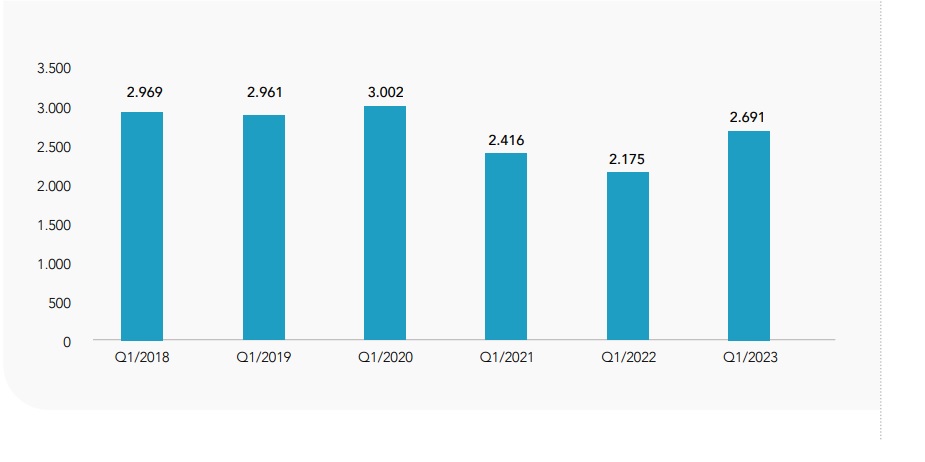

Si è assistito ad un aumento dei fallimenti nel primo trimestre 2023 rispetto al 2022

In realtà questo aumento, di per se, non sarebbe particolarmente preoccupante, perché è successivo ad un blocco parziale delle procedure applicato durante il covid-19. Diciamo che i fallimenti stanno tornando ad un livello pre-epidemia

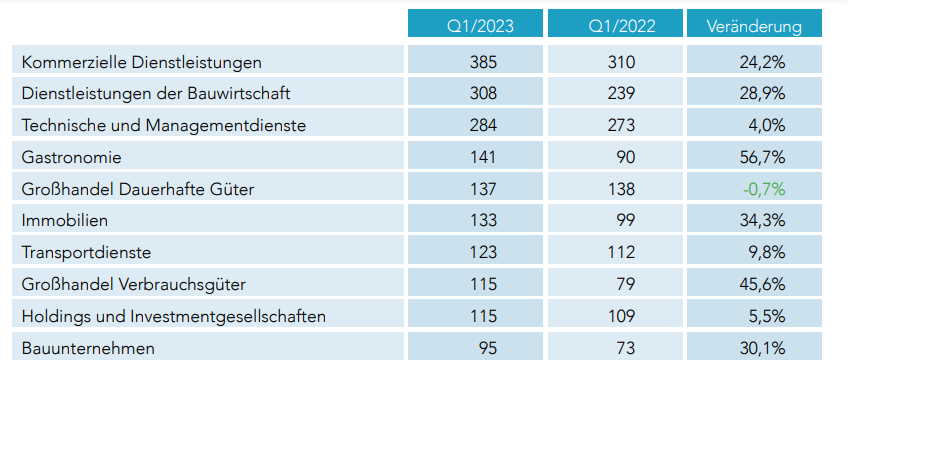

Però, se analizziamo più in profondità questi dati, vediamo come vengano a colpire l’immobiliare e il settore dei servizi

Al primo posto nei fallimenti abbiamo il settore ristorazione, con un +56,7%, al secondo posto il settore del commercio all’ingrosso, con un +45,6%, ma al terzo abbiamo il settore immobiliare con un +34,3%. Un aumento consistente che indica la crisi del settore. 4

Ora il problema è evidente:

- l’aumento degli interessi viene ad avere due effetti, il primo un calo degli investimenti immbiliari, con un calo dei flussi di cassa per le banche;

- il secondo un aumento delle insolvenze, quindi delle perdite del settore creditizio;

- gli immobili eseguiti comunque hanno un valore inferiore a quello di stima;

- comunque il mercato non è recettivo e i prezzi sono in calo;

- esiste un numero sempre maggiore di famiglie che ritiene di non poter far fronte ai propri mutui, che vende il proprio patrimonio immobiliare come negativo, e che quindi decide, volontariamente, di non adempiere al mutuo;

Se il calo dei prezzi immobiliare viene a proseguire e si accompagnerà ancora a tassi di interesse elevati vi è un rischio molto elevato che la crisi immobiliare si tramuti in una crisi creditizia. Ecco perché la Germania ha accettato la riforma del MES: spera che a pagare pe la sua crisi sia qualcun altro…

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

La Svizzera al bivio della storia: il referendum che spacca la neutralità e ridisegna la sovranità popolare

Pingback: Germania: crollo nella domanda di licenze edilizie. La crisi morde sull'immobiliare