Attualità

La BCE punta alla deflazione salariale spinta. Non basterà e l’Euro è destinato a saltare

Un’intervista del Vice Presidente della BCE, Luis De Guindos, sulla politica monetaria della stessa, pubblicata da Handelsblatt e dal sito della BCE molto rivelatrice su quello che la Banca Centrale Europea vede come via d’uscita dagli attuali problemi dell’Euro.

Prima di tutto, nonostante la guerra, nonostante la crisi energetica, De Guindos si rifiuta di vedere una crisi in atto nell’Eurozona. Secondo lui, come secondo Draghi, quello a cui assistiamo è solo un “Rallentamento temporaneo” nel processo di crescita della UE. De Guindos afferma, a proposito del rischio di stagflazione (cioè inflazione e recessione combinati):

Non direi così. Prima dello scoppio della guerra avevamo ipotizzato un tasso di crescita del 4% rispettivamente per quest’anno e un po’ meno per il prossimo. Nelle proiezioni più recenti, anche nel nostro scenario più sfavorevole per l’anno in corso, prevediamo ancora una crescita superiore al 2%, quindi nessuna stagflazione. L’inflazione, tuttavia, dovrebbe rimanere più alta per un periodo più lungo del previsto prima della guerra.

Ovviamente si dimentica, De Guindos, che, senza dinamica salariale, l’inflazione non è altro che una tassa generalizzata sui redditi. Praticamente la crescita c’è, ma è fatta con una forte compressione salariale. In realtà De Guindos se ne rende bene conto, quando viene a parlare di andamento dell’Euro rispetto al Dollaro e di svalutazione dell’Euro.

Non puntiamo a un tasso di cambio particolare. Siamo ovviamente consapevoli che un tasso di cambio dell’euro più debole renderà più costose alcune importazioni. D’altra parte, il movimento valutario è più visibile rispetto al dollaro USA, che è ancora richiesto come valuta rifugio. Se ci concentriamo sul paniere di valute dei nostri partner commerciali, vediamo che l’euro è rimasto abbastanza stabile.

Peccato che tutte le importazioni energetiche e di materie prime, attualmente, le paghiamo tutte in Dollari o quasi, per cui ogni rivalutazione del Dollaro si viene a tradurre in un aumento delle forniture energetiche o di materie prime della UE, che, alla fine, vengono a intervenire sull’inflazione importata e quindi a comprimere i salari. Questo è chiaramente comprensibile anche dal prezzo del petrolio: un conto era pagare il petrolio 120 dollari nel 2008, quando ci volevano da 1,4 a 1,5 USD per un euro, un conto è oggi quando ne bastano 1,1 o meno. Significa che i 120 Dollari al barile del 2021 sono il 20% più cari dello stesso prezzo del 2008. Quindi c’è la spinta inflattiva da import e pesa fortemente sui redditi.

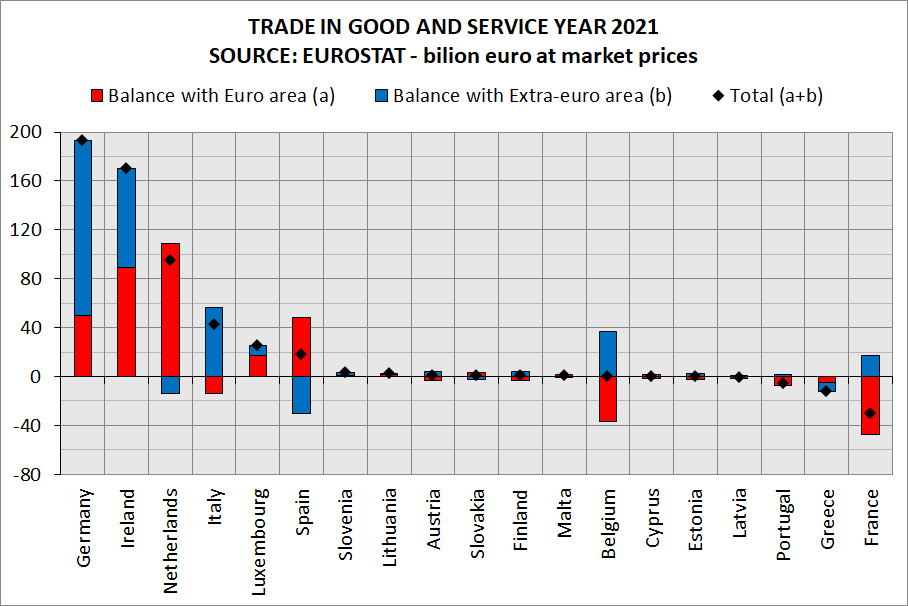

Però questa deflazione sarà sufficiente a far riprendere l’economia europea, sulla pelle dei propri cittadini? Non è per niente sicuro. Non parliamo degli sconvolgimenti politici e sociali che il perseguimento di questa politica può portare ai singoli paesi della UE, e che sono sotto gli occhi di tutti. Si sta proponendo un nuovo modello monetario in cui la “Finanziarizzazione” della moneta viene a essere secondaria rispetto all’economia reale. Un ritorno al mondo “Normale”, quello precedente alla metà degli anni Novanta, in cui le economie non sono pesate sull'”Affidabilità” o sul potere della finanza speculativa, ma sulla produzione di materie prime, di prodotti finiti. Lo vediamo proprio ora, sotto i nostri occhi, con la Russia che, al limite del Default provocato finanziariamente, comunque difende bene il Rublo , forte del proprio surplus commerciale a livello record. Però se torniamo alle regole ordinarie in cui sono le forze relative delle economie a regolare i valori delle monete, allora capiamo che l’Euro, come moneta unica dell’Unione , non può funzionare, perché sono eccessivi gli squilibri commerciali fra i diversi paesi, soprattutto per Spagna e Italia e che questi sono strutturati in modo diverso fra Intra Area Euro e Extra Area Euro. Analizziamo questo grafico di Canale Sovranista che su dati Eurostat mette in evidenza surplus e deficit commerciali, differenziandoli fra intra ed extra Area Euro.

Gli squiliibri interni ed esterni sono fortissimi e, soprattutto, estremamente differenziati fra paese e paese. Abbiamo due paesi che creano surplus o per la propria peculiare posizione fiscale (Irlanda) o per quella legata a importanti flussi commerciali intra UE, ma altri, come l’Italia, che hanno forti surplus extra UE e deficit Intra UE, o al contrario la Spagna, ha surplus intra UE e deficit Extra UE. L’Italia dovrebbe svalutare rispetto ai partner UE e rivalutare rispetto a quelli extra UE, la Spagna l’esatto contrario. Queste tensioni fanno si che la famosa “Valuta misura unica per tutti”, l’Euro, in realtà non vada bene per nessuno, se non per economie piccole che vivono quasi in modo parassitario, o fornendo servizi, per quelle maggiori. La crisi prossima ventura manderà queste tensioni alle strette. La reazione della BCE con un prossimo aumento dei tassi non farà che mandare in frantumi un già fragile costrutto.

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

La corsa alla Luna parla africano, ma il biglietto lo paga Pechino: la missione BALLS stravolge la geopolitica spaziale

La mente non registra tutto: scoperta la “finestra segreta” dell’ippocampo che decide cosa ricordiamo e cosa cancelliamo