CinaEnergia

Il vero shock petrolifero è in agguato: i mercati ignorano il risveglio del Dragone

I mercati festeggiano la stabilità del petrolio a 100 dollari, ma ignorano un fattore cruciale: la Cina ha smesso di comprare e sta bruciando le sue scorte. Quando Pechino sarà costretta a tornare sul mercato, i prezzi potrebbero esplodere.

Il mercato petrolifero globale sta vivendo una pericolosa illusione ottica. Come sottolinea correttamente Kpler, nonostante la chiusura dello Stretto di Hormuz e la perdita strutturale di ben 8 milioni di barili al giorno (mbd) a causa del conflitto USA-Iran, i prezzi del greggio sembrano essersi stabilizzati in un intervallo compreso tra i 100 e i 120 dollari al barile. Un sospiro di sollievo per i governi occidentali, che dopo i picchi iniziali a 150 dollari hanno fatto ampio ricorso alle riserve strategiche (SPR) per calmierare i mercati.

Eppure, questa apparente stabilità poggia su un pilastro estremamente fragile, spesso ignorato dai media generalisti: la Cina, il più grande importatore mondiale, si è temporaneamente ritirata dal mercato. Ma per quanto tempo ancora Pechino potrà vivere di rendita?

I numeri del “letargo” cinese

Attualmente, le raffinerie cinesi stanno operando una strategia di puro contenimento. Strette tra prezzi globali elevati e una domanda interna fiaccata da un’economia non brillante, hanno drasticamente ridotto gli acquisti. I dati parlano chiaro: le importazioni cinesi via mare sono destinate a crollare al livello più basso degli ultimi dieci anni.

| Indicatore Petrolifero (Cina) | Aprile | Maggio | Variazione vs Media 2025 |

| Importazioni via mare | 8,5 mbd | 6,78 mbd | – 3,88 mbd |

| Intake Raffinerie | N/D | 13,5 mbd | – 1,92 mbd |

| Scorte Onshore | 1.251 mb | 1.232 mb | In calo |

Il rallentamento delle importazioni è ormai superiore al taglio della lavorazione nelle raffinerie. Questo significa una sola cosa: la Cina sta prosciugando le proprie scorte fisiche. Le riserve onshore sono scese dai picchi di inizio maggio, e i margini di raffinazione, pur in lieve ripresa (da -60$/bbl a -2$/bbl), rimangono troppo deboli per incentivare un ritorno aggressivo sul mercato spot.

Il vicolo cieco delle forniture e l’impatto economico

La geopolitica sta stringendo Pechino in una morsa. Con le forniture mediorientali bloccate, le raffinerie di Stato (come Sinopec) hanno opzioni limitatissime:

- I dazi del 22,5% sul greggio statunitense rimangono in vigore, e questo limita le importazioni dagli USA.

- Le restrizioni sugli acquisti dal Venezuela non sono state allentate e comunque ora qui comandano gli USA.

- Il greggio russo, unica vera alternativa a buon mercato, è ora colpito da nuove sanzioni USA che di fatto escludono i carichi in arrivo tra maggio e giugno.

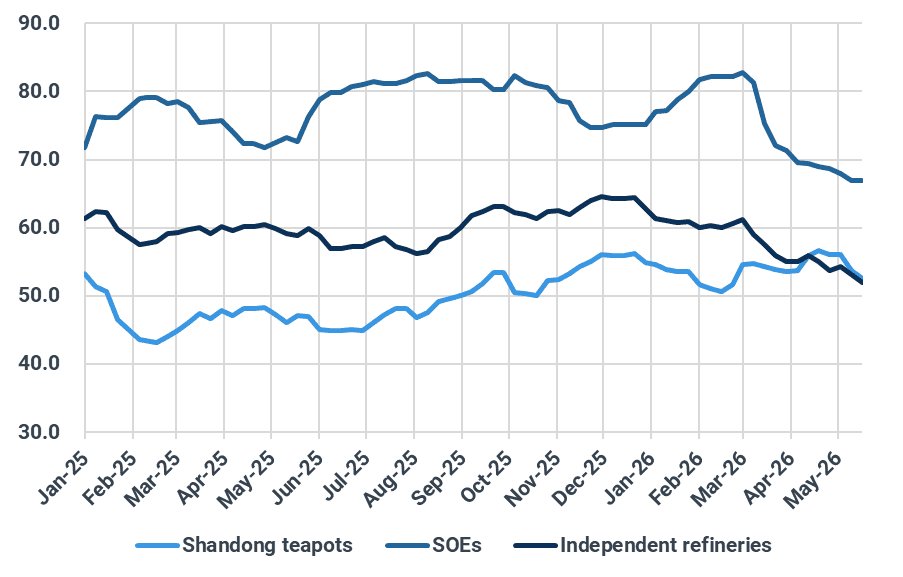

Nel frattempo, le raffinerie indipendenti (le cosiddette teapots) sono a corto di opzioni. Se il blocco americano sui carichi iraniani dovesse persistere, dovranno competere ferocemente con l’India per accaparrarsi i barili russi rimanenti. E le raffnerie private sono fornitori molto importanti:

Capacità delle raffinerie cinesi per tipo: in blu quelle private dello Shandong, in blu scuro quelle di stato, in nero le altre indipendenti.

L’ironia della sorte è che l’Occidente sta consumando le proprie riserve strategiche proprio mentre la Cina attinge alle sue scorte commerciali, creando una temporanea, e fittizia, abbondanza globale. Dal punto di vista macroeconomico, l’assenza prolungata della Cina sta mascherando un grave deficit di offerta che, se prezzato correttamente, avrebbe già spinto l’inflazione occidentale fuori controllo, deprimendo la domanda aggregata.

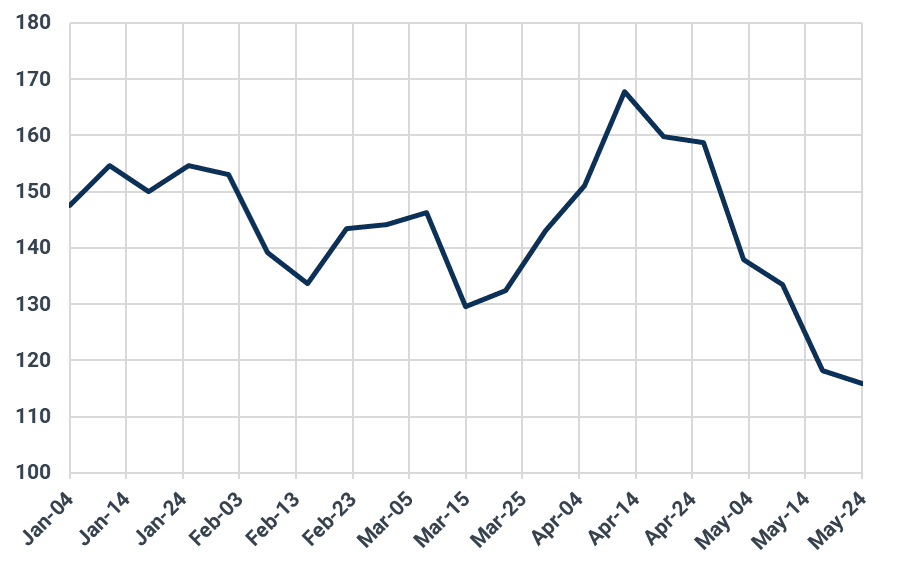

Intanto il petrolio iraniano su nave fuori dal golfo, una riserva a cui Pechino ha per ora attinto, sta iniziando ad esaurirsi , come potete vedere dal successivo grafico:

Petrolio iranino su nave fuori dal Golfo Persico

Quando il Dragone si sveglierà

Come ammoniva Napoleone, quando la Cina si sveglierà, il mondo tremerà. L’estate porterà inevitabilmente a un aumento fisiologico della domanda di carburanti. Con le scorte interne in esaurimento, Pechino sarà forzata a tornare sul mercato internazionale, presumibilmente per i carichi in partenza da luglio in poi.

In quel preciso momento, la Cina si scontrerà con le raffinerie europee e americane, anch’esse in fase di accumulo per il picco estivo della “driving season”. L’equilibrio precario si spezzerà. Il passaggio da un mercato “teso” a uno “gravemente deficitario” sarà repentino, innescando con molta probabilità un nuovo rally dei prezzi verso, e forse oltre, i 150 dollari al barile. La vera crisi energetica, quella capace di fermare i motori dell’economia globale, non è alle nostre spalle: sta solo aspettando il primo ordine di acquisto da Pechino.

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi

Il gigante dai piedi d’argilla: Nvidia garantisce 250 miliardi a OpenAI per farle comprare i suoi chip

You must be logged in to post a comment Login