EconomiaFinanzaImmobiliareMaterie prime

Il Tramonto del Mattone: debito, oro e l’inevitabile sgonfiamento immobiliare globale

Il mercato immobiliare è congelato e i prezzi sono destinati a scendere drasticamente. Mentre le famiglie restano intrappolate dai tassi sui mutui, l’oro torna a essere l’unico vero bene rifugio. Ecco cosa sta per succedere ai nostri risparmi.

Oggi, una delle paure economiche più diffuse, soprattutto negli USA e nei paesi europei con crescita maggiore, è che la maggior parte delle persone sia stata tagliata fuori dal mercato della casa per sempre. Non importa in quale nazione vivano. I giovani della Generazione Z, e persino i giovanissimi, stanno già immaginando un futuro in cui comprare una casa sarà impossibile. Chi riesce ancora a comprare lo fa cercando il massimo risparmio, spesso acquistando da solo, mettendo la casa e la sicurezza prima di tutto il resto.

Questo non è solo un cambio di abitudini: è un profondo mutamento sociale ed economico. È una lotta che vediamo in tutto l’Occidente. Dall’Australia al Canada, fino a gran parte dell’Europa, le persone affrontano l’aumento dei prezzi delle case più grave degli ultimi decenni.

Ma, come in fisica, anche nei mercati ci sono regole che non si possono ignorare, per quanto i governi o le banche centrali cerchino di intervenire. Quello che sale troppo, prima o poi, deve scendere. Nell’ultimo anno abbiamo visto un blocco totale tra chi vende, un segnale che anticipa grandi cambiamenti.

L’Illusione del Prezzo e la Crisi della Domanda

A causa della pandemia, della corsa a cambiare vita, dei fiumi di denaro stampato per gli stimoli e degli acquisti da parte di grandi aziende, i prezzi sono stati gonfiati in modo artificiale. Il costo medio di una casa è esploso, salendo del 50% o più dal 2019 al 2024. Molti speculatori hanno provato a fare soldi facili, convinti che i prezzi sarebbero saliti all’infinito.

Invece, la domanda è crollata. Oggi non ci sono abbastanza compratori per tutte le case in vendita. Le ricerche su Google per la frase “non riesco a vendere casa” hanno toccato il massimo storico, superando persino i livelli del disastroso 2008. Le vendite sono scese di quasi un terzo dal 2020 a oggi, mentre le case invendute si accumulano. Molti venditori, però, si rifiutano di accettare la realtà e non abbassano i prezzi.

La Trappola del Debito

Il motivo di questo mercato congelato è uno solo: il debito. Nel 2008, il crollo fu causato da mutui facili dati a persone che non potevano pagarli. Quando i tassi di interesse salirono, milioni di persone smisero di pagare, facendo crollare il sistema.

Oggi il problema è diverso, ma altrettanto grave. Milioni di proprietari hanno in mano mutui con tassi bassissimi, fissati negli anni passati (intorno al 3%). Vendere casa oggi significherebbe dover fare un nuovo mutuo con tassi molto più alti (vicini al 6,5%). Quindi, semplicemente, non vendono.

Inoltre, chi ha comprato al picco dei prezzi ora si trova in trappola. Chi ha pagato 600.000 euro per una casa che prima ne valeva 250.000 non vuole vendere in perdita. Ma il problema è che nessuno vuole comprare a 600.000 euro sapendo che il valore reale è molto più basso.

C’è poi il problema demografico che colpisce molti paesi europei: quando i flussi di immigrazione si esauriranno per fine dello stato sociale comune, allora il calo nella popolazione ridurrà la domandi di immobili.

Gli speculatori si trovano col cerino in mano. Hanno solo due strade: affittare o tagliare drasticamente i prezzi e incassare la perdita. Questo taglio inizierà in modo rapido entro il prossimo anno. E questa volta, i soliti stimoli basati sulla creazione di inflazione non salveranno il mercato immobiliare.

Le ricadute economiche: deflazione e distruzione della ricchezza

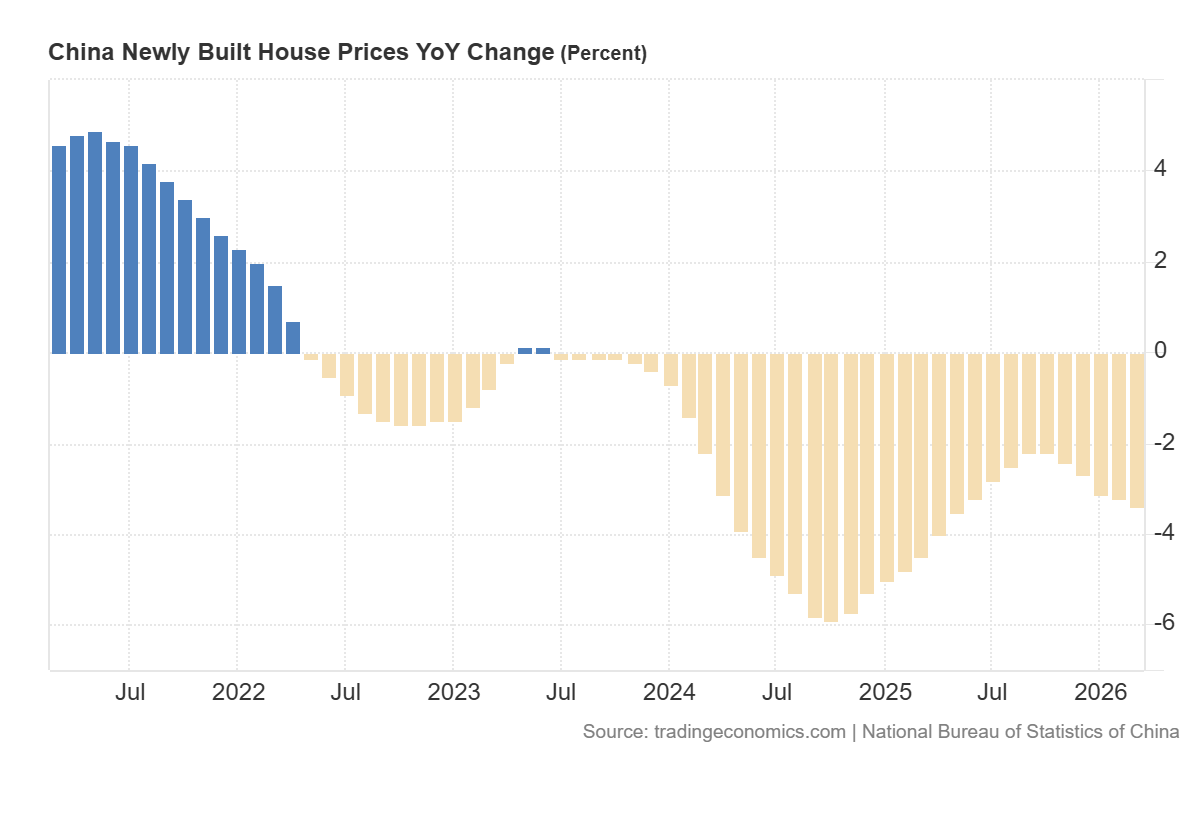

Se il mercato immobiliare cede, assisteremo a una grave perdita di ricchezza per le famiglie. Meno valore nelle case significa meno prestiti concessi dalle banche e meno soldi in circolo. Se le persone si sentono più povere, smettono di spendere. È la classica ricetta per un forte rallentamento dei consumi. Assisteremo a una versione mondiale della “Sindrome cinese”, cioè la distruzione di valore a cui si assiste sul mercato della Cina casua della svalutazione del mercato immobiliare:

Variazione nei prezzi degli immobili in Cina – Tradingeconomics

Le borse, per ora, sembrano andare bene, ma non sono un indicatore affidabile. Il mercato azionario arriva sempre in ritardo e non prevede i crolli immobiliari. Quando la liquidità si ferma nel mercato reale, il crollo è inevitabile.

Per chi aspetta di comprare, questa potrebbe essere un’ottima notizia. Tagli dei prezzi dal 30% al 50% sono possibili e, francamente, necessari. Tuttavia, i compratori intelligenti aspetteranno che i prezzi tocchino il fondo.

L’Oro come scialuppa di salvataggio

Cosa succede alla ricchezza in questo scenario? Si sposta. Stiamo rivedendo una dinamica già vista tra il 2008 e il 2012. Quando il mattone non è più un rifugio sicuro e i mercati tremano, i metalli preziosi tornano a brillare.

Nonostante alcuni alti e bassi, l’oro è cresciuto enormemente dal 2019 e continuerà a farlo. Il motivo è semplice: il debito dei consumatori e degli Stati continua a crescere, ignorando gli interventi delle banche centrali.

Il debito per le case è salito alle stelle.

Il debito sulle carte di credito è fuori controllo.

Il debito pubblico delle nazioni è esploso.

Il mattone offriva protezione in mercati pieni di debito, ma questa fase sta finendo. Se le borse subiranno un colpo, i metalli preziosi resteranno uno dei pochi porti sicuri. Ogni volta che i prezzi delle case frenano, oro e argento tendono a salire.

Uno sguardo globale

Non è solo un problema americano. In Canada, nel Regno Unito e in Australia la situazione è anche peggiore, con prezzi medi delle case fuori dalla portata dei lavoratori normali. Anche nei centri urbani di Francia, Spagna, Germania e Italia la situazione è simile, anche se nel nostro paese basta uscire dai grossi centri urbani per veder cadere i pressi. A questo si aggiunge l’impatto della forte immigrazione degli ultimi anni, che ha saturato il mercato degli affitti, spingendo i prezzi ancora più su.

Alla fine, il sistema ha bisogno di prendere la sua medicina. Serve una pulizia dei debiti e un evento che abbassi i prezzi immobiliari, con una maggiore offerta o una sua raggiungibilità migliore, senza stimoli distorti. Le banche centrali proveranno a intervenire stampando altro denaro, il che farà solo aumentare ancora di più il valore di oro e argento.

Per ora, la mossa migliore per chi vuole una casa è aspettare e stare in affitto. Per chi vuole difendere i propri risparmi dal crollo del mattone si può guarddare a metalli prezioni, materie prime o tutto ciò chje si rivaluta in caso di inflazione.

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

You must be logged in to post a comment Login