EconomiaImmobiliareSpagna

Il paradosso immobiliare spagnolo: prezzi record e vendite in picchiata. C’è il rischio di un crollo improvviso

Spagna, paradosso immobiliare: i prezzi superano il picco della bolla del 2007, ma le vendite crollano del 7,3%. C’è il rischio di un crash improvviso del mercato dovuto all’aumento dei tassi BCE e alla mancanza di acquirenti.

Il mercato della casa in Spagna sta camminando su un filo teso sopra un burrone. Da un lato i prezzi salgono a livelli mai visti, dall’altro le compravendite crollano. Questo contrasto crea una situazione molto pericolosa per la stabilità finanziaria delle famiglie e delle banche, con lo spettro di una correzione improvvisa e violenta dietro l’angolo.

I dati ufficiali descrivono uno scenario preoccupante. A maggio, le vendite di case hanno registrato una flessione del 7,3% su base annua. Si tratta del calo più forte degli ultimi due anni. Eppure, nello stesso momento, i prezzi continuano a correre come se nulla fosse, segnando un aumento annuo del 15,5% a giugno.

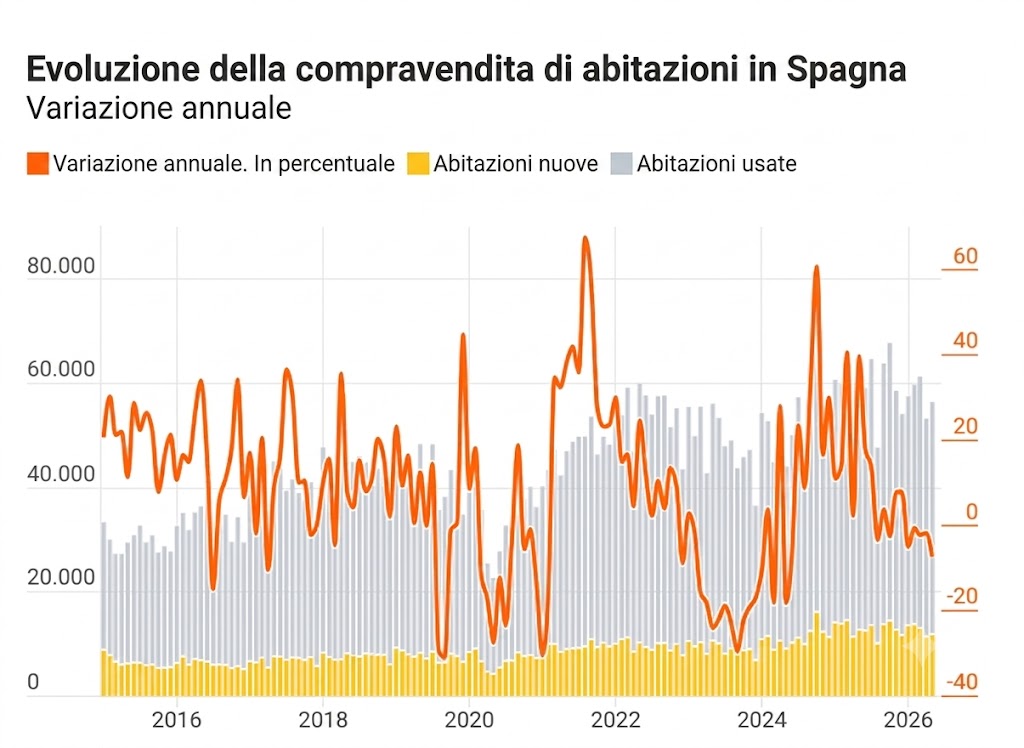

Fonte INE

I numeri di un mercato che si sta bloccando

La discesa delle transazioni non è un fulmine a ciel sereno. Le vendite sono in calo da mesi, con quattro flessioni negli ultimi cinque mesi dell’anno. Secondo l’Istituto Nazionale di Statistica spagnolo (INE), la frenata colpisce sia le case nuove (-6%) sia quelle usate (-7,6%).

Nonostante questo rallentamento, a maggio si sono comunque registrate circa 56.000 operazioni, grazie a un rimbalzo mensile del 6% rispetto ad aprile. Tuttavia, il trend generale resta orientato verso il basso. Dall’inizio dell’anno, le compravendite sono diminuite in media del 3,4%.

La mappa del paese mostra un calo diffuso in ben 15 regioni su 17. In molte aree la flessione è a doppia cifra. La Cantabria ha registrato il crollo peggiore, perdendo oltre il 28% delle transazioni in un solo mese.

Il pericolo invisibile del “mercato sottile”

Perché questa combinazione di prezzi alti e vendite in calo è così rischiosa? In economia si parla di “mercato sottile” quando il numero degli scambi si riduce drasticamente. Quando ci sono poche transazioni, il mercato perde fluidità e diventa estremamente fragile.

In una situazione simile, basta un piccolo shock per provocare variazioni di prezzo improvvise e violente. Se la domanda si ferma del tutto, i venditori che hanno urgenza di liquidità sono costretti a tagliare i prezzi in modo drastico. Questo può innescare un effetto domino, con un crollo improvviso delle quotazioni in intere aree urbane.

Fino ad oggi, la scarsità di nuove case ha sostenuto i listini. Ma la corda non può essere tirata all’infinito. I prezzi nominali delle case in Spagna hanno appena superato il picco storico del 2007, l’anno d’oro della gigantesca bolla immobiliare che anticipò la grande crisi finanziaria.

L’illusione dei prezzi nominali e la realtà dell’inflazione

C’è però una differenza fondamentale rispetto al 2007. Se guardiamo i prezzi reali, cioè quelli depurati dall’inflazione, il valore attuale delle case è ancora inferiore del 32% rispetto ai massimi di vent’anni fa.

Questa consolazione statistica serve a poco a chi deve comprare casa oggi. L’aumento dei prezzi nell’ultimo anno (+15,5%) è stato di ben dodici punti superiore all’inflazione generale. Comprare un appartamento è diventato un lusso insostenibile per la classe media e per i giovani.

Il problema principale si chiama “barriera dell’acconto”. Le banche concedono mutui stringendo i cordoni della borsa. In città come Madrid o Barcellona, per coprire la quota non finanziata (il classico 20% del prezzo) serve un risparmio di partenza che spesso supera i 100.000 euro. Una cifra impossibile da accumulare per chi vive di solo salario.

La cura da cavallo della BCE e il ruolo dei flussi migratori

A complicare il quadro ci si mette la politica monetaria. L’ultimo rialzo dei tassi d’interesse da parte della Banca Centrale Europea (BCE) ha dato un‘altra mazzata al potere d’acquisto dei cittadini. Con rate dei mutui sempre più pesanti, la platea dei potenziali acquirenti si restringe ulteriormente.

Cosa sta impedendo, allora, il crollo immediato dei prezzi? La risposta sta in gran parte nella demografia. I forti flussi migratori e l’attrattività della Spagna per i lavoratori stranieri mantengono altissima la domanda di affitti e di soluzioni abitative economiche nelle grandi aree metropolitane.

Questo afflusso costante di persone crea una base di domanda strutturale. Tuttavia, si tratta di un equilibrio precario. Se le case costano troppo, i lavoratori immigrati o i giovani locali non possono acquistare, alimentando una bolla degli affitti che drena risorse dall’economia reale e dai consumi interni.

Un mercato a due velocità: isole contro province interne

Il fenomeno non colpisce la Spagna in modo uniforme. Nelle isole Baleari e Canarie si registra un vero e proprio surriscaldamento, con prezzi cresciuti del 18,7% su base annua. Qui la domanda estera e il turismo di lusso continuano a spingere i prezzi oltre i limiti della decenza economica per i residenti.

Al contrario, nelle province interne meno dinamiche, come Cuenca, le vendite tengono ancora grazie a prezzi di partenza molto più bassi. Questa frammentazione rende difficile per il governo centrale applicare politiche abitative uniche ed efficaci.

La recente firma della tregua geopolitica tra Stati Uniti e Iran ha temporaneamente calmato i mercati dell’energia, ridando un briciolo di fiducia ai consumatori a giugno. Ma si tratta di un sollievo pasgero, anche perché la crisi è lontano dall’essere finita. La debolezza strutturale del potere d’acquisto, schiacciato da anni di inflazione e salari stagnanti, resta il vero nodo irrisolto del sistema economico spagnolo.

Le conseguenze economiche pratiche

Dal punto di vista della domanda reale, questa situazione è una trappola per la crescita. Quando le famiglie spendono quote enormi del proprio reddito solo per pagare la casa o il mutuo, sottraggono denaro ai consumi di beni e servizi. Questo deprime l’economia interna e rallenta la ripresa.

| Indicatore Immobiliare (Spagna) | Variazione Registrata | Impatto Economico Pratico |

| Vendite complessive (Maggio) | -7,3% su base annua | Contrazione delle entrate fiscali sulle transazioni |

| Prezzi medi delle case (Giugno) | +15,5% su base annua | Riduzione del potere d’acquisto e dei consumi reali |

| Acconto medio richiesto | > 100.000 € (Grandi città) | Esclusione dei giovani dal mercato del credito |

| Tassi di interesse BCE | In aumento | Incremento delle rate e rischio sofferenze bancarie |

Se il mercato non troverà un punto di incontro tra prezzi realistici e salari reali, il rischio di una correzione violenta diventerà realtà. Una discesa ordinata dei prezzi sarebbe auspicabile per ridare ossigeno alle famiglie, ma la storia ci insegna che i mercati immobiliari tendono a correggersi in modo brusco e doloroso. A pagarne il prezzo potrebbe essere il sistema creditizio spagnolo.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login