EconomiaEnergiaIran

Il paradosso di Hormuz: Come la Pace improvvisa minaccia di allagare il mercato del Petrolio

L’accordo a sorpresa tra USA e Iran riapre lo Stretto di Hormuz. Ma i mercati non festeggiano: in arrivo oltre 160 milioni di barili di petrolio in pochi giorni. Con la Cina ferma, il rischio di un crollo dei prezzi è reale.

I mercati finanziari hanno una strana ironia: spesso, ciò che la politica celebra come un trionfo, viene accolto dai listini con il panico. La firma della bozza di un memorandum d’intesa tra Stati Uniti e Iran ne è l’esempio perfetto. Mentre la diplomazia tira un sospiro di sollievo, il mercato del petrolio a Dubai ha iniziato a cedere. L’attenzione degli operatori si è spostata alla velocità della luce dal timore per i blocchi navali all’incubo opposto: un’imminente, massiccia e drammatica inondazione di greggio.

Ora questa apertura sembra un po’ meno certa, diciamo a senso alterno, ma comunque la direzione è quella. Quindi analizziamo i dati reali forniti da Kpler per capire perché l’offerta rischia di soffocare la domanda, creando uno shock al contrario.

L’onda d’urto dell’offerta: i barili bloccati

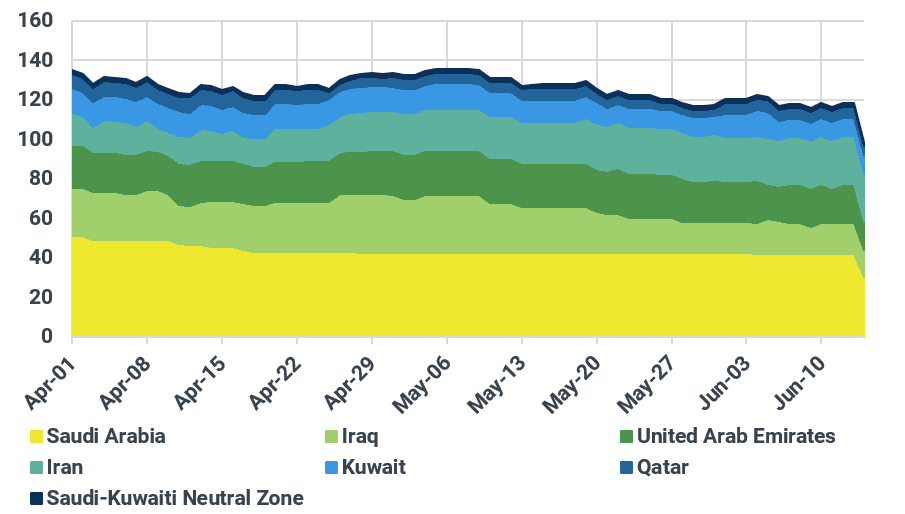

La chiusura temporanea dello Stretto ha agito come un tappo artificiale. La sua rimozione potrebbe liberare, quasi istantaneamente, ben 93 milioni di barili (mb) di greggio non iraniano che sono rimasti intrappolati nel Golfo Persico. A questo volume imponente, bisogna aggiungere il sollevamento del blocco americano sul petrolio di Teheran, che potrebbe sbloccare ulteriori 72 milioni di barili iraniani attualmente in attesa a ovest di Chabahar.

Petrolio in mare nel golfo persico (fonte Kpler)

Si tratta di volumi giganteschi capaci di alterare l’equilibrio globale in pochi giorni. Secondo le stime tecniche, le navi a pieno carico già presenti all’interno del Golfo saranno le prime a partire. Queste petroliere sono già cariche, hanno contratti firmati e attendono solo due cose: un passaggio sicuro e una copertura assicurativa contro i rischi di guerra. Se l’Iran non imporrà restrizioni a sorpresa, o se non accadranno altri incidenti come quello di ieri sera, questo enorme arretrato logistico potrebbe riversarsi sui mercati in appena 10-15 giorni.

Per comprendere la portata di questo evento, ecco da dove proviene il petrolio attualmente “in acqua” e pronto a inondare il mercato:

- Arabia Saudita: 42,5 milioni di barili

- Emirati Arabi Uniti: 18,4 milioni di barili

- Iraq: 15,0 milioni di barili

La logistica del petrolio: soluzioni alternative in un mare incerto

Nonostante l’accordo, la fiducia è una moneta che nel Golfo Persico scarseggia. Non è chiaro a quali condizioni l’Iran riaprirà la via d’acqua: ci saranno pedaggi navali? L’accesso sarà condizionato? Verrà aperto l’intero Stretto o solo uno stretto corridoio marittimo?

In questo clima di incertezza, il traffico tradizionale impiegherà tempo per tornare alla completa normalità. I produttori della regione, persone pragmatiche abituate a gestire il rischio, stanno continuando ad affidarsi ai trasferimenti da nave a nave (operazioni STS – Ship-to-Ship) per portare il carico fuori dal Golfo. I dati mostrano un’impennata drammatica: il greggio caricato dal Golfo di Oman dopo queste operazioni è balzato a 2 milioni di barili al giorno (mbd) a giugno. Per fare un confronto, erano solo 772 mila barili a maggio e appena 303 mila ad aprile. Gran parte di questi carichi proviene dagli Emirati, seguiti da Kuwait e Iraq.

La compagnia nazionale emiratina ADNOC, ad esempio, sta accelerando le vendite. Ha recentemente emesso il suo terzo bando di vendita in un solo mese, offrendo greggio con opzioni di carico molto flessibili per aggirare l’incertezza dello Stretto, permettendo quindi di caricare nell’Oceano Indiano, un chiaro segnale che i produttori vogliono monetizzare il prima possibile.

Il motore ingolfato della domanda asiatica

Se da un lato l’offerta preme per uscire, dall’altro la domanda fatica ad assorbirla. Se diamo per scontato che tra giugno e agosto arriveranno sul mercato almeno 153 milioni di barili di forniture non iraniane, chi le comprerà?

Le raffinerie asiatiche (escludendo la Cina) hanno già recuperato la loro capacità produttiva a circa il 90% dei livelli pre-crisi. I margini di profitto sui prodotti raffinati (come benzina e diesel) restano buoni grazie alla domanda estiva, il che potrebbe spingere ad aumentare la lavorazione di un ulteriore milione di barili al giorno. Le scorte sono state consumate (con un calo di 78 milioni di barili tra marzo e maggio) e andranno ricostituite.

Dove va a finire il petrolio esportato dall’Arabia Saudita in Cina (Kpler)

Tuttavia, il riempimento dei magazzini è un processo lento. Le decisioni di acquisto richiedono tempo e i volumi di reintegro torneranno sul mercato con estrema gradualità. Le raffinerie, inoltre, sono legate a contratti a lungo termine. Essendosi già assicurate le forniture per l’estate, hanno uno scarso appetito per carichi “spot” (venduti al momento), preferendo ignorare le offerte a breve termine dei produttori mediorientali.

L’incognita cinese: il drago che non ha fame

La variabile fondamentale che decide le sorti del mercato petrolifero mondiale resta la Cina. Attualmente, le raffinerie cinesi stanno lavorando 2,6 milioni di barili al giorno in meno rispetto alla normalità, mentre le loro scorte interne sono quasi intatte.

È proprio l’assenza della massiccia domanda cinese che ha impedito ai prezzi di esplodere durante la crisi, e ora è la stessa assenza che rischia di farli crollare. Anche se i prezzi del greggio dovessero stabilizzarsi intorno agli 80 dollari al barile, le raffinerie di Pechino non hanno alcun incentivo economico ad aumentare gli acquisti. I loro magazzini di benzina e diesel sono pieni.

A meno che il governo cinese non decida di allentare le restrizioni sull’esportazione dei prodotti lavorati, o decida drammaticamente di riempire le proprie Riserve Strategiche Nazionali, l’eccesso di petrolio mediorientale rimarrà senza un acquirente principale. I compratori cinesi, ad esempio, hanno richiesto solo 12 milioni di barili di greggio saudita per luglio, contro una media storica ben superiore.

Le conseguenze: prezzi in caduta e lo spettro del “Contango”

L’effetto combinato di un’offerta che si sblocca all’improvviso e di una domanda che risponde lentamente è evidente nei listini. Il divario di prezzo sul mercato di Dubai si è ristretto in modo drammatico, passando da 6 dollari al barile a soli 1,6 dollari in pochissimi giorni. I prezzi di alcune qualità specifiche di greggio, come l’Upper Zakum, sono crollati ai minimi dal 2021.

Siamo di fronte a una brusca correzione dei prezzi a breve termine. Se a questo eccesso di fornitura dal Golfo Persico si aggiungessero anche i rilasci strategici da parte degli Stati Uniti, il mercato verrebbe schiacciato. Il rischio concreto è di entrare in “contango”, una situazione economica in cui il petrolio pronto per la consegna immediata costa meno di quello venduto per il futuro. In parole povere: c’è così tanto petrolio in giro oggi che chi lo compra deve essere incentivato per sobbarcarsi i costi di immagazzinamento. Un chiaro sintomo di un mercato improvvisamente, e drammaticamente, allagato.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login