OpinioniUSA

Il nuovo corso della Fed: la strategia di Warsh tra Falchi, inflazione e il fantasma del “Easing Bias”

L’era Warsh alla Fed inizia in salita: inflazione energetica, tensioni interne al FOMC e l’addio all’easing bias. Ecco perché i tagli dei tassi slittano e cosa significa per l’economia reale prima delle elezioni di Midterm.

La luna di miele per il nuovo presidente della Federal Reserve, Kevin Warsh, è durata lo spazio di un mattino. Catapultato al vertice della banca centrale americana in un contesto globale instabile, Warsh si trova a dover gestire non solo un’inflazione rinfocolata dagli shock energetici, ma anche le manovre di palazzo interne al Federal Open Market Committee (FOMC).

Tra membri che cambiano improvvisamente schieramento e vecchie guardie che presidiano le loro posizioni, il nuovo governatore deve navigare in acque agitate. Ma cosa cambierà realmente ora che Warsh è al comando? E quali sono gli strumenti a sua disposizione? Abbiamo letto alcune analisi, fra cui Rabobank su Zerohedge, e questi sono i nostri pensieri.

La nuova operatività di Warsh: riforme e framework analitico

Quando Warsh diventerà pienamente operativo e avrà consolidato la sua posizione, assisteremo a un cambio di passo nella gestione della politica monetaria. Fino a poco tempo fa si ipotizzavano tre tagli dei tassi per il 2026; oggi le prospettive sono drasticamente ridimensionate.

I cambiamenti principali sotto la sua guida si articoleranno su due fronti:

- Consiglieri esterni e riforme strutturali: Warsh ha già iniziato ad appoggiarsi a consulenti esterni di estrazione conservatrice. Sebbene l’idea estrema di “azzerare la Fed” a favore di un sistema di free banking sia stata accantonata come provocazione accademica, è chiaro che Warsh cercherà di snellire e riformare i meccanismi decisionali della banca centrale, rendendola forse meno incline agli automatismi del passato.

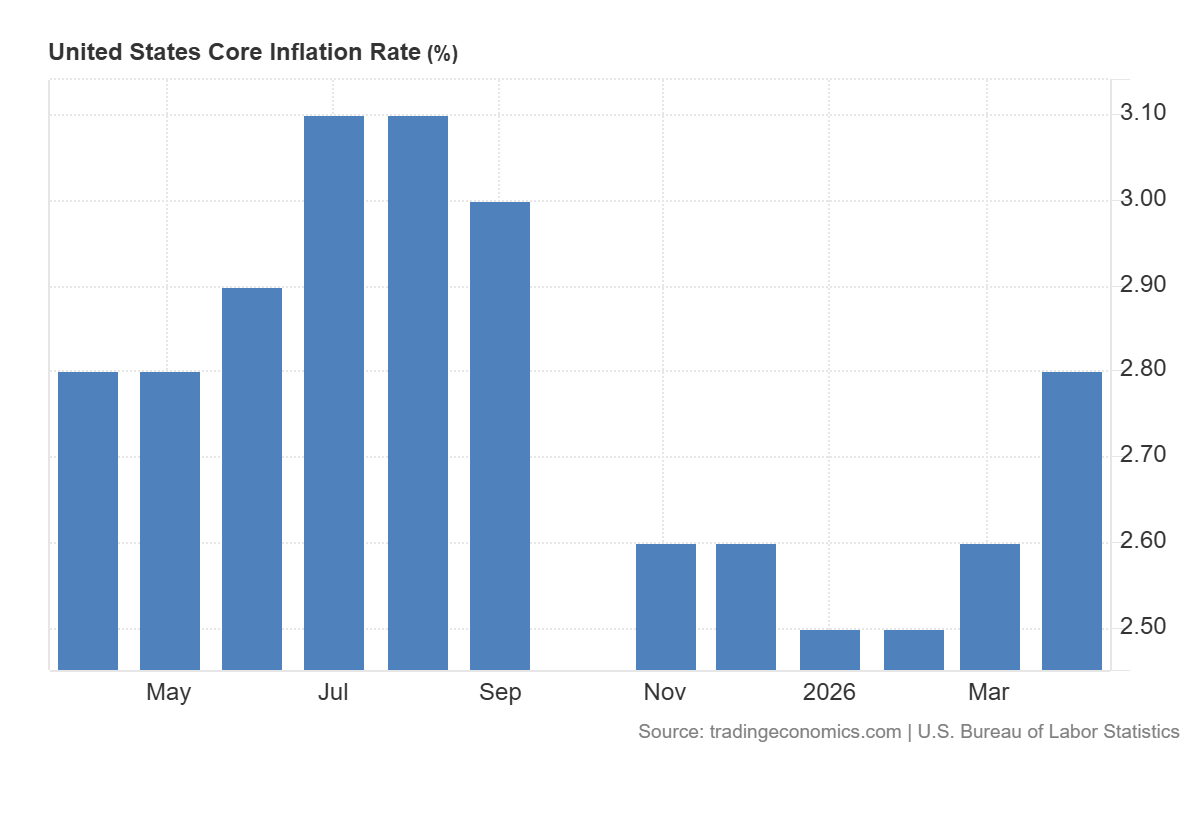

- Un nuovo framework analitico: Per poter abbassare i tassi in futuro, Warsh dovrà introdurre una nuova lente attraverso cui leggere i dati. Se l’impennata dell’inflazione è dovuta a uno shock dell’offerta (come i blocchi nello Stretto di Hormuz), la Fed di Warsh cercherà di “guardare oltre” i dati generali (headline inflation) per concentrarsi sull‘inflazione di fondo (core inflation) e sulle aspettative a lungo termine. Se queste ultime rimangono stabili, avrà la giustificazione tecnica per riprendere il percorso di taglio dei tassi verso la fine dell’anno.

Inflazione Core USA

Questo comunque, vista l’inflazione core, significherà passare da una visione con un “Easing bias”, cioè una propensione naturale all’allentamento, ad una che avrà una posizione “Neutrale” , in cui i tassi tenderanno a restare più alti e più a lungo.

La Fed comprerà Titoli di Stato per far calare i rendimenti?

Un’altra questione cruciale è se Warsh interverrà acquistando titoli di stato americani (Treasuries) per abbassare i rendimenti a lungo termine (questo sì, sarebbe Quantitative Easing).

Allo stato attuale, è un’ipotesi altamente improbabile.

- Il problema dell’inflazione: Acquistare titoli di stato immetterebbe nuova liquidità nel sistema, stimolando la domanda in un momento in cui l’economia soffre per un calo dell’offerta energetica. Questo rischierebbe di far esplodere definitivamente l’inflazione, disancorando le aspettative dei mercati.

- Il focus sul mercato del lavoro: La Fed interverrebbe con acquisti massicci di titoli solo di fronte a un collasso sistemico o a un deterioramento improvviso e violento del mercato del lavoro. Finché la disoccupazione resta su livelli gestibili (attorno al 4,3%) e i dati sull’occupazione tengono, Warsh non ha alcun incentivo tecnico o politico per lanciare un nuovo piano di acquisti.

La politica monetaria della nuova Fed si giocherà tutta sul filo del rasoio dei tassi di interesse. La previsione più realistica vede la Fed resistere alle pressioni per tutta l’estate, per poi tentare un taglio a ottobre 2026. Una mossa chirurgica, giusto in tempo per dare ossigeno all’economia reale e ai mercati finanziari prima delle cruciali elezioni di medio termine, lasciando i rendimenti dei titoli di stato al loro naturale equilibrio di mercato.

Molto di quanto deciderà Warsh dipenderà dlla situazione dei mercati finanziari (leggi bolla AI) e sul panorama internazionale (intendi in questo caso conflitto di Medio Oriente), che potrebbero far precipitare la situazione, anche occupazionale, e obbligare il FOMC a intervenire.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

La Cina mostra i muscoli nucleari nel Pacifico: il nuovo missile che mette in ginocchio le difese USA

La spinta segreta del cervello: scoperti i neuroni della motivazione e perché non basta la sola forza di volontà

Lobby da milioni e confini travolti: come il Marocco ha conquistato Washington mentre la Spagna di Sánchez affonda

You must be logged in to post a comment Login