EconomiaEnergiaSpagna

Il “miraggio” solare spagnolo: cronaca di un fallimento (e di un salvataggio) annunciato

La Spagna affoga nel suo stesso sole: prezzi dell’energia a zero e debiti miliardari spingono il settore fotovoltaico verso un pericoloso default finanziario a giugno.

In Spagna, il sole splende per tutti, ma non scalda i portafogli degli investitori. Quello che per anni è stato dipinto come il “modello da seguire” per la transizione energetica europea, Italia in testa, si sta rivelando una gigantesca trappola di sovrapproduzione e debiti non ripagabili. Il settore fotovoltaico iberico è entrato in una fase di stallo messicano: il mercato è saturo, i prezzi dell’energia crollano e le banche iniziano a sudare freddo in vista della scadenza dei prestiti di giugno.

Dalla pianificazione al caos: una storia di eccessi

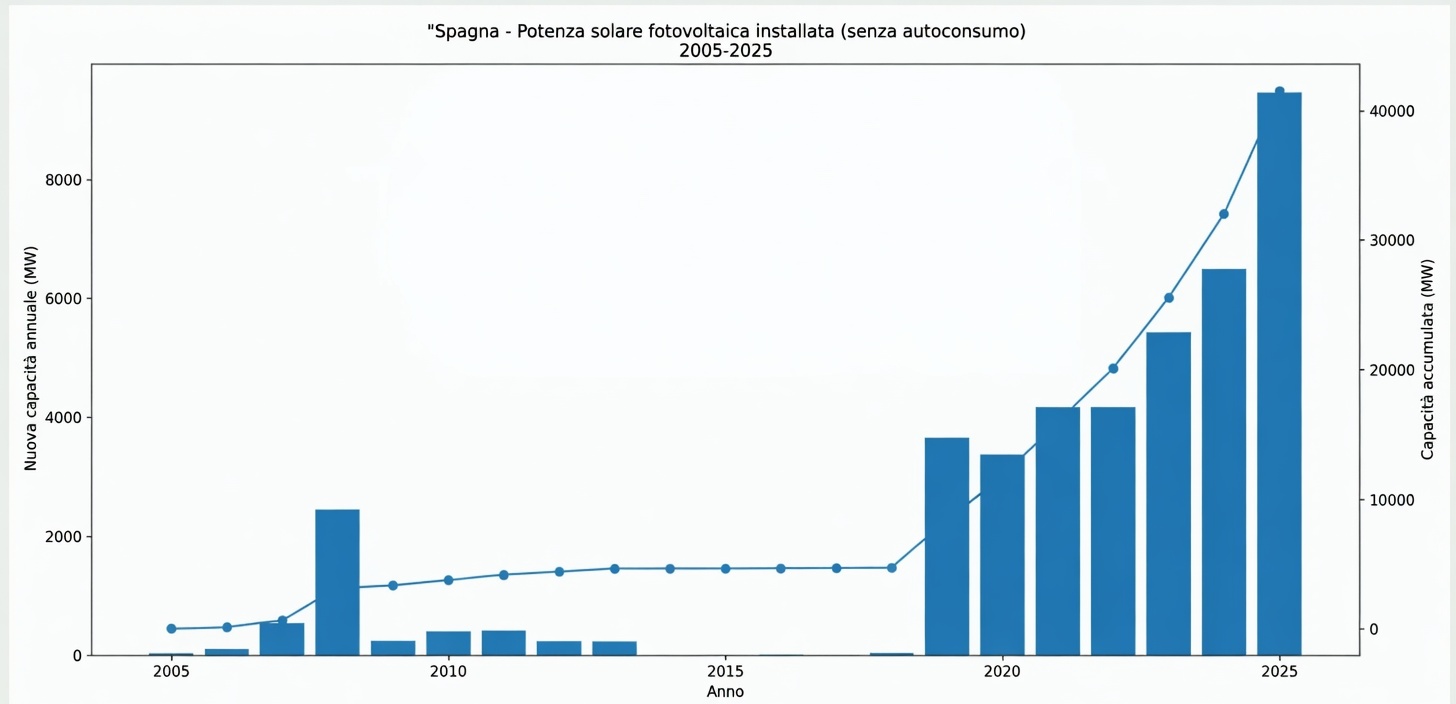

Tutto nasce da un peccato originale di programmazione. Se la politica decide di ignorare le leggi della domanda e dell’offerta, la realtà presenta il conto. La storia inizia con il discusso Regio Decreto 661: l’allora ministro Joan Clos ipotizzava 400 MW di installazioni; ne arrivarono 4.500 MW grazie a sussidi generosissimi. Il risultato? Un buco tariffario da 30 miliardi di euro che gli spagnoli pagano ancora oggi in bolletta.

Dopo anni di fermo, dal 2018 è esploso un secondo boom, ancora più violento. In meno di un decennio la capacità è decuplicata, arrivando a superare i 50.000 MW.

Il paradosso dell’abbondanza: prezzi a zero

Il problema tecnico è brutale nella sua semplicità: la Spagna ha installato quasi il doppio della potenza necessaria a coprire la domanda massima. Questo fenomeno, noto come “cannibalizzazione”, porta a conseguenze economiche disastrose per chi ha investito:

- Prezzi minimi: Durante le ore diurne, il prezzo dell’energia sul mercato all’ingrosso crolla verso lo zero o addirittura in territorio negativo.

- Rendimento reale vs. teorico: Molti impianti producono realmente per circa 650-700 ore l’anno contro le 1.500 preventivate nei business plan.

- Entrate insufficienti: Solo un terzo dell’elettricità venduta genera un reddito capace di coprire i costi operativi e il debito.

Istallazione energie solari in Spagna (da El Periodco de la energia)

| Parametro | Previsione Business Plan | Realtà di Mercato (2025-2026) |

| Ore di funzionamento | 1.500 ore/anno | 650 – 700 ore/anno |

| Prezzo medio atteso | > 40 €/MWh | 17 – 19 €/MWh |

| Sostenibilità debito | Elevata | Critica (Insolvenza tecnica) |

L’ora della verità: il nodo delle banche

A giugno scadranno le rate dei finanziamenti. Senza entrate sufficienti, molti operatori non potranno onorare i debiti. Le banche, per ora, tacciono: l’ultima cosa che desiderano è trovarsi in pancia migliaia di ettari di pannelli solari che non producono valore. Si profila quindi una stagione di rifinanziamenti forzati, in attesa di un “salvataggio” che il governo, per ora, nega ufficialmente per non irritare l’elettorato.

Il settore chiede un “prezzo minimo garantito”, una sorta di paracadute pubblico. Ma chi pagherà la differenza? L’Europa osserva, ma le regole attuali sul mercato elettrico lasciano poco spazio di manovra senza far saltare i bilanci statali.

Una lezione per l’Italia

Mentre in Italia si continua a guardare alla Spagna come a una “locomotiva verde”, la realtà ci dice che una transizione senza stoccaggi adeguati e senza una guida economica razionale produce solo bolle speculative. I “tamburi di guerra” finanziari suonano a Madrid; sarebbe opportuno ascoltarli anche a Roma.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login