EconomiaFinanzaUSA

Il Credito Privato USA scricchiola: default record e fughe degli investitori. Rischio sistemico o una “semplice” tempesta?

Fuga degli investitori dai grandi fondi e default al 6%. Il mercato del credito privato USA scricchiola sotto il peso dei tassi e della crisi del software. È l’inizio di un nuovo 2008 o solo una correzione?

Mentre l’attenzione del mondo è catalizzata dalle tensioni in Medio Oriente o dai lanci spaziali di SpaceX, nei sotterranei di Wall Street c’è un settore che sta vivendo mesi di grande affanno: il credito privato. I dati più recenti parlano chiaro e dipingono un quadro in cui l’ottimismo scarseggia e i nodi, legati a tassi alti e modelli di business in crisi, stanno venendo al pettine.

Ma cosa sta succedendo esattamente in questo mercato da 2 trilioni di dollari?

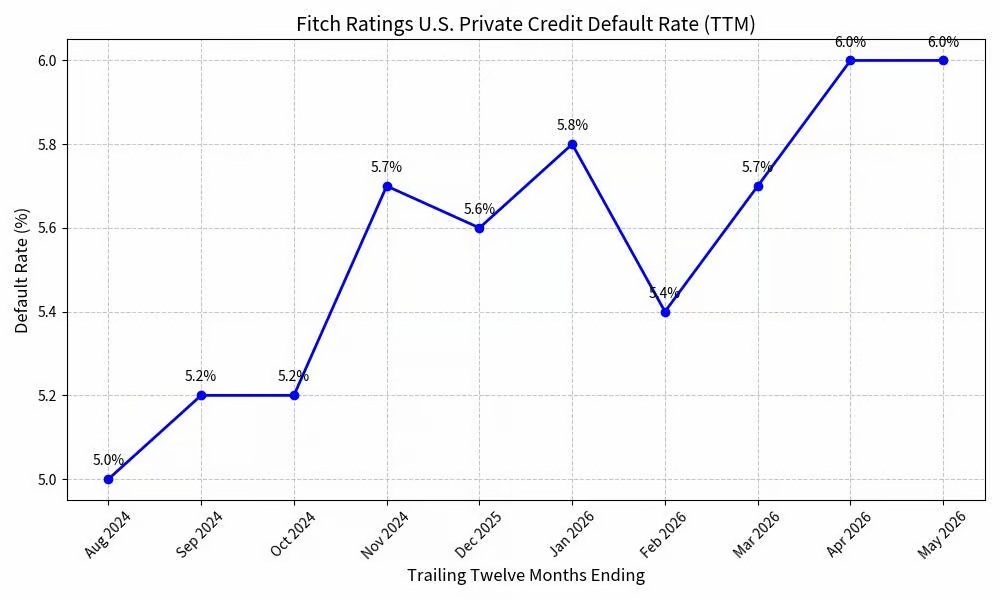

Un tasso di default mai visto

Secondo gli ultimi dati di Fitch Ratings, a maggio il tasso di default del credito privato statunitense si è attestato al 6%, un livello record rimasto invariato rispetto al mese precedente. Su un bacino di circa 1.500 emittenti monitorati, si sono registrati 14 eventi di insolvenza in un solo mese, concentrati in settori chiave come la sanità, i servizi alle imprese e la manifattura industriale.

Il dato più interessante, e se vogliamo leggermente ironico, è come si stia manifestando questo stress. Non assistiamo a fallimenti catastrofici dall’oggi al domani, ma a una più sottile tecnica di sopravvivenza: estendere le scadenze. La metà degli eventi di default, infatti, è costituita da “estensioni di scadenza sotto stress“. In parole povere, le aziende non riescono a pagare i debiti oggi e chiedono, col cappello in mano, di spostare la scadenza di uno o due anni. Si calcia il barattolo più in là, sperando in tempi (e tassi di interesse) migliori.

La fuga degli investitori e le porte sbarrate dei fondi

Se le aziende faticano a pagare, chi ha prestato loro i soldi inizia a innervosirsi. I fondi di credito privato, che avevano attirato fiumi di liquidità promettendo rendimenti stellari, stanno affrontando un’ondata di richieste di rimborso da parte degli investitori, spaventati dalla situazione.

La reazione dei grandi gestori non si è fatta attendere e ha il sapore amaro del razionamento:

- BlackRock: Il suo Private Credit Fund ha visto le richieste di rimborso superare il 13% delle azioni in circolazione, sforando il limite trimestrale del 5% per la prima volta dalla sua creazione. Risultato? Rimborsi bloccati o dilazionati.

- Blackstone: Anche il colosso mondiale degli asset alternativi ha posto un tetto ai prelievi sul suo fondo di punta, nel tentativo di proteggere i guadagni a lungo termine e non dover svendere gli asset.

- Partners Group: Il gestore svizzero ha bloccato i rimborsi del suo fondo Global Value al 5%, dopo che le richieste avevano sfiorato il 10%.

Come ha spiegato il CEO di Partners Group, il problema nasce soprattutto dagli investitori “retail” (i piccoli risparmiatori), che cercano liquidità immediata in un mercato che, per sua natura, investe in prestiti a lungo termine difficili da smobilizzare.

Il fattore “SaaSpocalypse” e le ricadute economiche

Perché questa crisi sta colpendo ora? Oltre all’ovvio impatto dei tassi di interesse elevati che strangolano le aziende più indebitate, c’è un elemento specifico: l’esposizione al settore del software.

Il credito privato ha investito pesantemente (fino al 20% dei suoi prestiti) in aziende di software (SaaS). Molte di queste società stanno subendo pesanti contraccolpi perché i loro modelli di business rischiano di essere spazzati via dalle nuove intelligenze artificiali. È la cosiddetta “SaaSpocalypse”.

Cosa ci aspetta ora? Molti temono che questa sia l’anticamera di un nuovo 2008. Tuttavia, analisti come quelli di LSEG gettano acqua sul fuoco: il rischio sistemico è molto più basso rispetto alla crisi dei mutui subprime. I prestiti attuali hanno maggiori garanzie e i soggetti coinvolti sono più solidi rispetto alle fragili banche di vent’anni fa.

Dal punto di vista dell’economia reale, però, l’impatto ci sarà. Se i fondi di credito privato chiudono i rubinetti per far fronte ai rimborsi, le medie e piccole imprese avranno molta più difficoltà a trovare i capitali necessari per investire, assumere o semplicemente sopravvivere. Non sarà un crollo sistemico, ma un forte vento contrario per la crescita economica e l’occupazione nei prossimi trimestri.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

You must be logged in to post a comment Login