Energia

Il barile fantasma: la crisi del Medio Oriente ci presenta il conto da 1.000 milioni di barili

La crisi del petrolio 2026 accelera: perse forniture per 782 milioni di barili. Con Hormuz bloccato e il Kuwait a zero, il mercato entra in un deficit pericoloso. Ecco i dati Kpler sulla produzione mancante.

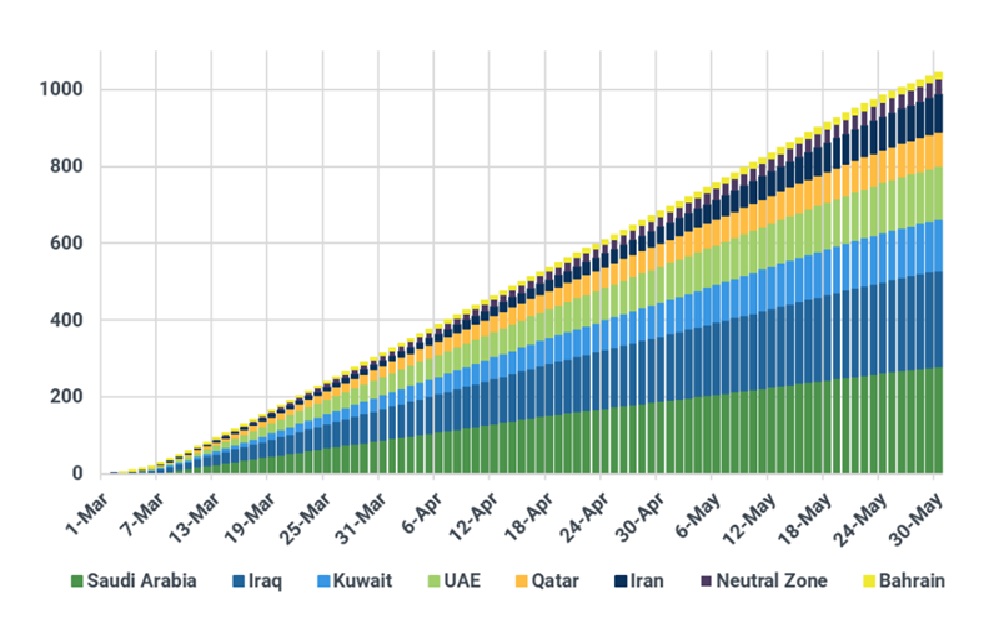

Mentre le cancellerie internazionali continuano a sperare in una riapertura dello Stretto di Hormuz entro la fine di maggio, i dati reali che arrivano dai terminali di carico raccontano una storia molto più severa. Non stiamo parlando di proiezioni teoriche, ma di barili fisici che mancano all’appello. Le perdite cumulative di fornitura di greggio e condensati nel Medio Oriente hanno raggiunto la cifra monstre di 782 milioni di barili (Mbbl) all’8 maggio, secondo i dati Kpler.

Al ritmo attuale, supereremo la soglia psicologica e materiale dei 1.000 milioni di barili persi entro la fine di questo mese. In un sistema economico globale che poggia sulla fluidità dell’offerta, questo “buco” non è solo un numero: è un’ipoteca sulla crescita dei prossimi trimestri.

Perdite cumulative di produzione. Dati Kpler

La mappa del vuoto: chi sta pompando (e chi no)

Il dato più impressionante riguarda il Kuwait, la cui produzione appare virtualmente azzerata nei flussi verso l’esterno. Ma non è l’unico fronte critico. Paradossalmente, il blocco navale statunitense contro l’Iran sta accelerando la crisi produttiva interna della Repubblica Islamica. Non potendo esportare, Teheran ha saturato le proprie capacità di stoccaggio onshore (66 Mbbl a inizio maggio) e sta esaurendo anche le navi cisterna utilizzate come depositi galleggianti. Risultato? Senza più spazio dove mettere il petrolio, l’Iran è costretto a chiudere i rubinetti, riducendo ulteriormente l’offerta globale.

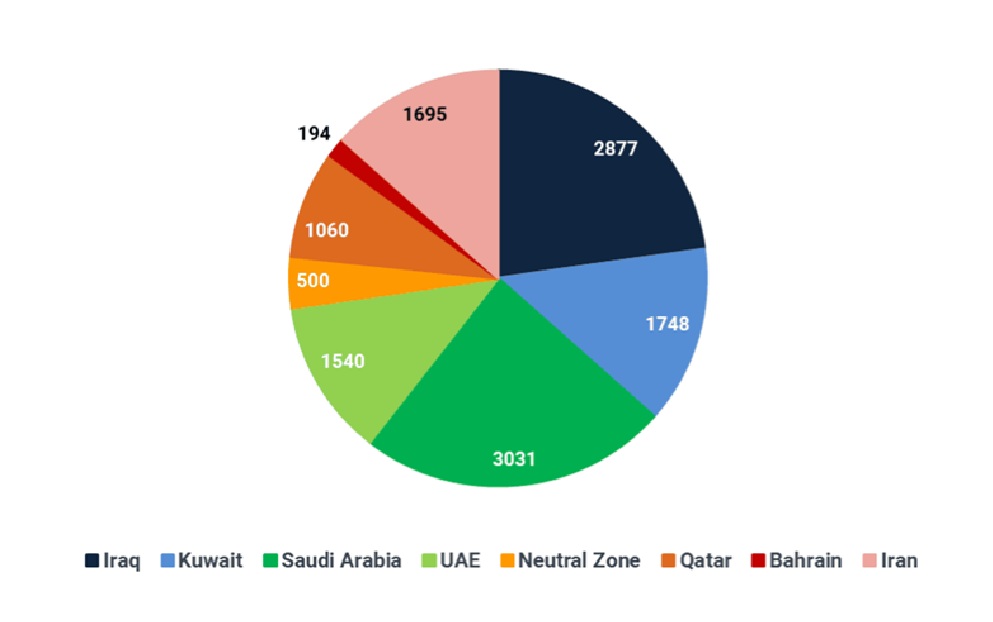

Ecco la distribuzione delle perdite giornaliere per paese (in migliaia di barili al giorno – kbd):

| Paese | Perdita di fornitura (kbd) |

| Arabia Saudita | 3.031 |

| Iraq | 2.877 |

| Kuwait | 1.748 |

| Iran | 1.695 |

| Emirati Arabi Uniti (UAE) | 1.540 |

| Qatar | 1.060 |

| Zona Neutrale | 500 |

| Bahrain | 194 |

Qui lo presentiamo graficamente dai dati Kpler

Distribuzione delle perdite produttive di petrolio per Paese – fonte Kpler

Perché non siamo ancora al collasso?

Se mancano quasi 20 milioni di barili al giorno di flussi attraverso Hormuz, come fa l’economia mondiale a non essersi ancora fermata? La risposta sta in un mix di fattori che hanno “ammortizzato” il colpo, ma che non sono infiniti:

- Calo della domanda asiatica: Una minore attività delle raffinerie in Asia ha ridotto la pressione immediata, ma questo fenomeno non potrà andare avanti per sempre.

- Erosione delle scorte: Le scorte mondiali a terra sono calate di circa 60 milioni di barili da fine marzo. Stiamo letteralmente mangiando il risparmio accumulato. Anche questa evoluzione è destinata a concludersi, presto o tardi.

- Deficit reale: Il mercato è attualmente in deficit per circa 2 milioni di barili al giorno. Si consuma meno.

Il rischio del “non riapertura”

Il mercato sta scommettendo su una soluzione diplomatica o militare entro fine maggio. Tuttavia, se Hormuz dovesse rimanere bloccato, il deficit di produzione non sarebbe più sostenibile solo con le scorte, portando a una “distruzione della domanda” forzata., cioè un ulteriore aumento dei prezzi, che ricadrebbe sui consumatori, ma, anche, stimolerebbe risparmi da un lato e aumenti produttivi altrove dall’altro.

Se i prezzi salissero al di sopra del potere d’acquisto di molti paesi avremmo si un calo dei consumi, ma anche un disastro sociale ed economico storico. Prevedere delle ricadute sulla stabilità politica e sociale mondiale è fin troppo facile.

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Germania al collasso: il governo Merz si spappola mentre incombe lo shock energetico

Regno Unito, svolta Burnham: stop all’identità digitale per tagliare le bollette. E si torna a trivellare il Mare del Nord

Difesa europea in frantumi: la fine del carro armato comune franco-tedesco apre una voragine industriale

You must be logged in to post a comment Login