EconomiaEnergia

I mercati “Appesi a un filo”: l’allarme di Bank of Canada tra sbornia da IA e azzardi dei fondi speculativi

Allarme Bank of Canada: la bolla dell’Intelligenza Artificiale e il gioco d’azzardo degli hedge fund mettono a rischio i mercati globali. Ecco cosa rischiano i tuoi risparmi.

Il sistema finanziario globale ha retto sorprendentemente bene ai recenti scossoni geopolitici, ma sotto la superficie la pressione sta salendo. La Bank of Canada (BoC), nel suo ultimo Rapporto sulla Stabilità Finanziaria di maggio 2026, lancia un avvertimento che non ammette repliche: i mercati sono diventati estremamente vulnerabili a una brusca correzione. Il motivo? Una miscela esplosiva creata da un’altissima concentrazione di capitali legati all’Intelligenza Artificiale (IA) e dall’uso sempre più spinto della leva finanziaria nel mercato del debito.

La fragilità di un mercato “mono-tema”

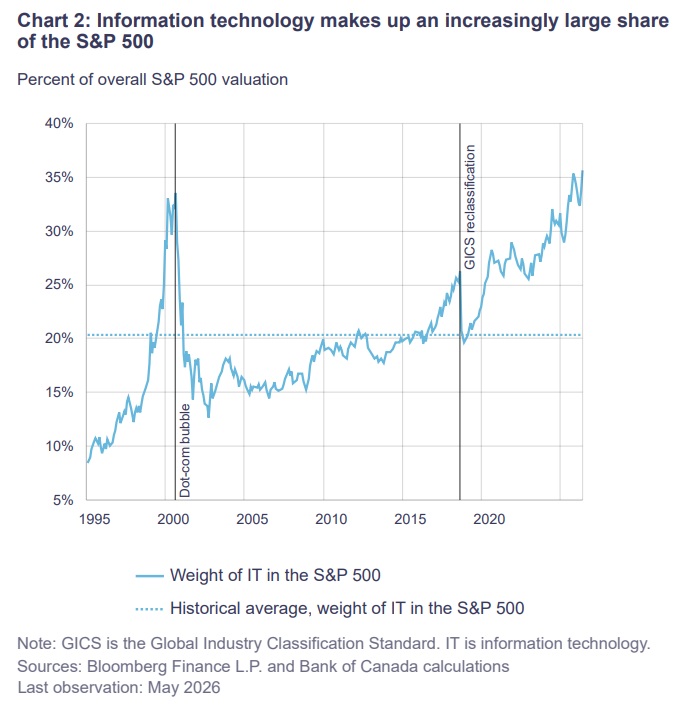

Le valutazioni degli asset finanziari continuano a salire, ma la ricchezza è illusoriamente concentrata in una manciata di giganti tecnologici che scommettono tutto sull’IA. Questo rende i gestori patrimoniali – e di riflesso i risparmiatori – fragili. Un mercato ristretto a pochi titoli è un mercato che si muove in blocco. Basterebbe uno shock negativo nel settore tecnologico per trascinare a fondo i principali indici azionari. Le ampie fluttuazioni diventano così non solo possibili, ma molto probabili, proprio a causa di questa esposizione a senso unico.

Percentuale del settore IT

Il rischio nascosto: hedge fund, fondi pensione e pronti contro termine

Se le azioni ballano al ritmo dell’Intelligenza Artificiale, il mercato obbligazionario affronta un rischio ancora più tecnico e sistemico: i cosiddetti basis trade. La Banca Centrale ricorda che il ruolo crescente dei fondi speculativi (hedge fund) nei mercati dei finanziamenti a brevissimo termine (i repo o pronti contro termine) rappresenta una chiara vulnerabilità. Ricordiamo che gli hedge fund prendono fondi in gestione o in prestto per investimenti altamente speculativi.

Oggi, le transazioni repo muovono solo in Canada oltre 130 miliardi di dollari al giorno, il doppio rispetto a cinque anni fa. Cosa accade in pratica? I fondi speculativi prendono a prestito enormi quantità di denaro, appoggiandosi a soggetti ricchi di liquidità come fondi pensione o investitori privati, per finanziare operazioni complesse sui titoli di Stato. Questo meccanismo garantisce liquidità al mercato, ma crea una montagna di debito a breve termine.

Cosa succede se il meccanismo si inceppa?

La Vice Governatrice della BoC, Carolyn Rogers, ha fatto notare che questi rischi, presi singolarmente, sembrano gestibili. Il problema sorge se si combinano in un ambiente geopolitico già instabile. Se il mercato dei repo dovesse bloccarsi o subire uno shock improvviso, le conseguenze sull’economia reale sarebbero dirette:

- Vendite forzate (Deleveraging): Se i fondi non riescono a ottenere prestiti overnight, dovranno vendere rapidamente titoli di Stato per coprirsi, prosciugando la liquidità del mercato.

- Spirale di illiquidità: I costi di transazione aumenterebbero. Si innescherebbe una corsa alla vendita di asset liquidi solo per fare cassa, contagiando altri mercati.

- Impennata dei tassi e del costo della vita: Tassi di riferimento (come il CORRA canadese) subirebbero bruschi aumenti.

Come nota il rapporto, se queste dinamiche prendessero piede, i costi di prestito in tutta l’economia aumenterebbero. In termini pratici, aziende e famiglie pagherebbero molto di più per finanziarsi, frenando investimenti e consumi.

Famiglie e banche: resistono, ma fino a quando?

Sul fronte domestico, le banche canadesi appaiono solide, avendo accantonato capitale sufficiente per assorbire eventuali perdite anche in caso di recessione. Le famiglie, dal canto loro, hanno visto aumentare il rapporto debito/reddito, ma il loro bilancio complessivo è stato salvato dalla crescita dei mercati finanziari. Il tanto temuto “muro” dei rinnovi dei mutui dovrebbe essere superato entro la seconda metà del 2027.

Tuttavia, in uno scenario di forte stress economico (disoccupazione in rialzo e prezzi delle case in discesa), la BoC avverte che i mancati pagamenti dei mutui toccherebbero i massimi storici, portando i fallimenti aziendali ai livelli della grande crisi del 2008. L’ingegneria finanziaria e la sbornia tecnologica stanno tenendo in piedi la baracca, ma il filo su cui camminano è sempre più sottile.

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Spagna in fiamme, Madrid a rischio: dietro la tragedia dei roghi non c’è solo il caldo, ma il mega-taglio dello Stato alla prevenzione

La Cina usa le intelligenze artificiali americane per addestrare l’esercito: così Pechino impara a prevedere le mosse degli USA

You must be logged in to post a comment Login