Attualità

Europa in deflazione. Obiettivi BCE lontanissimi. Italia -0,9%, ma torneranno presto i limiti di bilancio

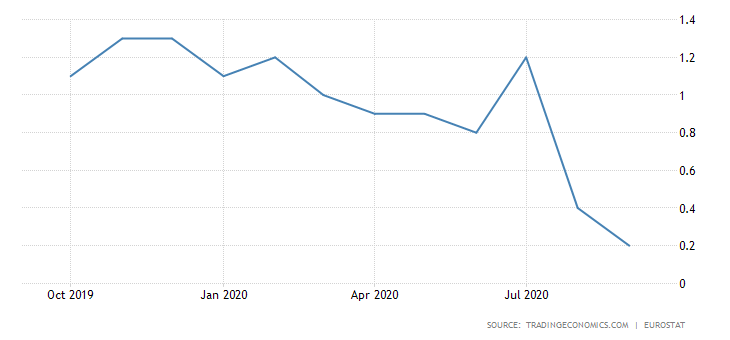

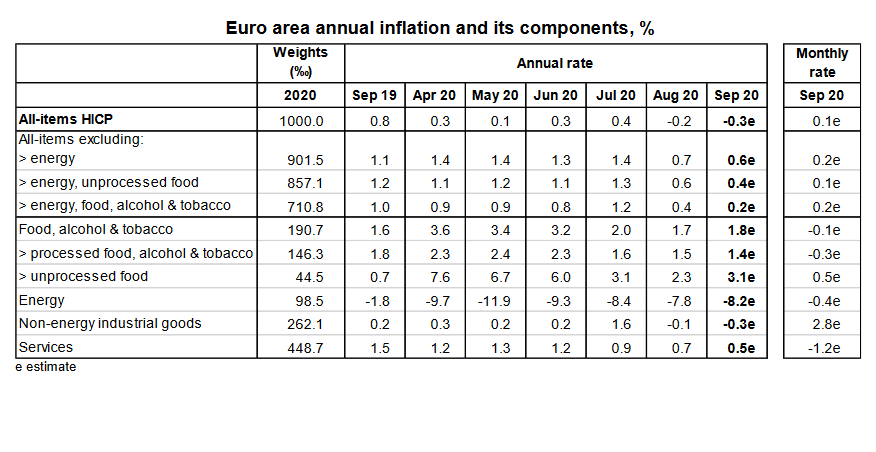

Oggi Eurostat ci informa che l’Unione è veramente in deflazione. Non in bassa inflazione, non in inflazione zero, in deflazione. Agevoliamo una tabella:

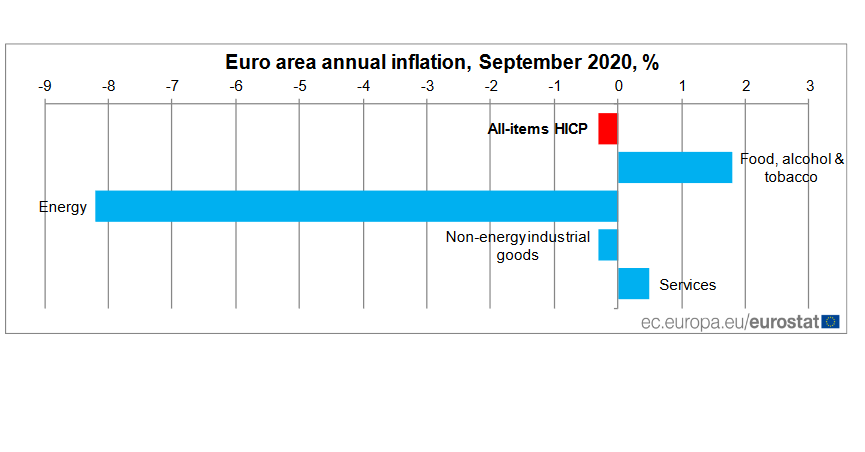

L’inflazione in area Euro è pari allo -0,3% quindi siamo seccamente in vera deflazione. La caduta dei prezzi energetici e dei prodotti industriali non energetici ha guidato questa caduta. Al contrario un lieve aumento nel prodotti alimentari, alcol e tabacco e nei servizi. In questo caso, paradossalmente ma non troppo, la caduta nell’offerta nei trasporti ha portato ad un aumento nei prezzi degli stessi. L’inflazione “Core”, in senso stretto, al netto di agricoli freschi ed energetici, viene a precipitare allo 0,2%:

Ecco una scomposizione settoriale. la HICP è l’inflazione dei prezzi al consumo, stimata.

L’unico fattore che ha sostenuto l’inflazione sono i prodotti alimentari freschi, che , proprio per le difficoltà dei trasporti e nel processo di raccolta durante il periodo del Covid più stretto, per il resto siamo in deflazione pesante.

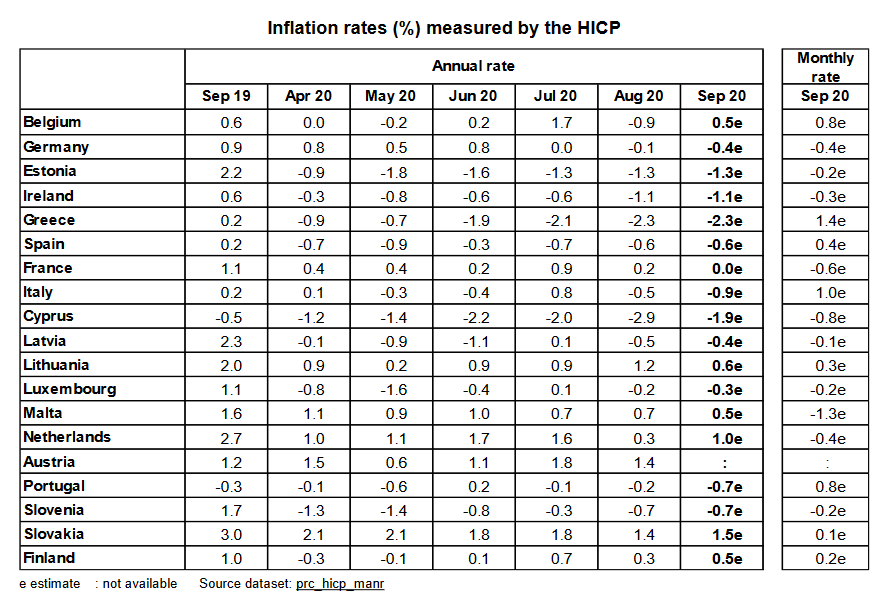

L’Italia su base annua vede una profnda deflazione con un -0,9%, nonostante a Settembre si sia assistito ad un rimbalzo con un +1% stimato. La Germania è in profonda deflazione, ma qui viene a pesare anche il fatto che l’IVA è stata ridotta in modo temporaneo, comprimendo i prezzi.

Quindi l’economia sta vacillando e si vede chiaramente. In questo caso l’indice Markit servizi viene ad essere inferiore al 50 a livello europeo, con un valore 48, che è precursore di una certa contrazione del settore. Senza ripartenza del settore servizi è molto difficile che tutta l’economia dell’Area euro possa essere trainata SOLO dalla manifattura e da una fetta, minima, di servizi avanzati.

Che farà la BCE? A questo punto è probabile che la BCE riveda al ribasso sia le sue stime di inflazione che di crescita a dicembre, quando aggiornerà le sue previsioni. Nel caso in cui non si verifichi uno shock di fiducia positivo (vaccino, trattamento, ecc.), La BCE dovrebbe essere tentata di adottare nuove misure per limitare i rischi deflazionistici a breve termine. In concreto potrebbe rivedere il suo obiettivo di inflazione o aumentare la dimensione del suo programma di acquisto di attività.

Questo scenario è ancora più probabile se l’euro rimbalza intorno a 1,20 nei confronti del dollaro, soglia pericolosa per l’export UE e che molti vedono come un punto di svolta di politica monetaria. Ora il rapporto euro / dollaro si muove al limite fra il 1,17 e 1,18, ad un passo dalla soglia. Se l’inflazione USA, ora al 1,3% dovesse mantenersi superiore a quella UE, ma inferiore al 2% mantenendo il segnale per una politica monetaria espansiva, la rivalutazione dell’Euro sarebbe inevitabile. A questo punto non ci sarebbe altra soluzione che una revisione all’espansione ulteriore della politica monetaria. La Lagarde, come sempre, dovrà adattarsi alla realtà dei fatti.

Il silenzio di Pechino e Mosca: perché nessuno vuole davvero difendere l’Iran

Il vero shock energetico non è nel greggio, ma nei prodotti raffinati: in Asia inizia la distruzione della domanda

Stipendi d’oro a Bruxelles: quanto guadagnano i burocrati europei (e l’impietoso confronto con l’Italia)

Stretto di Hormuz: l’illusione della scorta solitaria e il vero incubo delle mine navali