Attualità

COME TAROCCARE I DATI DEL DEF (di Paolo Cardenà)

Volentieri pubblichiamo dal blog vincitorievinti.com di Paolo Cardenà

Come sapete, nelle ultime settimane, sui mercati si è assistito ad un generalizzato aumento dei rendimenti delle obbligazioni, che ha determinato la diminuzione dei prezzi.

Del tema ne abbiamo parlato QUI, individuando anche alcune cause.

Sapete anche che il Governo, lo scorso 10 aprile, ha varato il DEF 2015 (Documento di Economia e Finanza), che contiene le previsioni di crescita.

In un post precedente, abbiamo detto (in realtà è il Governo che lo dice, nel DEF) che, nel 2015, la performance dell’economia italiana sarà in larga parte attribuibile ai fattori esterni e cioè al basso prezzo del petrolio, all’euro debole e ai bassi tassi di interesse. Tutti fattori che si stanno si stanno indebolendo, considerato il recente appezzamento dell’euro, la risalita del prezzo del petrolio e l’aumento dei tassi di interesse.

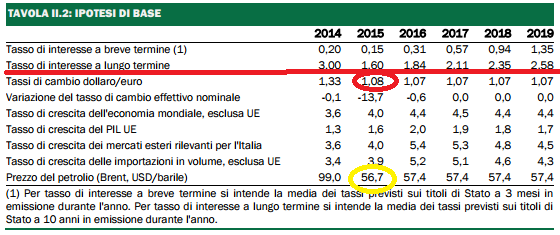

La tabella che vedete, tratta dallo stesso DEF, riporta le previsioni de fattori esogeni che dovrebbero contribuire alla determinazione della performance dell’economia italiana.

Il prezzo del brent è stimato, per il 2015, a 56.7 dollari al barile, e stabile a 57.4 dollari negli anni successivi. Oggi il brent è a 62 dollari.

Il tasso di cambio dell’euro contro dollaro è stimato a 1.08 (1.07, negli anni successivi). Oggi il cambio euro dollaro è a quasi 1.13.

Fatta questa premessa, ciò che più colpisce è la stima della dinamica dei tassi di interesse.Ad esempio, il governo ritiene che i tassi a lungo termine (evidenziati con la linea rossa)si manterranno eccezionalmente bassi, prevedendo un tasso medio del 1.60% per il 2015, fino ad arrivare al 2.58% nel 2019.

Vale la pena ricordare che ad oggi, in piena manovra espansiva da parte della BCE, i tassi sul decennale (lo stesso titolo che il governo considera nella definizione di tassi a lungo termine)sono già al 2.20% ben al di sopra della stima per il 2015 e molto vicini ai livelli previsti per il 2019.

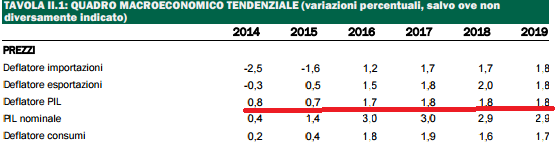

Ma questo è poca cosa in confronto alle previsioni per gli anni successivi, che sembrano poco coerenti con la realtà che verrà. Una delle ragioni per le quali la BCE ha messo in campo il QE da 1100 miliardi di euro, è proprio quella di riportare l’inflazione nell’area euro vicina al 2%. (QUI potete leggere un approfondimento sul quantitative easing della BCE).

La Bce ha addirittura affermato che il piano di acquisto dei titoli (60 miliardi al mese ripartiti tra i vari paesi) durerà fino a settembre 2016 e comunque fino a quando l’inflazione attesa nel medio periodo non avrà raggiunto un target vicino al 2%.

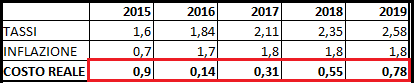

In pratica, secondo le previsioni del governo, il costo reale per il BTP decennale, dato dalla differenza tra i tassi di interesse e l’inflazione, sarebbe così determinato:

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

La corsa alla Luna parla africano, ma il biglietto lo paga Pechino: la missione BALLS stravolge la geopolitica spaziale

La mente non registra tutto: scoperta la “finestra segreta” dell’ippocampo che decide cosa ricordiamo e cosa cancelliamo