DifesaEconomia

A riarmare l’Europa può essere solo la BCE

Il riarmo previsto dell’Europa verrà a comportare l’emissione di una quantità di debito nazionale enorme, che non potrà che essere supportata dalla BCE

Tutti i paesi europei stanno promettendo di aumentare le spese per la difesa, chi più e chi meno. Dopo l’incontro fra i leader europei Starmer ha parlato di portare le spese militari al 2,5% e anche gli altri paesi europei stanno valutando di portare la spesa a questo livello. Per l’Italia si tratta di un aumento di spesa dell’uno per cento del PIL. cioè 20 miliardi in più all’anno di spesa, grossomodo, da finanziare.

La Germania, che parte da più indietro, pensa di creare un fondo speciale extra bilancio, per aggirare il “Freno del debito”, per 400 miliardi di euro. Si tratta di una cifra enorme, scarsamente produttiva economicamente, che deve essere finanziata. Anche perché, se la finzione contabile fa in modo che non sembri debito, in realtà lo sono, e devono essere finanziati con l’emissione di debito.

Per quanto la Germania appaia solida, l’emissione di 400 miliardi di nuovo debito, in un momento in cui la crescita economica non è esaltante, per impiegarli in qualcosa che, allo stato attuale, non sembra avere un ritorno economico, può porre dei problemi.

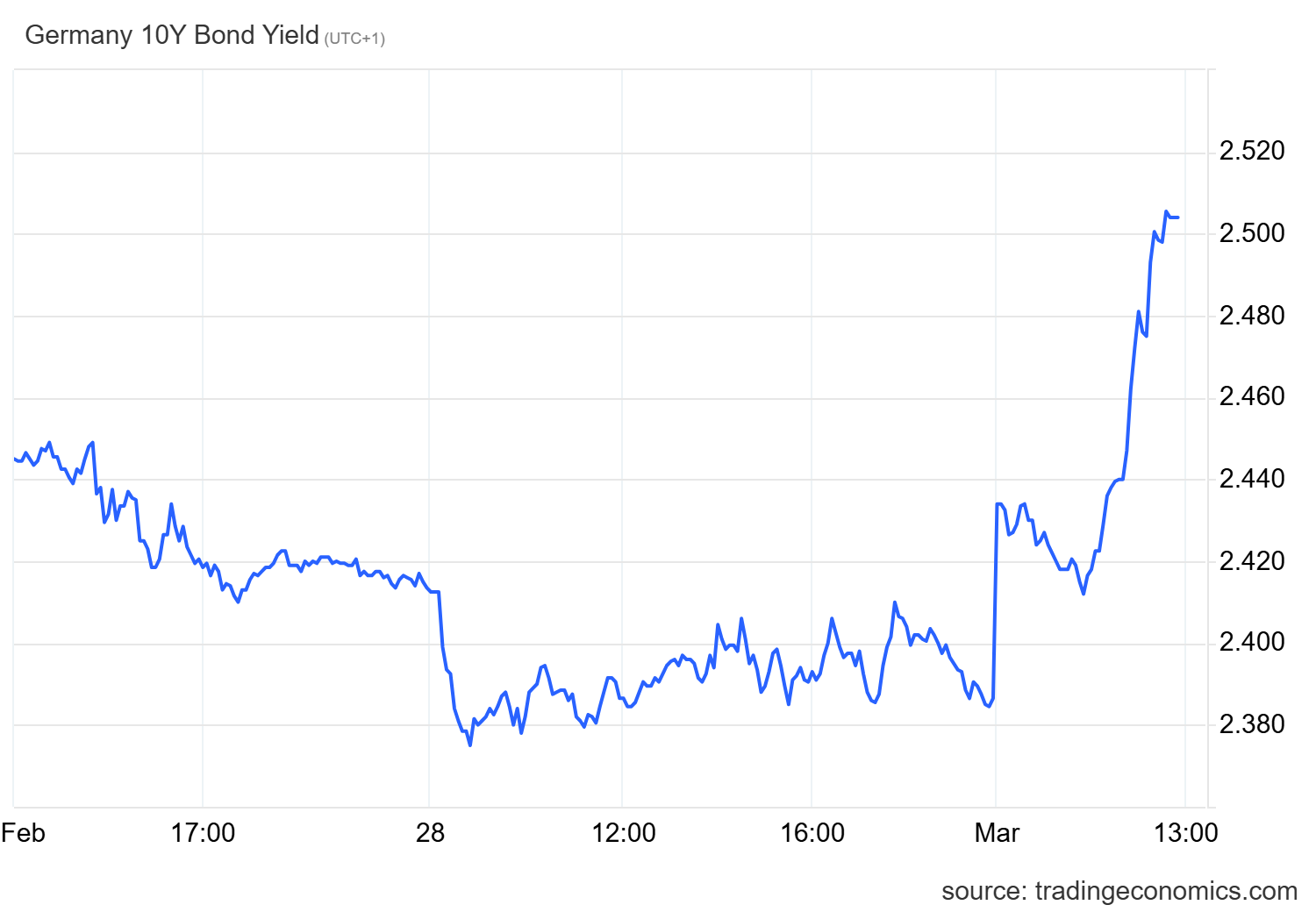

Qualcuno sul mercato dovrà finanziarli e richiederà dei rendimenti più elevati rispetto a quanto pagato in precedenza. Infatti oggi il rendimento dei titoli decennali tedeschi ha visto un aumento significativo, come potete vedere dal seguente grafico:

Questo sta accadendo in un momento in cui la Germania non ha neppure deciso, in modo definitivo, quanto investire nella difesa e i colloqui del probabile nuovo cancelliere Merz sono solo agli inizi.

Anche i rendimenti dei titoli italiani sono aumentati, proprio sul presupposto di questo incremento della spesa militare, anche se in modo meno eclatante.

In questa fase i titoli hanno visto aumentare i rendimenti solo sulla base delle aspettative, dato che nessun titolo aggiuntivo è stato ancora emesso. Quando la marea di debito pubblico di Germania, Francia Spagna, Italia, Paesi Bassi, etc arriverà sul mercato l’effetto sui tassi d’interesse sarà ancora più accentuato.

Il rischio è che la pignatta del debito pubblico europeo scoppi, anche perché le spese militari hanno effetti di crescita economica bassi, in teoria pari a scavare e riempire delle buche, diceva Keynes (anche se su questo tema torneremo in seguito).

Tagliare il resto della pesa pubblica sarebbe una scelta politicamente inaccettabile: quale governo vuole andare di fronte ai cittadini affermando che taglierà sanità e pensioni per pagare carri armati e cannoni che, probabilmente, non saranno mai utilizzati.

L’unico modo per evitare questo disastro è un intervento attivo della Banca Centrale Europea, che acquisti sul mercato i titoli emessi calmierando gli interessi, un po’ come è successo con il PEPP durante la pandemia e con il “Whatever it takes” di Draghi. Questa volta però la “Capital Key”, l’obbligo di comprare più titoli tedeschi perché hanno una maggior quota della BCE, cadrebbe proprio a fagiolo, proprio perché è Berlino a dover spendere di più. L’unico problema sarà proprio convincere i tedeschi che tutto questo avviene per il loro bene.

Alla fine gli eserciti degli stati europei saranno l’esercito della BCE, ironia della sorte.

Petrolio in forte ribasso: i mercati scommettono sull’accordo con l’Iran (ma Trump va su tutte le furie)

Come il Regno Unito sta annegando nel debito e l’amara lezione della Svezia: la svalutazione come via di salvezza

La fine del “Modello Germania”? Perché il motore d’Europa si è inceppato (e come può ripartire)

La più grande necropoli della Terra: 10 milioni di balene sul fondo dell’Oceano Indiano

You must be logged in to post a comment Login