Attualità

TAYLOR E LA REGOLA INASCOLTATA CHE DOVREBBE GUIDARE LA POLITICA MONETARIA EUROPEA, SPIEGANO IL FALLIMENTO DELL’EURO.

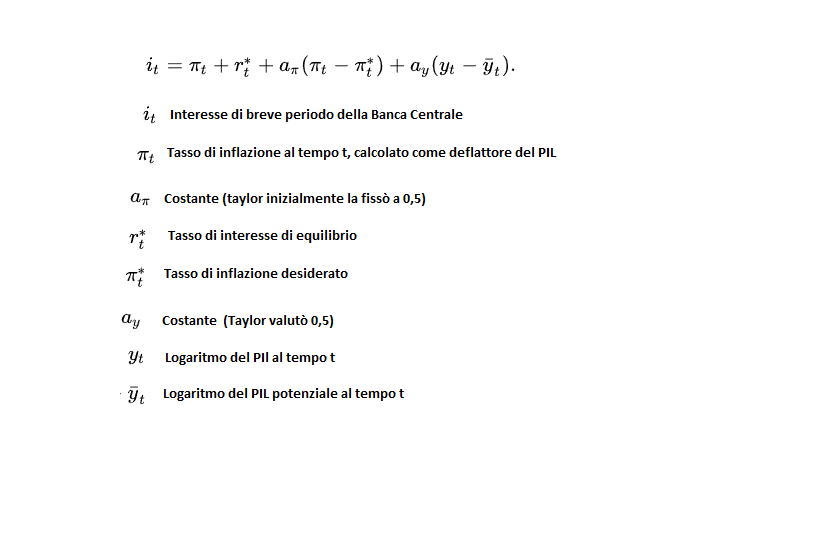

Cari amici,

uno degli economisti più influenti degli ultimi 40 anni è stato John Brian Taylor, membro della lista dei cinquanta più influenti economisti secondo Bloomberg, possibile prossimo vincitore del premio Nobel, collega di Fisher, professore a Stanford e candidato ad un posto nel consiglio direttivo dell FED.

J.B. Taylor è famoso per la sua equazione, che viene ad indicare il tasso di interesse a breve che dovrebbe essere imposto dalla Banca Centrale in funzione dell’obiettivo inflazionistico e del PIL di piena occupazione:

Secondo l’equazione di Taylor il tasso di interesse a breve deve essere tanto minore quanto più elevato è il target inflazionistico e tanto più elevata è la discrepanza fra il PIL attuale ed il PIL potenziale calcolato come NAIRU, cioè come livello del PIL con un’occupazione al livello strutturale cioè tale da non condurre ad un aumento dell’inflazione. Definita in questo modo l’equazione di Taylor viene a fornire una regola piuttosto precise che collega tassi di interesse agli obiettivi inflazionistici ed all’occupazione.

Inizialmente Taylor ipotizzò dei valori delle costanti pari a 0,5, ma successivamente la costante legata all’obiettivo inflazionistico è stata duplicata rispetto a quella dell’obiettivo di PIL, rendendo questo leggermente meno rilevante.

L’equazione di Taylor non è uno strumento secondario per le banche centrali: Volcker e Greenspan l’hanno tenuta in considerazione nei loro mandati come Governatori della FED, ed è ufficialmente la guida delle politiche monetarie del Canada e della Nuova Zelanda.

Oggi il Sole , in un raro buon articolo, mette in luce un risultato importante derivante dal calcolo dell’interesse che dovrebbe esser imposto da parte delle banche centrali per diversi paesi, applicando la Taylor rule :

- USA 4%

- ITALIA – 1,2%

- GERMANIA 7%

Il problema salta agli occhi: vi è una differenza enorme fra i tassi che dovrebbero essere imposti dalla banca centrale italiana e da quella tedesca in caso di valute diverse che potessero permettere politiche monetarie diverse. Il problema è che mentre l’output gap tedesco non c’è, e praticamente siamo a piena occupazione con risvegli inflazionistici, questo non accade per l’Italia che, data la sua disoccupazione, ha un output gap enorme e risulta fredda dal punto di vista della dinamica dei prezzi.

L’equazione di Taylor ci indica anche la via semplice con cui la Banca Centrale italiana potrebbe guidare la svalutazione, cioè con tassi estremamente bassi se non negativi. SI tratterebbe di una soluzione che, tra l’altro , aiuterebbe il contenimento del peso del debito pubblico, ma che , nella gabbia dell’euro , non può essere utilizzata.

Per finire non facciamoci illusioni se l’attuale politica monetaria della BCE sembra più vicina alle necessità italiane (e francesi) di quanto non lo sia a quelle tedesche: le cose cambiano, così come i governatori centrali. Si tratta di una fase transitoria che si esaurirà nel momento in cui la BCE e la Germania avranno compreso bene come incatenarci al loro carro, magari tramite i nuovi titoli che la mente di Draghi ha partorito e di cui parleremo in seguito.

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

MISP, il mercato unico che rischia di avere due pesi e due misure

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale