Crisi

La Svalutazione del 1992-1995

COSA SUCCEDE SE TORNIAMO ALLA LIRA E SVALUTIAMO AL NOSTRO IMPORT-EXPORT?

Mah… vediamo cosa accadde nel 1992-1995 in occasione della svalutazione della Lira all’epoca

SMENTIRE I LUOGHI COMUNI SULLA SVALUTAZIONE DEL 1992-1995

(di seguito riportiamo articolo prodotto circa due anni fa)

Riporto qui alcune considerazioni di un lettore che ha espresso opinioni qualitative e quantitative relative alla svalutazione della Lira del 1992-1995.

Se poi aggiungessi la tabella anno per anno di quel “mitico” quadriennio ’92-’95 (crescita PIL, inflazione e aumento del debito pubblico totale, nella fattispecie) credo che nessuno si azzarderebbe a dire piu’ ne’ beh ne’ ma con questa storia della svalutazione.

Te li ripeto ancora:

– In quei 4 anni il debito pubblico aumento’ di oltre il 20% sul PIL.

– In quegli anni la crescita fu dell’1% (addirittura negativa in un anno).

– In quegli anni l’inflazione viaggiava tra il 4 e il 6%.

Io tutto sto eldorado non lo vedo, anzi.

E se per te un aumento di produzione industriale del 5% (o anche 10%…) giustifica un aumento del debito pubblico di tale entita’, non ti offenderai se non ti prendo troppo sul serio.

Quando dici che questa Europa sembra l’Italia, in parte hai ragione. Come succede in Italia, ci sono parti che cercano scorciatoie, scappano dalle proprie responsabilita’ e ci sono cittadini di alcune aree geografiche che trattano le politiche implementate dai politici “locali” come esogene.

Quale sarebbe la colpa dei tedeschi? Il fatto di avere la stessa moneta che abbiamo noi e il fatto di voler mantenere i conti in regola (compresa una moneta che non perde valore ogni anno che passa al 5 o al 10%?).

Pensi davvero che valga la pena indebitarsi del 5% all’anno per avere una crescita dell’1%? E io mi domando e dico…e il 4% che manca dove cappero e’ finito?

E quando dico manca intendo nell’ipotesi di distribuzione diretta ai cittadini tramite accreditamento su conto corrente (e conseguente spesa). Ovviamente invece se uno si aspetta che le attivita’ economiche si svolgano normalmente…e aumentando il debito pubblico del 5% mi aspetterei una crescita piu’ alta di tale cifra.

La risposta a questa domanda, per quanto banale, contiene il motivo per cui tornare alla lira sarebbe solo deleterio e sottolinea come il problema italiano sia piu’ sociale, quasi filosofico, che economico.

Le tesi sono fondamentalmente 3:

1) L’inflazione correva in modo rilevante durante il periodo della svalutazione

2) La svalutazione 1992-1995 non ha avuto impatti significativi sul PIL

3) La svalutazione della Lira nel 1992-95 fu un fenomeno che ando’ a braccetto con l’incremento del Debito Pubblico

Andiamo a fare un’analisi di questi 3 parametri:

1) L’INFLAZIONE DURANTE LA SVALUTAZIONE DEL 1992-1995

Vediamo cosa accadde nella Svalutazione del 1992-1995, guardando anche gli anni prima e dopo.

In sintesi, pur in presenza di una Svalutazione del 50% tra fine 1992 ed il 1995, si e’ avuto:

a) Un’inflazione media annua del 4,6% tra 1993 e 1995

b) Il dato va letto nel contesto dell’epoca (la Germania ebbe negli stessi anni un 3,0% nonostante la rivalutazione): il differenziale di inflazione con la Germania nei 3 anni fu cumulato del 4,9% (1,6% medio annuo), e si ridusse fortemente rispetto al periodo antecedente (cambio fisso), e nel periodo successivo, quello 1996-98, la rivalutazione sul Marco, non incise piu’ di tanto sul differenziale di inflazione tra Italia e Germania.

c) Il dato va confrontato con quello del periodo antecedente a cambi fissi (media annua 1990-92 al 5,9%) e successivo ove ci fu una rivalutazione (media annua 1996-98 al 2,6%)

In estrema sintesi l’impatto inflattivo, tanto in termini assoluti, quanto letto nel contesto internazionale dell’epoca, quanto letto in confronto ai periodi precedente (cambi fissi) e successivo (rivalutazione e cambi fissi) fu estremamente modesto, e di una frazione modestissima rispetto all’entita’ stessa della svalutazione, e la cosa e’ leggibile in ogni confronto (assoluto, relativo, temporale).

La cosa fu possibile grazie al crollo delle importazioni (piu’ care) sostituite in ampie fette di mercato da produzione nazionale piu’ a buon mercato.

Dai numeri sopra presentati, ma anche da quelli dei periodi precedenti e successivi, che risulta chiara e’ che da decenni l’Italia ha un sistema maggiormente inflattivo della Germania, tanto con Lira/Marco che con Euro, tanto in presenza di Cambi fissi che in presenza di svalutazioni o rivalutazioni, tanto quando marciavamo con Deficit Pubblico del 10% ed oltre, tanto quando avevamo un Saldo Primario positivo di oltre il 5%, ed assai maggiore della Germania. Semplicemente il Sistema Italiano (al pari di quello di diversi paesi europei) e’ da decenni maggiormente inflattivo di quello Tedesco, per una serie di ragioni sistemiche (sistema distributivo maggiormente parcellizzato, sistema delle relazioni sindacali e di controllo delle retributioni, sistema di controllo e calmieramento dei prezzi immobiliari, sistemi dei servizi, etc): Lira, Euro, svalutazioni o cambi fissi, rigore pubblico o deficit a manetta hanno storicamente un’influenza, ma decisamente minore alle cause sistemiche sopra descritte.

Faccio presente che, tra le cause sistemiche di cui sopra, ce ne sono alcune (calmieramento dell’immobiliare o dei servizi o delle retribuzioni) affrontabili in tempi ragionevolmente ristretti (tramite riforme, liberalizzazioni, cambiamento di relazioni), altre affrontabili con effetti di successo solo in lustri (sistema distributivo).

2) IL PIL DURANTE LA SVALUTAZIONE DEL 1992-1995

Onestamente dire che la crescita fu dell’1% in quegli anni e’ vero, ma in se’ non vuol dire niente, se non si guarda il contesto (Germania, Europa) in cui siamo inseriti.

Ancora una volta guardiamo i dati, raggruppati negli anni della Svalutazione, negli anni precedenti (cambio fisso) ed in quelli successivi (rivalutazione e cambio fisso), ovviamente confrontandoli con quelli del contesto siamo (Europa) o con cui ci confrontiamo (Germania).

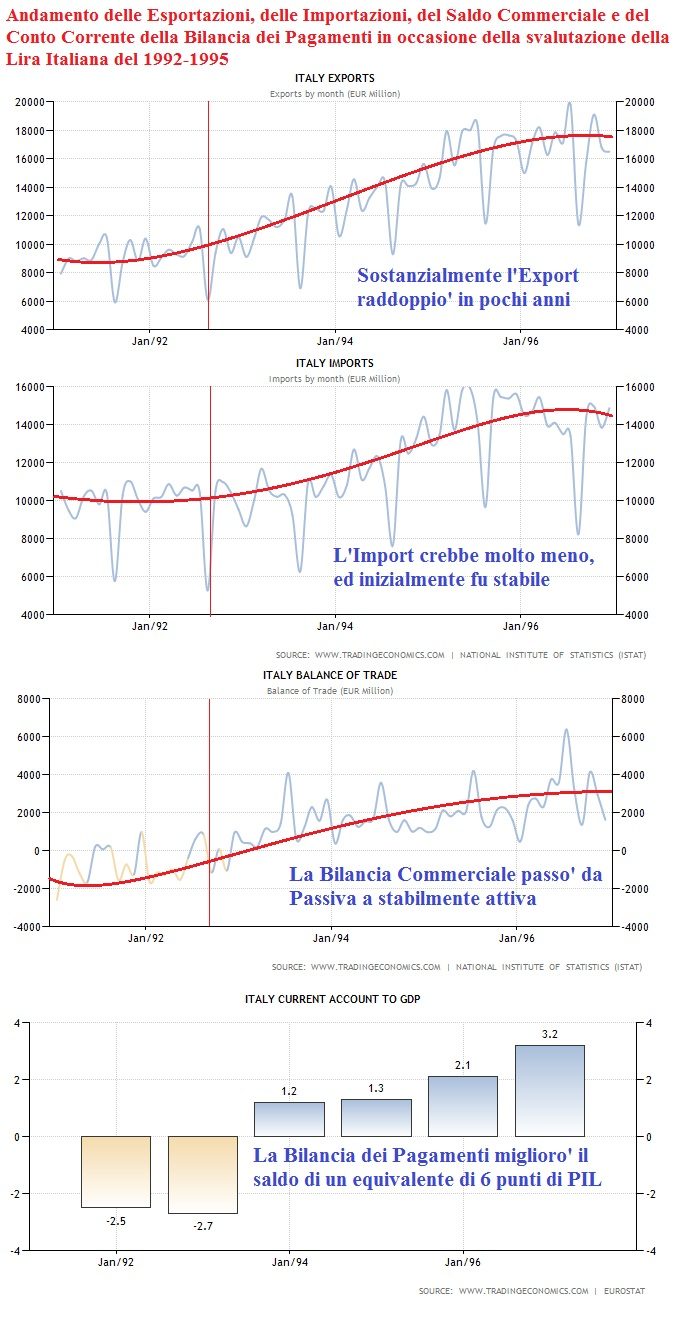

Quanto sopra descritto trova conferma nell’andamento del conto corrente della Bilancia dei Pagamenti Italiana che ottenne un miglioramento epocale (quella tedesca fini’ negativa) a seguito della svalutazione (si noti invece l’andamento negativo nei periodi a cambio fisso):

Diamo un’occhiata al Saldo Primario: nel corso degli anni 90 la Germania e’ rimasta attorno ad avanzo primario costante (segno di assenza di consistenti manovre recessive), mentre in Italia si passo’ da un passivo del saldo primazio dei conti pubblici, ad un avanzo primario di dimesione epocale a meta’ degli anni 90.

In sintesi appare del tutto evidente che la Svalutazione della LIRA ebbe un fortissimo impatto positivo sul PIL, che nonostante manovre economiche di dimensione epocale avvenute nel periodo e con effetti recessivi decisamente maggiori in proporzione a quelle odierne di Monti, consentirono di passare, nonostante un ciclo economico internazionale non favorevole, ad un saldo primario positivo del 6,5%. Furono proprio gli effetti della Svalutazione a consentire al PIL dell’epoca di non crollare (con Monti e l’Euro, oggi, e manovre di assai minore entita’, siamo col PIL in crollo verticale, anche rispetto al resto d’europa) e la dimensione di tale spinta sul PIL e’ desumibile dal grafico delle Partite correnti. In Germania dai dati e’ evidente l’effetto opposto.

3) LA SVALUTAZIONE DEL 1992-1995 FU UN FENOMENO CHE ANDO’ A BRACCETTO CON UN INCREMENTO EPOCALE DEL DEBITO PUBBLICO

Anche in questo caso e’ vero esattamente l’opposto.

Abbiamo visto che proprio a cavallo degli anni della svalutazione della Lira, il saldo primario, indicatore fondamentale per capire il “parassitismo” dello Stato, divento’ positivo fino a valori notevoli, e cio’ consenti’ di invertire la dinamica della curva del Debito (la cosa e’ maggiormente visibile sul Debito Pubblico netto, dove appare in tutta la sua dimensione l’effetto di riaccumulazione di attivita’ dello stato: cassa e riserve).

Conclusioni:

Abbiamo gia’ analizzato tanti parametri in quella svalutazione del 1992-1995. Ora abbiamo visto che una serie di luoghi comuni, sono sostanzialmente smentiti.

Gli effetti inflattivi della svalutazione 1992-95 furono modesti.

Il PIL ebbe un vantaggio epocale nella sua componente import-export, e si comporto’ in quegli anni meglio che nel resto d’Europa, nonostante proprio in quegli anni furono fatte una serie di manovre economiche di dimensioni epocali (Amato – Ciampi – Berlusconi – Dini) che portarono al crollo del Deficit, alla costituzione di un forte attivo primario ed ad una netta inversione della dinamica del Debito Pubblico. Furono poi i governi dei successivi 15 anni (che sostanzialmente dormirono e non ridussero tasse e spese, e non fecero riforme), unitamente all’incapacita’ dell’Italia di convivere a lungo termine con un sistema di cambi fissi ed Euro (che ha via via falcidiato produzione industriale e conto corrente della bilancia dei pagamenti e di componente estera del PIL), a non permettere il completamento del risanamento.

Chi oggi pensa che la situazione del 2011-14 differisca da quella del 1992-95, rammento che rispetto all’epoca, il peso dell’ “import-export” nel 2014 rispetto al PIL e’ significativamente maggiore che nel 1992 (in Italia come in tutti i paesi Europei), e che quindi gli effetti di una svalutazione oggi, dovrebbero teoricamente essere conseguentemente maggiori.

GPG

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

Pingback: La Svalutazione del 1992-1995