Attualità

Settori e società colpiti dalle sanzioni occidentali (occhio a Unicredit…)

Police officers walk on Red Square in downtown Moscow on February 19, 2020. – Russia on February 18, 2020 said it would ban all Chinese citizens from entering its territory from February 20, in a drastic measure against the spread of the new coronavirus, local news agencies said. (Photo by Yuri KADOBNOV / AFP)

Lo scontro Ucraina Russia, insieme alle reazioni dei paesi europei e degli USA sotto forma di sanzioni, trovano alcune società occidentali particolarmente esposte, e altre invece in posizione di vantaggio.

Fra le posizioni di vantaggio tutte le società petrolifere ed energetiche che non hanno posizioni in Ucraina o in Russia. Per quanto riguarda invece il gruppo di società fortemente penalizzate dalla guerra , questo si riduce ad una manciata di società perchè l’economia ucraina è relativamente piccola e quella russa è attualmente piuttosto autarchica.

Nonostante l’esposizione relativamente bassa, tuttavia, i costi energetici sono al centro della crociata anti-inflazione della Fed e della BCE per cui la crisi Russia/Ucraina potrebbe costringere a una rivalutazione del percorso di inasprimento della Fed, e di uscita dal QE della BCE, con il risultato che le banche centrali diventeranno meno aggressive, mentre i politici potrebbe prendere in considerazione ulteriori stimoli fiscali per incrementare la produzione energetica interna o lo sviluppo di fonti di approvvigionamento alternative o collocate diversamente.

Detto questo, la Russia è uno dei principali produttori di nichel, alluminio e diamanti. Nel 2021, la Russia rappresentava: ~35% della fornitura globale di palladio, ~10% di platino, ~6% di alluminio primario, 7% di nichel, 4% di rame e circa il 30% di diamanti grezzi. I prezzi dei metalli hanno già reagito al rischio di interruzioni dell’offerta, ma le sanzioni sulle esportazioni di uno qualsiasi di questi metalli/commodities potrebbero far salire ulteriormente i prezzi; le scorte visibili globali sono già esaurite, il che significa che i prezzi dei metalli risponderanno rapidamente a qualsiasi shock di offerta. L’importanza della Russia per l’industria automobilistica globale è particolarmente alta (platino e palladio) e la recente esperienza di sanzioni contro il principale produttore di alluminio Rusal nel 2018 mostra i potenziali effetti di interruzione sulle catene di approvvigionamento globali.

Data l’importanza del gas russo per l’Europa, Deutsche Bank avverte che i prezzi dell’energia potrebbero rimanere elevati o aumentare ulteriormente in Europa in caso di interruzioni della fornitura. La produzione di alluminio e zinco è ad alta intensità energetica con numerosi impianti in Europa che hanno ridotto la produzione negli ultimi mesi a causa dei prezzi elevati dell’energia. L’impennata dei prezzi dell’energia ha portato almeno sette fonderie di alluminio in Europa ad annunciare riduzioni parziali o totali, per un totale di oltre 700 kt/a di capacità. L’Europa ha prodotto circa 4,3 tonnellate di alluminio nel 2021, ovvero circa il 15% della produzione mondiale esclusa quella cinese, e dipende fortemente dalle importazioni (anche dalla Russia).

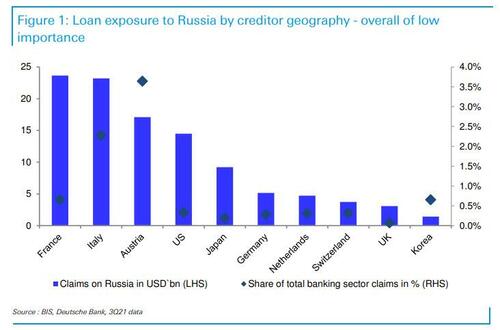

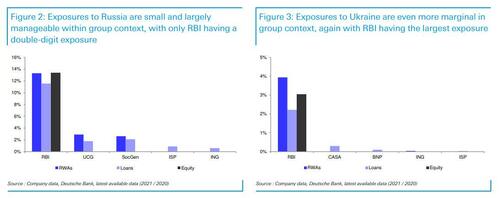

Iniziamo con le istituzioni finanziarie con rapporti diretti La buona notizia anche in questo caso è che le esposizioni dirette delle banche europee a Russia e Ucraina sono limitate e concentrate tra un pugno di banche, fra le quali però quelle italiane sono fra le prime, anche se, comunque, l’esposizione è limitata:

Le nostre banche hanno 23 miliardi di dollari di esposizione verso la Russia, pari al 2,5% del totale. Siamo quelli con le esposizioni assolute più alte, con la Francia, ma, comunque, sono cifre limitate.

Anche a livello di singole banche non cambia moltissimo, con l’austriaca Raiffeisen Bank International che è la più esposta, seguita da Unicredit e SocGen, sebbene per entrambe l’importanza relativa sia già molto inferiore secondo Deutsche Bank. Solo gli austriaci avrebbero qualche piccolo problema

Infine, concentrandosi solo sulle materie prime, Deutsche Bank osserva che le seguenti società hanno un’esposizione significativa ad alluminio, nichel, zinco ed energia:

- Norsk Hydro (alluminio),

- Alcoa (alluminio),

- Anglo ( diamanti),

- Boliden (zinco, nichel),

- Glencore (zinco, nichel, carbone termico),

- BHP (petrolio),

- Teck (zinco)

- Sibanye (metalli rari e preziosi).

Il mercato è il miglior arbitro, ed ecco alcune delle aziende che sono state colpite più duramente oggi:

- Ferrexpo, quotata a Londra, che gestisce miniere di minerale di ferro in Ucraina, scende fino all’11%, mentre il minatore d’oro russo Petropavlovsk perde il 15% nel commercio nel Regno Unito; Eurasia Minerals -29%; Polymetal International -33%, Evraz -30%

- Il fornitore di attrezzature per l’edilizia Ferronordic, che ha importanti affari in Russia e negli stati limitrofi, perde fino al 23%, la cifra più alta mai registrata

- Il rivenditore di moda LPP (polacco), che vende vestiti nell’area russa, scende fino al 24%, anche il più alto mai registrato.

- La Banca Raiffeisen scende fino al 12%, superando un crollo settoriale dei titoli bancari;

- Anche il gruppo Bank of Georgia è sceso del 12%

- L’operatore aereo Wizz Air, che opera in CEE, scivola fino al 17%

- Tra gli altri titoli in calo esposti alla Russia ci sono Buzzi Unicem -5,8%, Hyve Group -9%

- Giovedì le azioni bancarie sono tra le peggiori in Europa, con l’indice Stoxx 600 Banks in calo del 4,1%: Raiffeisen -10%, Deutsche Bank -5,7%, Commerzbank -5%; UniCredit scende fino al 7,3%, la maggior parte da novembre

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Hazte Oír chiede 13 anni di carcere per Begoña Gómez e che Pedro Sánchez dichiari nel processo