Attualità

Il riequilibrio americano pagato dalla Cina (e dai petrolieri)

Nelle cronache dal rebalancing che hanno caratterizzato la seconda stagione del nostro blog, merita il posto d’onore il racconto di come si sia evoluto lungo il 2013 il principale degli squilibri globali, ossia quello generato dagli Stati Uniti.

Il Grande Squilibrato, che piaccia o meno guida il processo di globalizzazione, e quindi degli squilibri che si sono accumulati nei primi anni del XXI secolo per condurci alla Grande Recessione iniziata nel 2008.

L’America perciò è il luogo dell’eterno ritorno delle cronache economiche e finanziarie del nostro tempo e quindi, inevitabilmente, il posto dove dobbiamo puntare lo sguardo per capire come e se davvero il processo di riequilibrio troverà il suo completamento.

Per raccontarla, questa storia, mi sono servito dell’ultima relazione annuale della Banca d’Italia, che ha il pregio di sommarizzare efficacemente cosa sia successo alle bilance dei pagamenti dei principali paesi nell’anno passato e dove, non certo a caso, gli Usa sono i grandi protagonisti.

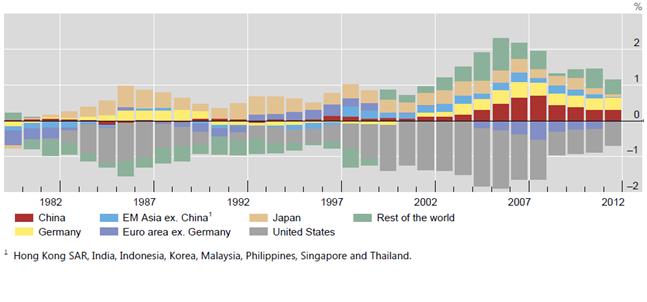

“Nel 2013 l’entità degli squilibri globali ha continuato a ridursi”, scrive Bankitalia. “Si sono ridimensionati sia gli avanzi di parte corrente della Cina, del Giappone e dei principali paesi esportatori di greggio, sia il disavanzo statunitense”. Il grande debitore, quindi, ha ridotto a spese dei grandi creditori il suo squilibrio esterno, mentre “fa eccezione l’area dell’euro, il cui avanzo è cresciuto ancora, sospinto da un recupero delle esportazioni extra area e da un andamento debole delle importazioni, frenate dalla flessione della domanda interna dei paesi periferici”.

Gli squilibri interni all’eurozona, insomma, seppure migliorati, si sono ampliati nei confronti del resto del mondo, confermandosi l’area dell’euro un problema globale.

I numeri ci dicono che negli Stati Uniti il deficit del conto corrente della bilancia dei pagamenti è sceso al 2,3% del Pil, a quota 379 miliardi, “il valore più basso da 15 anni”. A contribuire, il crollo del deficit energetico, diminuito del 20%, pari a 59 miliardi in meno, avvenuto malgrado l’aumento della domanda interna, e l’aumento del conto dei servizi, che ha pesato circa un terzo. Parte di questi guadagni sono stati erosi dall’aumento del deficit della bilancia dei beni, senza la componente energetica, mentre è diventato marginale il contributo della voce redditi, che comunque è rimasto positivo, essendo l’America uno dei pochi paesi al mondo dove fare debiti finanziari produce profitti.

Questa notazione merita un approfondimento, che ci dice molto su come gira il mondo. Nel 2006 gli Usa registravano sul conto dei redditi un saldo positivo pari a 43 miliardi. Dopo l’esplosione della crisi, cui sono seguite le politiche espansive della Fed con relativo crollo del tassi, il saldo dei redditi, nel 2011, è arrivato a quotare 232 miliardi di attivo, contribuendo a far calare il disavanzo corrente di circa un punto di pil.

Tale miracolo si è composto di due voci: da una parte il calo dei tassi ha fortemente ridotto gli interessi passivi che gli Usa pagano sul loro debito, che per circa tre quarti è composto da titoli di stato detenuti da stranieri. Dall’altra sono aumentati i rendimenti delle attività che l’America spunta nei suoi investimenti esteri, grazie anche alla ripresa dell’attività economica che si registrò nel 2010. D’altronde quando emetti passività praticamente a costo zero, è facile fare utili.

Ma attenzione: “Con la normalizzazione dell’intonazione della politica monetaria statunitense, verrebbero gradualmente meno sia l’effetto del primo fattore sia parte del sostegno fornito alle economie nel resto del mondo dalla liquidità immessa sui mercati dalla Riserva federale”. Un’altra conseguenza non intenzionale che provocherà l’exit strategy.

Ecco il punto: il deficit di conto corrente che quotava 457 miliardi nel 2011, il 2,9% del Pil, ora è a quota 379, il 2,3%.

A fronte di ciò, evidentemente qualcuno ha dovuto pagare il conto. Cina e Giappone, innanzitutto, che hanno visto asciugarsi il loro disavanzo vis-à-vis nei confronti degli Usa, ma soprattutto i paesi esportatori di petrolio, nei confronti dei quali il disavanzo corrente si è ridotto di quasi il 40%, riducendosi a poco più di un quarto di quanto non fosse nel 2008.

Sicché l’America è tornata a sedurre gli investitori esteri, di sicuro spaventati, come lo furono nel 2010, dalle possibili turbolenze che ha innescato la Fed a maggio 2013, quando annunciò l’imminenza del tapering. Gli afflussi netti di capitale infatti, per lo più concentrati in titoli di stato (+6,4% rispetto al 2012 a quota 525 mld) sono arrivati a 906 miliardi, lontani certo dai 1.333 del 2010, quando il mondo curò la sua paura comprando Treasury a rendimenti insignificanti.

I capitali esteri, nota Bankitalia, in particolare quelli asiatici, sono usciti nella prima parte dell’anno per rientrare nel secondo semestre 2013, stavolta come investimenti diretti, di sicuro più remunerativi dei bond americani.

Tali afflussi sono per lo più di provenienza privata, mentre quelli provenienti da autorità estere, quindi governi e banche centrali, sono tornati al livello del biennio 2010-2011, all’incirca al 30% del totale.

Quindi, ancora una volta, sono i privati e non gli Stati a prestare la fetta più grossa agli Usa.

Lato petrolieri, il loro avanzo corrente è sceso dal 10,4 al 7,4% del Pil dal 2012 al 2013, con pesanti flessioni in Arabia Saudita e Libia e un vero crollo per la Russia, dove gli introiti petroliferi si sono più che dimezzati rispetto al 2012.

Ma è l’Asia il posto più interessante dove guardare. Mentre la ripresa ha beneficiato le economie asiatiche di recente industrializzazione, l’avanzo del Giappone si è ridotto allo 0,7% del Pil, per lo più a causa dell’aumentata costo dell’energia dopo il disastro di Fukushima, che si è mal combinato con la pesante svalutazione dello yen voluto dal governo e dalla banca centrale.

E poi c’è la Cina. Lontana ormai i tempi (era il 2007) in cui cumulava avanzi di conto corrente pari al 10% del Pil, nel 2013 la Cina deve accontentarsi di un qualunque 2,1%, guidato al ribasso dal calo delle esportazioni e dall’aumento delle importazioni di beni, materie prima in testa, necessarie ad alimentare le politiche di stimolo fiscale alla domanda, e dei servizi, che nel 2013 hanno totalizzato un saldo negativo quadruplo rispetto al 2010.

Insomma: com’era prevedibile che sarebbe stato, la Cina si sta mangiando i suoi attivi per sostenere la crescita del prodotto, conscia che un rallentamento potrebbe essere letale per tutta la costruzione arzigogolata della sua fragile economia.

Allo stesso tempo, la Cina non può smettere di comprare valuta (indovinate quale). Nel 2013 ha accumulato 513 miliardi di dollari di riserve, che comunque sono la metà rispetto ai massimi del 2009-11. E il perché è presto detto: la banca centrale deve intervenire massicciamente sul mercato valutario per raffreddare il renminbi (indovinate verso quale altra valuta).

“Gli acquisti – nota Bankitalia – sono avvenuti per quasi due terzi nell’ultimo quadrimestre dell’anno, arrestando l’apprezzamento del renminbi che nel 2013 è proceduto a un ritmo analogo a quello del 2012 (il 5,1%)”. Dal che Bankitalia deduce che “le autorità cinesi appaiono ancora poco propense a lasciare alle forze di mercato la determinazione del cambio”.

Difficile dar loro torto. Se il renminbi fosse in balia del mercato è facile capire che sarebbe un mezzo terremoto per l’economia cinese.

Insomma: nel 2013 il Grande debitore ha diminuito i suoi debiti guadagnandoci pure, confermandosi debitore sui generis: l’unico al mondo che le sue cambiali le fa pagare ai suoi creditori.

E io pago, direbbe Totò.

Peccato non abiti in Cina.

Scopri The Walking Debt, il blog di Maurizio Sgroi (@maitre_a_panZer)

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

You must be logged in to post a comment Login